主な要点

- 市場シェアの成長:米国/カナダのクラス8トラックで30%の成長、232条関税措置によるメリットあり。

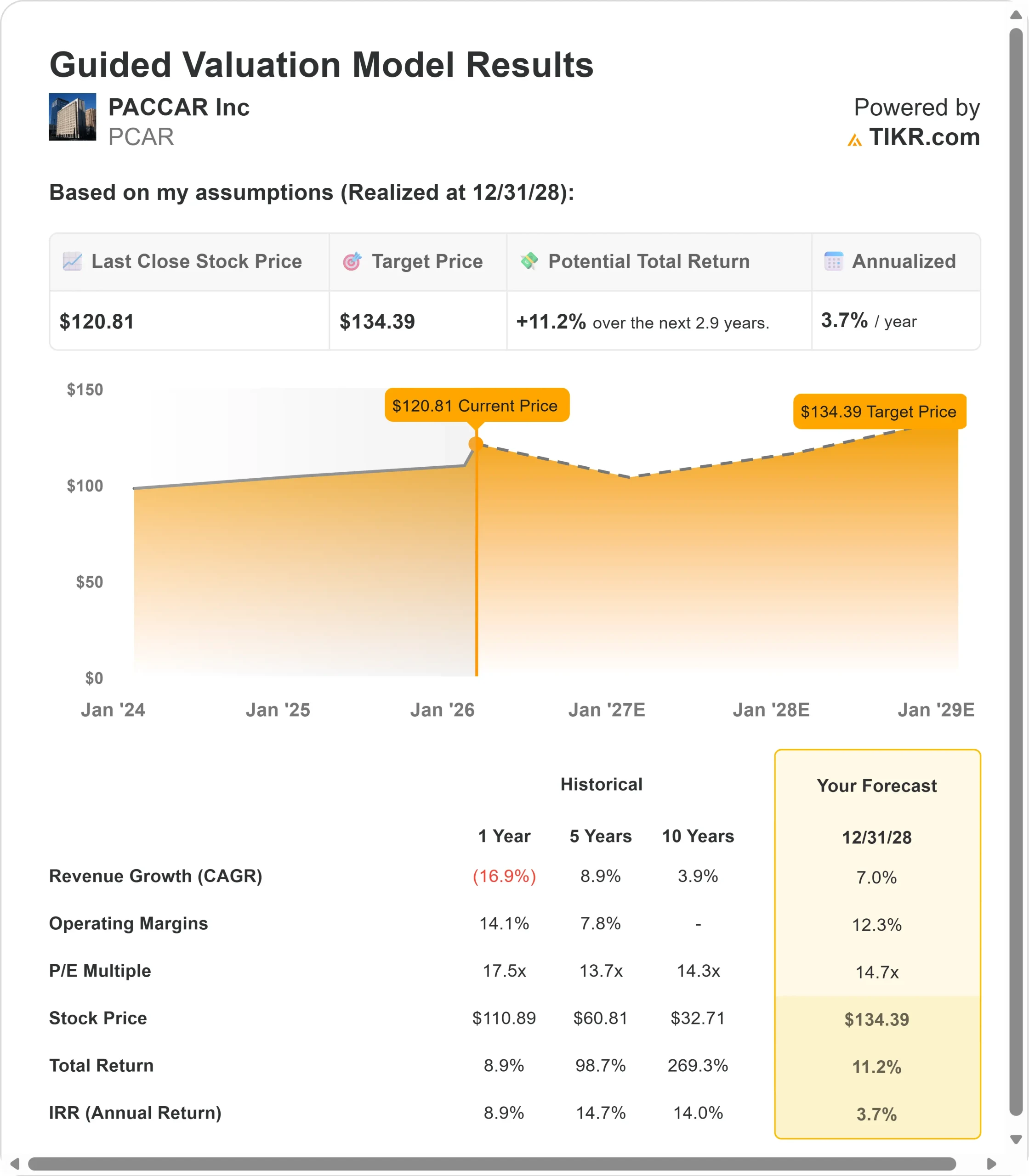

- 価格予測:現在の執行に基づくと、PCAR株は2028年12月までに134ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の価格121ドルから11%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.9年間でおよそ3.7%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

PACCAR Inc(PCAR)は、会社史上4番目の高収益を達成した。トラックメーカーは2025億ドルの売上高と26億4000万ドルの調整後純利益を計上し、87年連続で黒字を達成した。

- プレストン・フェイト最高経営責任者(CEO)は、米国、カナダ、メキシコ全土の地元市場向けに地元でトラックを製造する製造戦略を実行している。

- このアプローチは、232条関税が施行されている現在、コスト面で大きな利点をもたらす。

- EPA27基準の排出ガスが明確になり、貨物市場が回復の兆しを見せる中、PACCARのケンワース、ピータービルト、DAFブランドは2025年に30%の市場シェアを獲得。

- 第4四半期の売上総利益率は12%に達し、経営陣は第1四半期の売上総利益率を12.5~13%に引き上げると予測している。

PACCAR PartsとFinancial Servicesはともに過去最高の売上を達成し、現在では事業により大きなシェアを占めるようになり、サイクルを通じてより安定した収益に貢献している。同社は2025年に配当を通じて1株当たり2.72ドルを株主に還元した。

2025年の貨物市場は軟調に推移するものの、PACCARの株価は121ドルで取引されており、市場の回復に伴い同社の競争力のあるポジショニングを認識する投資家にとっては上昇の可能性がある。

アナリストによるPCAR株の全成長予想と予測を見る(無料) >>> PACCAR株のモデルによる評価

モデルによるPACCAR株の分析

私たちは、PACCARが構造的な製造上の優位性を持つ多角的輸送ソリューション・プロバイダーへと変貌を遂げたことを通して分析した。

- 同社はトラックを現地生産することで、国境を越えた関税コストを排除した。

- 現在、チリコテとデントンは米国市場向けにミディアムデューティトラックを製造し、カナダの施設はカナダの顧客向けにすべての製品ラインを製造している。

- この柔軟性は、第4四半期の工場移転による非効率にもかかわらず、利益率の改善を推進した。

受注は12月に加速し、1月に入っても好調を維持した。経営陣は、運賃事情が改善し、2027 年 1 月に発効する EPA27 排出ガス規制について顧客が明確になるにつれて、2026 年まで順次成長すると見ている。

年間売上高成長率7.0%、営業利益率12.3%を予測し、2.9年以内に株価は134ドルまで上昇すると予測。これは、株価収益倍率14.7倍を前提としている。

この倍率は、PACCARの1年平均PER17.5倍と比較すると圧縮されているが、5年平均PER13.7倍と比較するとプレミアムである。

この適度な倍率は、規制の明確化によってファンダメンタルズが改善し、顧客の購買意欲が高まっていることを認識しつつ、目先の運賃軟化を考慮している。

真の価値は、232条による優位性から市場シェアを獲得し、2026年後半に予想されるEPA27のプレバイを活用することにある。

当社の評価前提

企業のフェアバリューを即座に見積もる(TIKRは無料) >>>について

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、PCAR株で使用したものである:

1.収益成長率:7.0

PACCARの成長の中心は、市場の回復と製造の優位性である。

2026年の北米クラス8トラック市場は、2025年の23万3,000台と同様、23万台から27万台と予測される。

経営陣は、運賃が改善し、運送会社の収益性が回復するにつれて、年内に加速すると予想している。スポット運賃は12月に上昇し、トラックロード部門が回復し始めていることを示している。

PACCARがリードする小口トラックロードと職業用セグメントは堅調を維持している。顧客は、規制の明確化と経済状況の改善から自信を深めています。

ヨーロッパでは、DAFトラックがXFとXDの電動モデルで名誉あるインターナショナル・トラック・オブ・ザ・イヤーを受賞しました。16トン以上の市場は、2026年の登録台数が28万~32万台と予測されている。

2.営業利益率 12.3%

PACCARは関税の逆風を排除しながらマージンを拡大しています。

第1四半期のマージンは、第4四半期の12%から12.5~13%に達する見込みです。この改善は、有利な価格-コストダイナミクスとローカル-フォー-ローカル移行後の製造効率から生じています。

第4四半期の利益率は、時間外労働コストと国境を越えた出荷をなくすための工場調整によって影響を受けた。これらの非効率は2026年には再発しない。原材料は売上原価の80~85%を占めており、調達利益は有意義である。

経営陣は2026年に向けて関税サーチャージを撤廃し、その結果、より大きなコスト削減によって相殺された小幅な価格スライドをもたらした。これにより、第1四半期の価格コストはプラスとなる。

3.出口PER倍率:14.7倍

市場はPACCARを21.1倍で評価している。予想期間中、PERは14.7倍まで圧縮される。

目先の貨物市場の不透明感がPERの重石となる。しかし、製造の優位性が増し、EPA27 への移行が購入前需要を創出すれば、PACCAR は割高な評価を得る可能性がある。

PACCAR Partsは2025年に売上高を3%増の69億ドルと記録し、2026年には4~8%の成長が見込まれる。金融サービスは市場シェアを2ポイント増の27%に伸ばした。これらの安定した高収益事業は、景気サイクルを通じてバリュエーションを支えます。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

トラックメーカーは景気サイクルや規制の変遷に直面しています。ここでは、2028年12月までのさまざまなシナリオの下で、PACCARの株価がどのように推移するかを示します:

- 低位ケース:売上成長率が4.9%に鈍化し、マージンが11.5%に縮小した場合、投資家は合計2.3%の損失(年間0.5%)を被ることになる。

- 中位のケース:成長率5.4%、マージン12.5%の場合、トータル・リターンは20.7%(年率3.9%)を見込む。

- ハイケース:市場回復が加速し、PACCARが13.3%のマージンを維持しながら5.9%の成長を遂げた場合、トータルリターンは45.4%(年率7.9%)に達する可能性があります。

アナリストがPCAR株についてどう評価しているか、今すぐご覧ください (TIKRを使用すると無料) >>)

このレンジは、232条優位性の実行、EPA27事前購入需要の取り込みの成功、運賃市況回復のタイミングを反映している。ローケースでは、2027年まで運賃市況が低迷するか、競合他社が関税コストを相殺する。

ハイ・ケースでは、運賃市況が力強く回復し、EPA27事前購入が予想を上回り、PACCARの製造の柔軟性がシェアを大幅に拡大する。

PACCARの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!