重要なポイント

- Eコマースの拡大:2025年10月、セルフサービス・プラットフォームを開始。

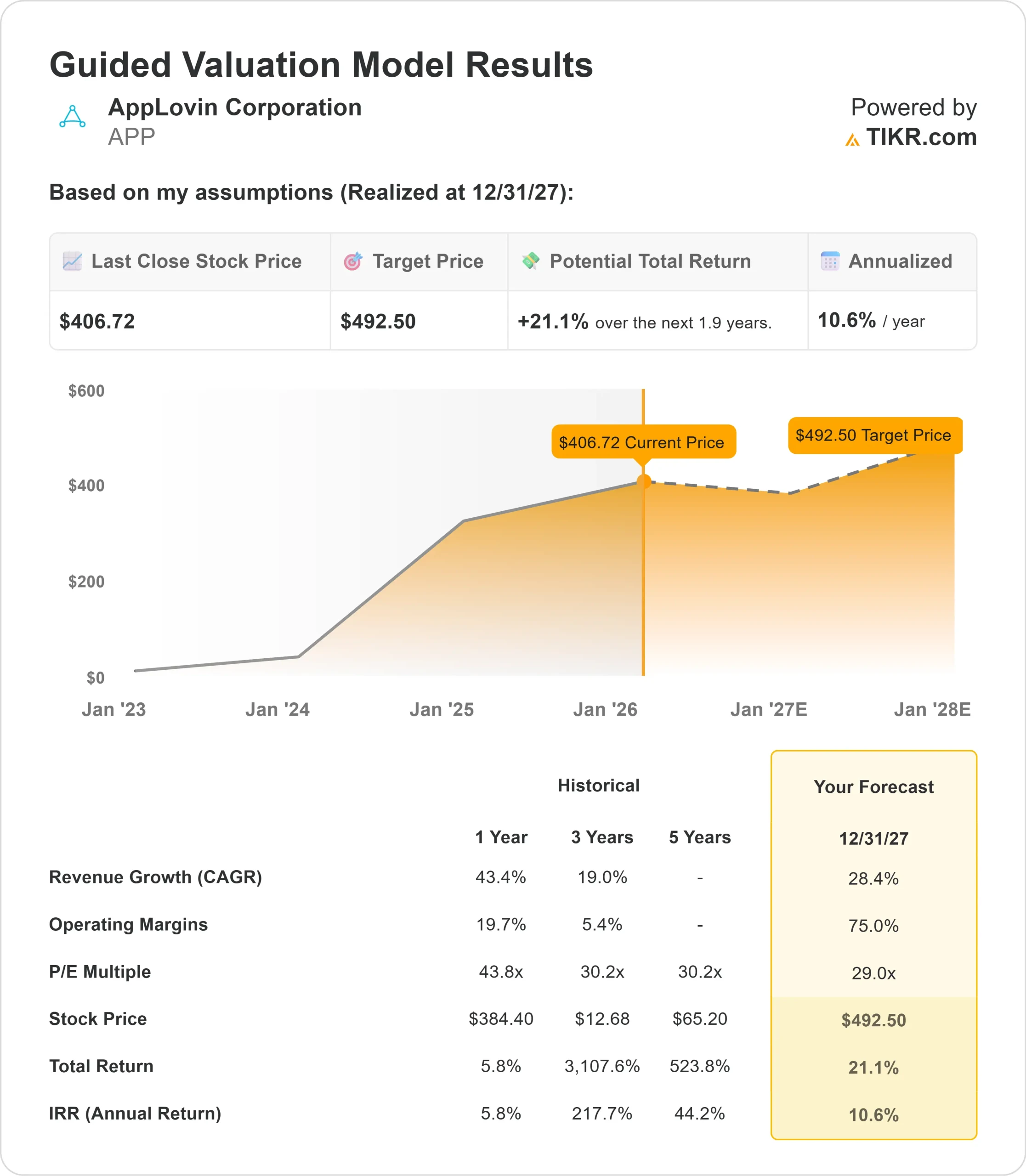

- 価格予測:現在の執行に基づき、APP株は2027年12月までに493ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価407ドルから21%のトータルリターンを意味する。

- 年間リターン:投資家は、今後1.9年間で約11%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

AppLovinコーポレーション(APP)は、予定より早くセルフサービス広告プラットフォームを立ち上げながら、またもや異例の四半期を迎えた。同社の第3四半期の売上高は前年同期比68%増の14億ドル、調整後EBITDAは82%の利益率で12億ドルとなった。

アダム・フォロギCEOは、AIを活用した広告を中心に積極的なプラットフォーム拡大戦略を実行している。

同社は10月1日、大きなバグや品質問題もなくセルフサービス・プラットフォームをオープンし、ゲーム広告主以外にもアクセスを広げる重要な一歩を踏み出した。初期の広告主の利用は、すでに前週比でおよそ50%増加している。

ゲーム広告は、第3四半期に提供された複数のモデル改善により、堅調な軌道を維持している。デイリーアクティブユーザーが10億人を超えるMAXのサプライサイドプラットフォームは健全な成長を続けている。

第4四半期の売上高は15.7~16億ドルで、前四半期比12~14%の成長を見込んでいる。

並外れた勢いとS&P500の組み入れにもかかわらず、AppLovinの株価は407ドルで取引されており、AIを活用した広告における同社のユニークなポジションを認識する投資家には上昇余地がある。

APP株に関するアナリストの成長予測と予想をすべて見る(無料) >>> (英語のみ

モデルによるAppLovin株の評価

我々は、AppLovinが比類のないレコメンデーションエンジン機能を備えたオープンな広告プラットフォームへと変貌を遂げていると分析した。

- 同社はコアなゲーム広告主以外にも拡大している。セルフサービスの開始により、eコマースショップやウェブサイトの広告主は、営業チームを介さずにAppLovinの強力なAIプラットフォームにアクセスできるようになった。

- 広告主の密度が高まるにつれて、レコメンデーションシステムはユーザーへの広告のパーソナライズを向上させ、コンバージョン率を劇的に向上させることができる。

- 同社は、規模が拡大しても厳格な品質基準を維持している。初期のフィルタリングで低品質な広告主のブロックに成功し、チームはオンボーディングワークフローにAIエージェントを導入し、シームレスな広告主体験を保証している。

- 経営陣は、新規顧客を獲得するために有料マーケティングをテストし、コンバージョン率をさらに高めるためにAIベースのジェネレーティブな広告クリエイティブを開発している。

年間収益成長率28.4%、営業利益率75%という予測を用いて、当社のモデルは株価が1.9年以内に493ドルまで上昇すると予測している。これは、株価収益倍率29倍を前提としている。

これは、AppLovinの過去のPER平均43.8倍(1年)、30.2倍(5年)からの圧縮を意味する。

低い倍率は、プラットフォームの拡大やAIを活用した広告における潜在的な競争に関する実行リスクを認めている。

真の価値は、業界をリードするマージンを維持しながら、広告主の密度を持続的な高成長に転換することにある。

当社の評価前提

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はAPP株で使用したものである:

1.収益成長率:28.4

AppLovinの成長の中心は、AIのレコメンデーション機能を向上させながら広告主密度を拡大することにある。

同社は第3四半期に前年同期比68%の成長を達成したが、これはコアゲームにおける継続的なモデル強化とEコマース広告主の増加によるものだ。

セルフサービス・プラットフォームは、ローンチからわずか1カ月ですでに前週比50%の利用額増加を示しているが、長期的な影響を推測するには時期尚早だ。

経営陣は、長期的な成長率はコアゲームだけで20-30%になると確信している。Eコマースとウェブ広告を重ねることで、大きなアップサイドが生まれる。

広告主の密度が高まるにつれて、レコメンデーション・エンジンはユーザーに表示するコンテンツが多様化し、すべてのカテゴリーでコンバージョン率が高まるはずだ。

2.営業利益率 75%

AppLovinは事業規模を拡大しながら収益性を維持している。

同社は第3四半期に82%の調整後EBITDAマージンを達成し、前四半期比で95%の収益対調整後EBITDAフロースルーを達成した。

この実績は、AIの改善がコスト増に比例することなく収益成長を促進する、ビジネスモデル固有の営業レバレッジを反映している。

起業家的な運営構造により、間接費は無駄がない。大規模な営業部隊を必要とする従来のアドテク企業とは異なり、AppLovinはAIツールで顧客獲得とオンボーディングを自動化しており、プラットフォームの規模が拡大してもマージンを維持している。

3.出口PER倍率:29倍

市場はAppLovinを30.7倍の利益で評価している。予想期間中、PERは29倍まで小幅に圧縮される。

プラットフォーム拡大に関する実行リスクが倍率の重石となる。同社は、品質基準とコンバージョン率を維持しながら、何千もの新規広告主の取り込みを成功させなければならない。

ゲーム顧客とは異なる特性を持つEコマース広告主の統合は複雑さを増す。

AppLovinがプラットフォームの拡大に成功し、高成長を維持すれば、同社はプレミアム倍率を維持するはずだ。

独自のAIレコメンデーションエンジンと業界をリードするマージンは、一般的なアドテク同業他社を上回る評価を正当化する。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

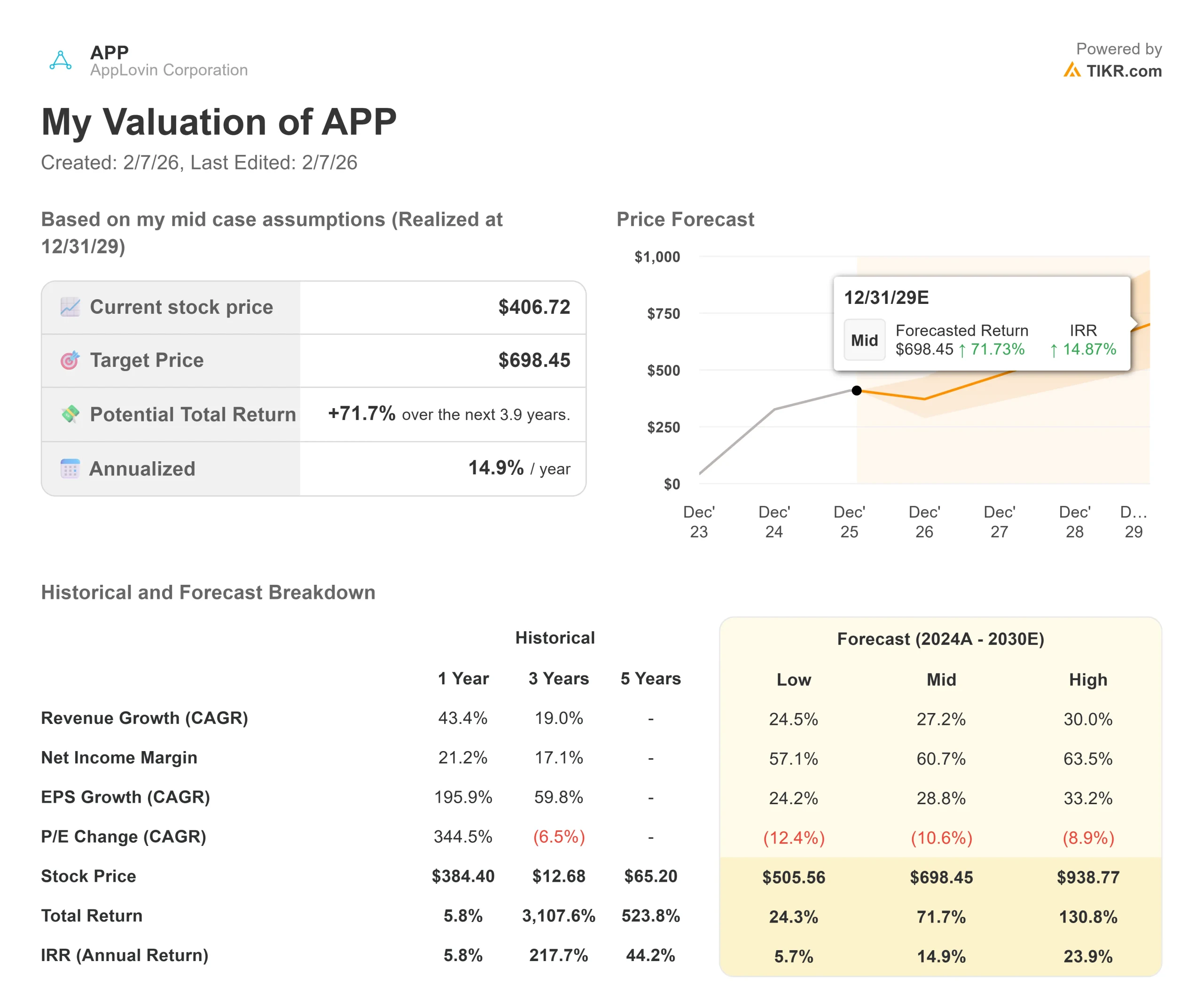

アドテク企業は、プラットフォーム競争や広告主の支出サイクルに直面しています。ここでは、2029年12月までの様々なシナリオの下で、AppLovinの株価がどのように推移するかを説明します:

- ローケース:収益の伸びが24.5%に鈍化し、純利益率が57.1%に縮小しても、投資家は24.3%のトータルリターン(年間5.7%)を得る。

- ミッドケース:成長率27.2%、利益率60.7%の場合、トータルリターンは71.7%(年率14.9%)を見込む。

- ハイケース:Eコマースの導入が加速し、AppLovinが30%の成長を遂げながら63.5%のマージンを維持した場合、リターンは合計130.8%(年23.9%)に達する可能性がある。

アナリストがAPP株について今どう考えているか見てみましょう(TIKRで無料) >>)

このレンジは、セルフサービス・プラットフォームの拡大、持続的なモデルの改善、多様な広告主カテゴリーの統合の成功を反映している。

低いケースでは、Eコマース広告主の成長が期待外れとなるか、AIを活用した広告で競合が出現する。

高いケースでは、広告主密度が予想を上回るスピードで拡大し、ジェネレーティブなAIクリエイティブがコンバージョン率を大幅に向上させ、プラットフォームがモバイルゲームだけでなく、オープンウェブやコネクテッドTVへの拡大に成功する。

AppLovinの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!