主な要点

- Eコマースの勢い:Shopeeは2025年第3四半期にGMV成長率28%を達成し、5四半期連続の連続成長を達成

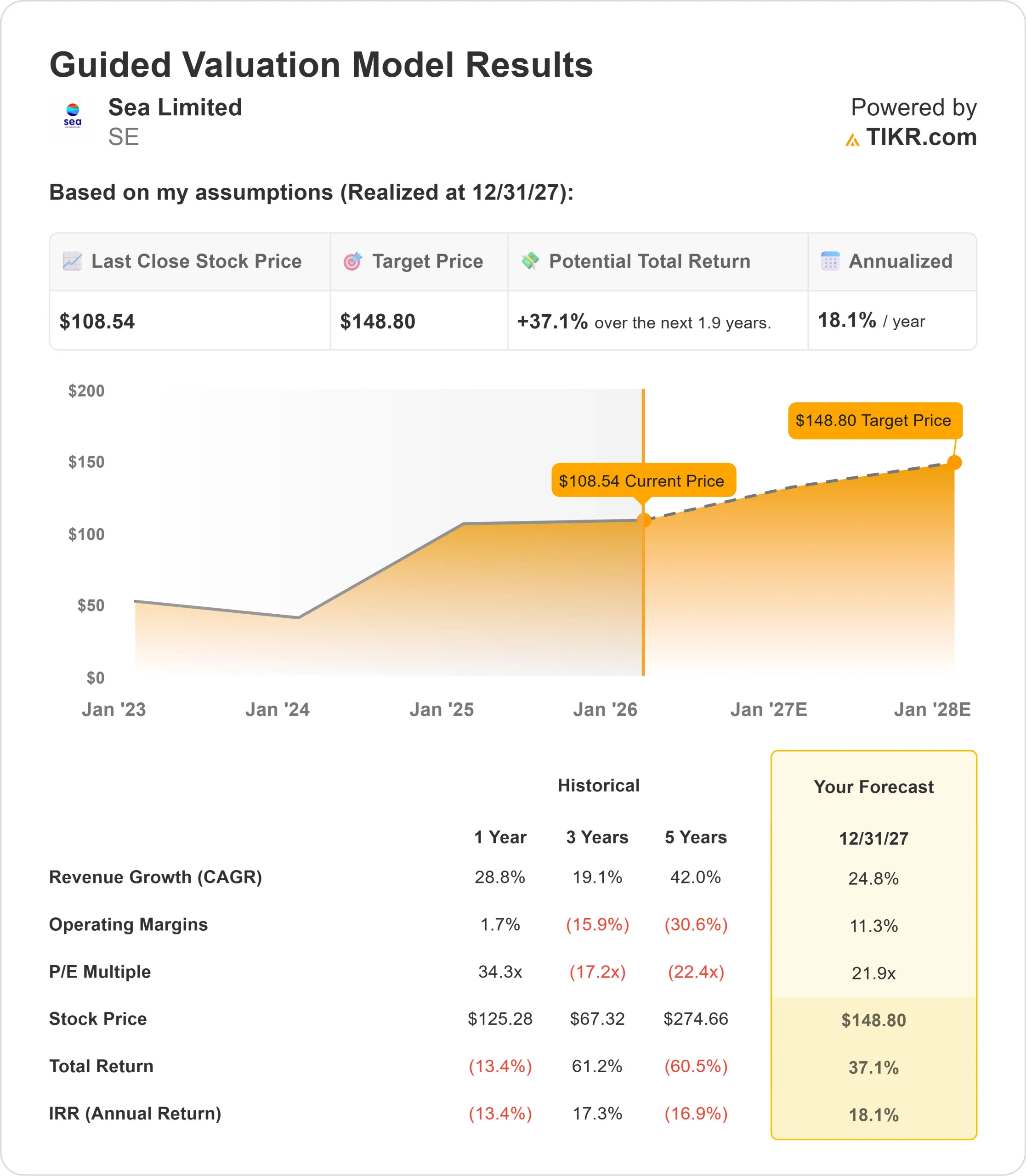

- 価格予測:現在の執行に基づくと、SE株は2027年12月までに149ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価109ドルから37%のトータルリターンを意味する。

- 年間リターン:投資家は、今後1.9年間で約18%の成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

シー・リミテッド(SE)は2021年以降で最も好調な四半期を記録したばかりで、総売上高は60億ドルに達し、調整後EBITDAは前年同期比68%増の8億7400万ドルに急増した。

同社は現在、eコマース、デジタル金融、ゲームの分野で積極的な成長を維持しながら、収益性の高い3つの事業を同時に運営している。

CEOのフォレスト・リー氏は、東南アジアとブラジルでの市場浸透の深化を中心とした戦略を実行している。Shopeeの第3四半期のGMVは前年同期比28%増の322億ドルに達した。

同社のデジタル・ファイナンス部門であるMoneeは、90日不良債権比率1.1%と安定した水準を維持しながら、貸出残高を70%増の79億ドルに拡大した。ガレーナは2021年以降で最高の業績を達成し、予約高は前年比50%以上増加した。

この勢いにもかかわらず、シーリミテッドの株価は109ドルで取引されており、新興市場全体で圧倒的なデジタル・エコシステムへの同社の変革を認識する投資家には上昇余地が残されている。

アナリストによるシーリミテッド株の全成長予測と予想を見る(無料) >>> シーリミテッド株の成長予測と予想を見る(無料

シーリミテッド株のモデルによる分析

シーリミテッドは、eコマース、デジタル決済、ゲームで市場をリードする多角的なデジタルプラットフォームへと進化していると分析した。

- 同社は純粋なeコマースの枠を超えて拡大している。Shopeeは現在、SPX Expressを運営し、東南アジア全域の密集した都市部と遠隔地の農村部をカバーする物流ネットワークを構築している。

- Seaはインドネシアの都市で即日配達を開始し、同時に地方では配達コストを20%削減した。

- 台湾では、Shopeeは3年以内に2,500以上の自動ロッカーを建設し、従来の方法よりも30%低いコストで70%の配送を処理した。

- シーリミテッドは現在、複数の市場において、Moneeを通じて3,400万人以上のアクティブな借り手にサービスを提供している。

- このような多様化によって弾力性がもたらされる一方で、AIインフラは銀行が発達していない市場におけるデジタル金融サービスへのかつてない需要を促進している。

年間収益成長率24.8%、営業利益率11.3%という予測を用いて、当社のモデルは株価が1.9年以内に149ドルまで上昇すると予測している。これは株価収益倍率21.9倍を前提としている。

これは、シー・リミテッドの過去のPER平均値34.3倍(1年)、32.4倍(3年)から圧縮されたことを意味する。この低い倍率は、急速な地理的拡大による実行リスクと、市場が成熟するにつれてEコマースの成長が減速する可能性を考慮したものだ。

真の価値は、3つの事業セグメントすべてにおいて勢いを維持し、物流能力を拡大し、収益性の高い成長を維持することにある。

当社の評価前提

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、SE株で使用したものである:

1.収益成長率:24.8

シーリミテッドの成長の中心は、eコマースとデジタル・ファイナンスの拡大だ。同社は第3四半期に28%のGMV成長を達成したが、これは購入頻度の増加(前年同期比12%増)とアクティブバイヤーの増加(前年同期比15%増)による。経営陣は、2025年通年のGMV成長率は25%を超えると予想している。

Shopeeの広告収入は、販売者が平均広告費を前年比40%増加させたため、70%以上急増した。

同社の広告掲載料は前年比、前四半期比ともに改善し、広告掲載料率は80ベーシスポイント以上上昇した。

Eコマース以外では、マネーは第3四半期に500万人以上の初回借り入れ者を獲得し、SPayLaterの普及率は初期市場の1桁台から成熟市場の30%超に及んだ。

2.営業利益率 11.3%

シー・リミテッドは事業を拡大しながら収益性を改善している。同社は3つの事業セグメントすべてで調整後EBITDAがプラスとなった。

Eコマースの調整後EBITDAは1億8600万ドルに達した(前年同期は3400万ドル)。デジタル・ファイナンスの利ざやは、積極的な融資の増加にもかかわらず拡大し、調整後EBITDAは前年比37%増となった。

同社は物流インフラとフルフィルメント機能に投資しており、倉庫を購入するのではなく、リースすることで資産を軽量化するアプローチを取っている。こうした投資は、当初は利ざやを圧迫するものの、業務効率化による長期的なコストメリットをもたらす。

3.出口PER倍率:21.9倍

シーリミテッドの市場株価は25.4倍。予想期間中、PERは21.9倍まで低下する。

ロジスティクス投資とフルフィルメント事業拡大による当面のマージン圧力が倍率の重荷となっている。シーリミテッドは、SPXエクスプレスの 規模拡大を成功させながら、競争力の異なる多様な市場 で成長を維持しなければならない。

シーリミテッドがeコマース、フィンテック、ゲームなどの分野で実行力を示せば、純粋なeコマース・プラットフォームに対してプレミアムがつくはずだ。デジタル・エンターテインメントからキャッシュフローを生み出す実績ある能力は、成長イニシアティブに資金を供給するための財務的柔軟性を提供する。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

デジタル・プラットフォーム企業は、競争と市場飽和のリスクに直面しています。2027年12月までの様々なシナリオの下で、シーリミテッドの株価がどのように推移するかをご紹介します:

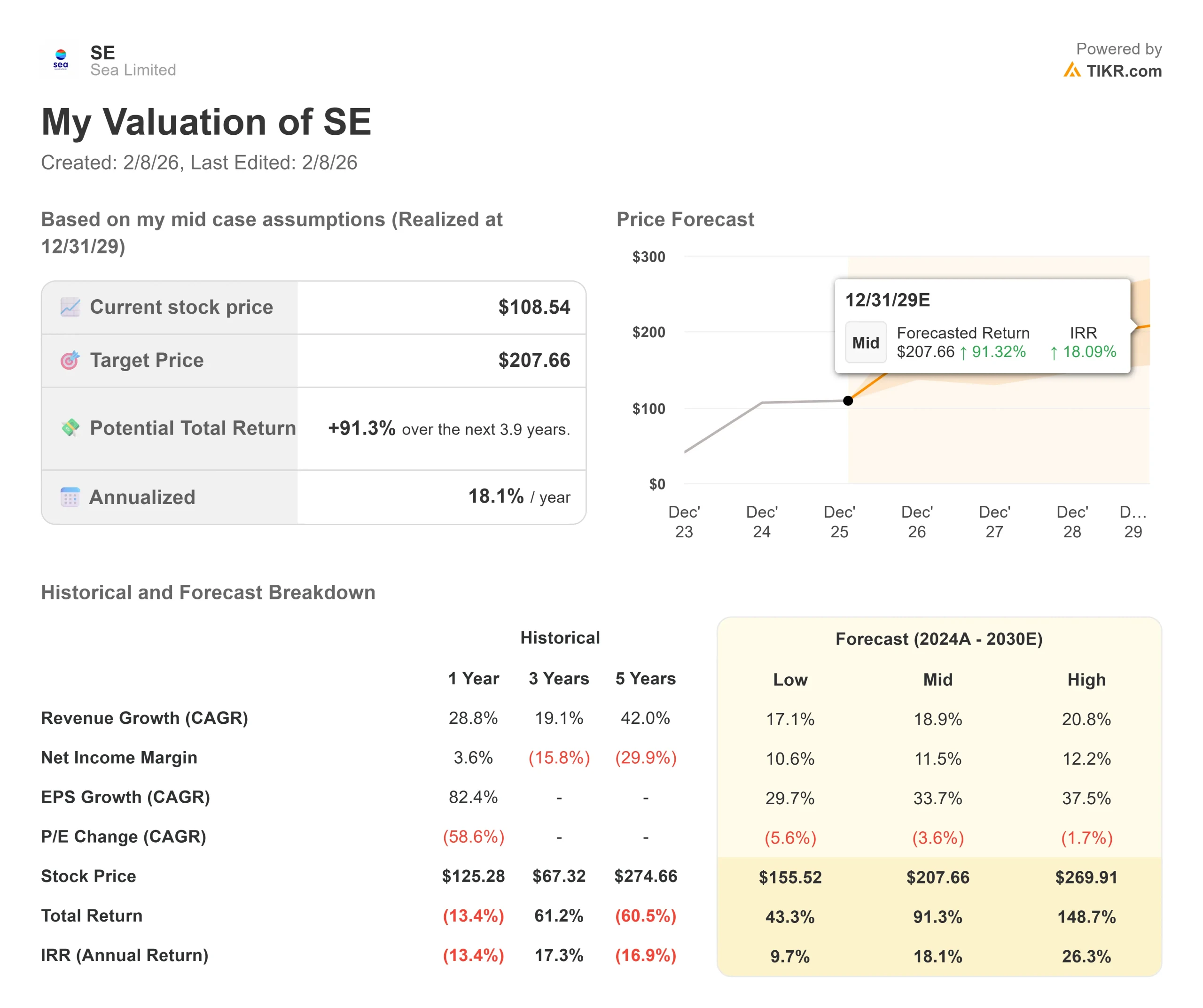

- ローケース:収益の伸びが17.1%に鈍化し、純利益率が10.6%に縮小しても、投資家は43.3%のトータル・リターン(年間9.7%)を得られる。

- ミッドケース:成長率18.9%、利益率11.5%の場合、トータルリターンは91.3%(年率18.1%)を見込む。

- ハイケース:シーリミテッドが12.2%のマージンを維持しながら20.8%の成長を遂げ、Eコマースとフィンテックが加速すれば、トータルリターンは148.7%(年率26.3%)に達する可能性がある。

アナリストがSE株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、ロジスティクスの拡大、Moneeのスケーリン グの成功、フルフィルメント機能の成熟に伴う利益率の改善を 反映している。

低水準の場合、競争圧力が強まったり、フィンテックの成長が減速したりする。

高いケースでは、SPX Expressが持続可能な堀となり、SPayLaterの採用がShopeeを超えて加速し、GarenaがIPコラボレーションの継続を通じてゲームの勢いを維持する。

シーリミテッドの株価は、ここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を推定することができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!