主な要点

- 収益成長率:銀行のデジタル・トランスフォーメーションとペイメント・イノベーションが牽引し、年率5-6%。

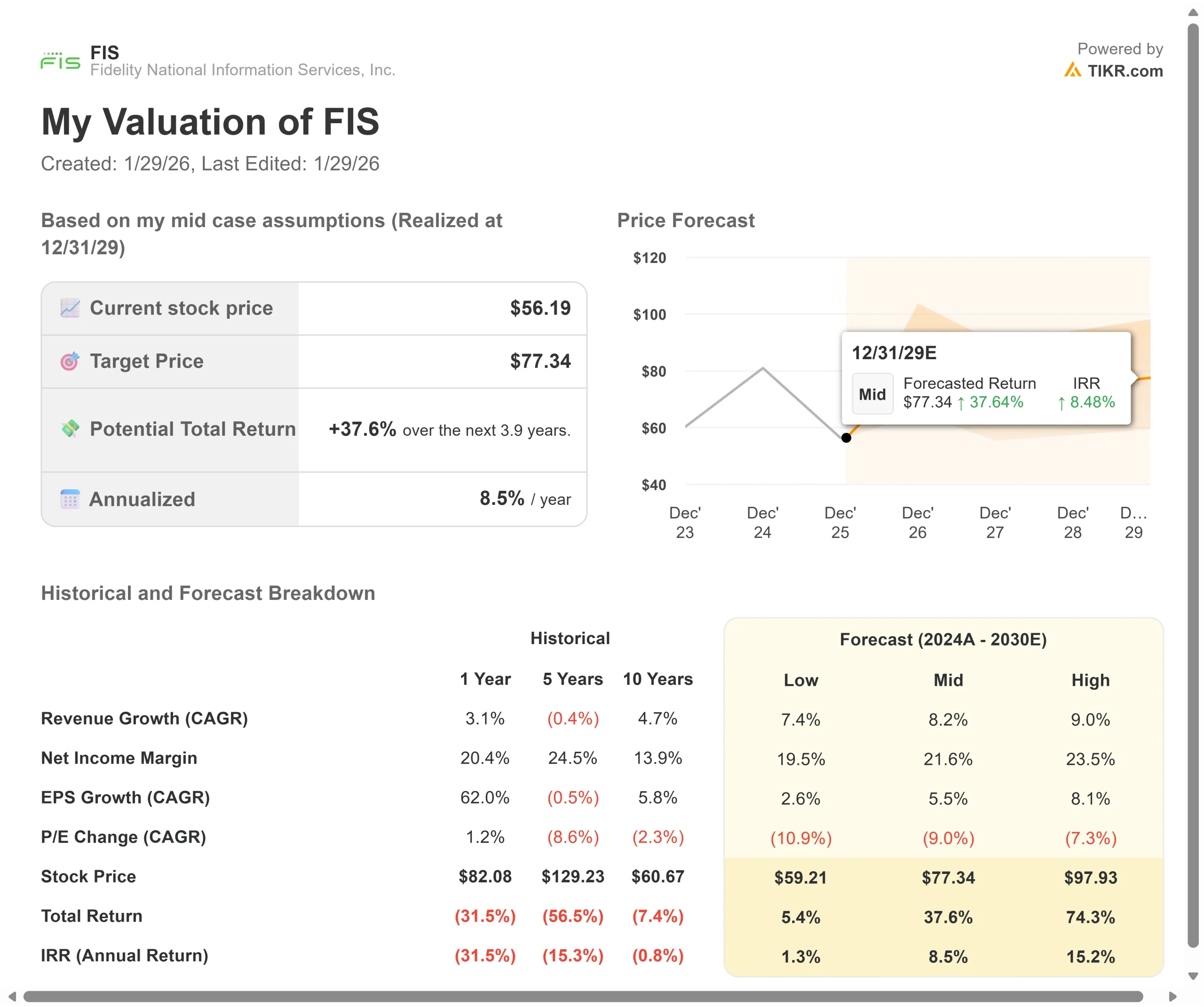

- 株価予測:現在の執行に基づくと、FIS株は2027年12月までに65ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価56ドルから16%のトータルリターンを意味する。

- 年間リターン:投資家は、今後1.9年間で約8%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

フィデリティ・ナショナル・インフォメーション・サービス(FIS)は、売上高、EBITDA、EPSの見通しを上回り、ここ数年で最も好調な四半期となった。

同社は第3四半期に6.3%の増収を記録し、調整後EBITDAマージンは41.8%、EPSは前年同期比8%上昇した。

ステファニー・フェリス最高経営責任者(CEO)は、FISを金融サービス革新の中心に位置するテクノロジー大国へと変貌させるFuture Forward戦略を実行している。

AIを活用したソリューションが普及し、クレジット発行会社の買収を控えているFISは、価格規律を維持しながら市場シェアを獲得している。

第3四半期の調整後フリー・キャッシュ・フロー転換率は142%に達し、経営陣は自社株買い目標を年間13億ドルに引き上げることができた。

自社株買いと配当を通じて、当四半期だけで5億900万ドルを株主に還元した。

好調な業績にもかかわらず、FISの株価は56ドルで取引されており、バンキング・テクノロジーと決済インフラにおける同社の競争優位性を認識している投資家には上昇余地がある。

アナリストによるFIS株の全成長予測と予想を見る(無料) >>> (英語のみ

モデルによるフィデリティ・ナショナル・インフォメーション・サービス株の分析

私たちは、FISがレガシーなプロセッサーから包括的なAI機能を備えた近代的な金融テクノロジーのリーダーへと変貌を遂げたことを通して分析した。

- 同社は、デジタルバンキング、リアルタイム決済、クラウドネイティブ・ソリューションなど、高成長の垂直分野で事業を拡大している。

- 経営陣は200ペタバイトを超えるデータを管理し、顧客1社あたり平均20以上の商品をマネーのライフサイクルにわたって提供している。

- このデータの優位性は、AIの導入が加速するにつれて飛躍的に価値が高まる。

年間売上高成長率12%、営業利益率16.9%という予測を用いて、当社のモデルは株価が1.9年以内に65ドルまで上昇すると予測している。これは株価収益倍率7.8倍を想定している。

この倍率は、FISの過去の平均PER12.1倍(1年)、13.8倍(5年)より低い。

この低い倍率は、最近の買収による短期的な統合コストと、金融サービス・テクノロジーにおける競争力学を考慮したものである。

真の価値は、銀行業務の近代化戦略を実行し、AIを活用して顧客基盤全体の業務効率を高めることにある。

当社の評価前提

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下はFIS株で使用したものである:

1.収益成長率:12

FISの成長の中心は、オペレーショナル・エクセレンス、コア・デジタル・バンキング、ペイメント・イノベーションの3つの戦略的優先事項である。

第3四半期のバンキング部門の収益は6.2%増となり、経営陣の当初のガイダンスを大きく上回った。経常収益は、決済およびデジタル・バンキング・プラットフォーム全体でトランザクションが好調に伸び、6%拡大した。

販売パイプラインの年間契約額は2023年以降、毎年13%増加しており、商業的な勢いが持続していることを示している。

経営陣は、最近発表したクレジット・イシュアー・ソリューションズの買収が 2026 年第 1 四半期に完了し、米国および国際的なクレジット・プロセッシングの規模が拡大すると見込んでいる。この買収は2026年に5億ドルのフリー・キャッシュ・フローに寄与し、統合後は7億ドルに増加する。

デジタル・バンキングの利用者はFISのプラットフォーム全体で30%以上増加した。1四半期前に立ち上げたばかりのマネー・ムーブメント・ハブは、すでに40以上の新規顧客と契約した。NICEネットワークの売上は倍増し、パイプラインは前年比3倍増となった。

2.営業利益率 16.9%

FISはAIと製品イノベーションに積極的に投資しながら、マージンを拡大している。

第3四半期は、バンキングとキャピタル・マーケッツの両セグメントにおける高い収益性により、前四半期比で約200bpのマージン改善を達成した。

経営陣は、最近の買収による収益性の向上とコスト最適化プログラムの成果により、2026年には60bp以上のマージン拡大を見込んでいる。

FISは、営業部隊の生産性向上から顧客サポートの自動化まで、事業全体にAIを導入している。同社は銀行がバックオフィス業務を自動化し、機械学習によって不正検知を改善し、パーソナライズされた顧客体験を大規模に提供できるよう支援している。

3.出口PER倍率:7.8倍

市場は現在、FISを9.1倍の利益で評価している。予想期間中のPERは7.8倍まで低下すると想定している。

買収の統合と技術投資による当面の逆風がPERを圧迫する。しかし、FISは合理的な価格設定環境の中で事業を展開しており、安定したネット価格動向が一貫した追い風となっている。

クレジット発行会社の買収が完了し、AIを活用したソリューションが差別化を促進するにつれ、FISはその経常収益の質とキャッシュ創出能力に対してプレミアムを獲得するはずである。同社は2025年のフリーキャッシュフロー転換率85%から2026年には90%を目標としている。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >> FISのバリュエーション・モデルはこちら

状況が好転した場合、あるいは悪化した場合はどうなるか?

金融テクノロジー企業は、競争圧力と進化する顧客ニーズに直面しています。2029年12月までの様々なシナリオの下で、FISの株価がどのように推移するかをご紹介します:

- 低位ケース:収益の伸びが7.4%に鈍化し、利ざやが19.5%に縮小しても、投資家は5%のトータル・リターン(年率1.3%)を見込む。

- ミッドケース:成長率8.2%、マージン21.6%の場合、トータルリターンは38%(年率8.5%)を見込む。

- ハイケース:デジタルとペイメントのモメンタムが加速し、FISが9%の成長を遂げながら23.5%のマージンを維持した場合、リターンは合計74%(年率15.2%)に達する可能性があります。

アナリストがFISの株価を今どう見ているか(TIKRで無料)>>を見る

このレンジは、バンキング近代化イニシアチブの実行、クレジット発行者プラットフォームのクロスセリングの成功、AI機能の収益化能力を反映している。

低水準の場合、競合による価格圧力が強まったり、銀行の技術支出が予想以上に鈍化したりする。

ハイ・ケースでは、クレジット発行会社からの5億ドル以上のキャッシュフローが追加され、利ざやの拡大が加速し、AIソリューションが継続率の向上を促進し、銀行の統合によりFISが変位案件を獲得することで、さらなる成長機会が生まれる。

フィデリティ・ナショナル・インフォメーション・サービスの株価は、ここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!