主な要点

- 統合された規模:エニの直近1年間の売上高は870億ユーロで、上流、石油精製、化学、再生可能エネルギーへの多角化を反映し、単一サイクルへの依存を低減している。

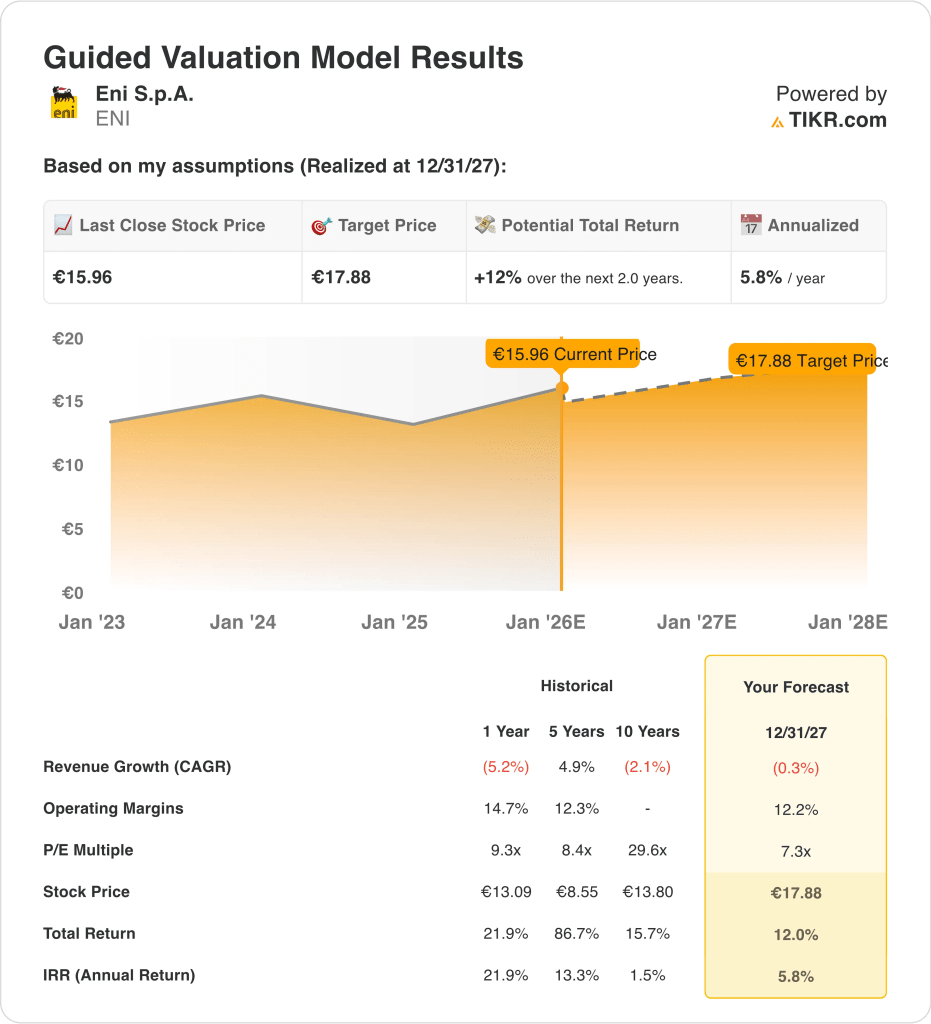

- 株価予想: バリュエーションの前提に基づけば、エニの株価は2027年末までに18ユーロに達する可能性がある。

- 潜在的利益: この目標は、16ユーロ近辺の現在価格から約12%の上昇を意味する。

- 年間リターン:この予想では、今後2年間で、倍率の拡大よりも配当とキャッシュフローに支えられた年率約6%のリターンが得られることになる。

ENIの総合エネルギー・モデルと配当プロフィールが、次のサイクルまでリターンをサポートできるかどうか、TIKRの簡易評価(無料)でご確認ください。

エニS.p.A.(ENI)は、バランスの取れたエネルギー戦略を維持しており、不安定な欧州のエネルギーを背景に、上流のキャッシュ創出と拡大する再生可能エネルギー、そして規律ある資本還元を組み合わせている。

最近の情報開示によると、ブラックロックはエニの株式を約5%保有しており、欧州のエネルギー情勢が不安定な中、資本規律と長期的なポジショニングに対する機関投資家の信頼を強めている。

過去12ヶ月間、エニの売上高は約870億ユーロ、EBITは約40億ユーロで、これは数量主導の成長ではなく、コモディティ価格のピーク後の正常化を反映している。

営業利益率は10~12%で、統合事業とコスト管理が、上流の収益悪化と精製マージンの正常化を相殺したことを示している。

純利益はLTMで約27億ユーロに達し、フリーキャッシュフローは約56億ユーロとなり、1株当たり1ユーロに近い配当と継続的な株主への分配を支えた。

安定したキャッシュ創出と移行資産の規模拡大にもかかわらず、株価は先見利益の7倍近辺で取引されており、コモディティサイクル以外の収益耐久性をバリュエーションが完全に反映しているかどうかという疑問が投げかけられている。

モデルによるエニ株の評価

エニのバリュエーションは、総合エネルギー事業、キャッシュ創出力、株主重視のキャピタル・リターンに基づいて分析されている。

年間収益成長率0.3%、営業利益率12.2%、出口PER7.3倍と仮定したモデルは、成熟したエネルギー経済学を反映している。これらの仮定の下では、エニ株は2027年までに18ユーロに達する可能性がある。

これは、16 ユーロからのトータル・リターンが 12.0%、今後 2 年間の年率換算リターンが 5.8%になることを意味する。

エニの配当と収益がその価格を正当化するかどうか知りたいですか?TIKRで無料評価。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができる。

以下は、ENI 株に使用したものである:

1.収益成長率:- 0.3

エニの収益は、2022年から2023年にかけてのコモディティ価格の高騰を受けて正常化し、直近1年間の収益は870億ユーロと、数量縮小よりも構造的な実現価格の低下を反映している。

エニの収益は、石油・ガス価格が緩やかになるにつれてピーク時の水準から減少し、エニが上流および精製部門全体で持続的な数量主導の拡大ではなく、コモディティサイクルにさらされていることが確認された。

上流の生産量は安定しているが、価格変動が激しいため、成熟した欧州および世界のエネルギー市場において、インフレ調整後の水準を超えるトップラインの持続的な成長は限られている。

エニライブとプレニテュードによる成長寄与はますます大きくなっているが、これらの事業は炭化水素に比べ小規模であり、上流の正常化を相殺するには至っていない。

今後の予想では、エネルギー需要が安定化し、欧州と世界の市場で価格設定が正常化するにつれて、売上高は横ばいから1桁台前半になるとみられる。

アナリストのコンセンサス予想では、0.3%の増収を見込んでいるが、これは成熟したエネルギー市場、正常化した価格設定、多様化の進展が上流の景気循環性を部分的に相殺することを反映している。

2.営業利益率 12.2%

エニの過去12ヶ月間の売上高は約870億ユーロ、EBITは40億ユーロを超え、営業利益率はサイクルの高水準から正常化した後、12%近くになった。

上流の収益が正常化し、精製マージンが緩和したため、マージンは高水準から圧縮された。

歴史的に見ると、エニのEBITマージンは、コモディティサイクル全体を通じて1桁台後半から10桁台前半の間で推移しており、現在の収益性は長期的な平均値に近い。

統合事業は、上流の変動と下流、化学、電力の貢献のバランスをとり、マージンの変動を抑えているが、好調なサイクルでの上昇幅は限定的である。

コスト規律とポートフォリオの最適化がマージンの安定を支えているが、移行期の投資は、上流の生産よりも構造的に低いマージンでの弾力性を高めている。

アナリストのコンセンサス予想に沿った12.2%の営業利益率は、成熟したエネルギーサイクル環境下での正常化された価格設定、統合オペレーション、コストコントロールを反映している。

3.出口PER倍率:7.3倍

エニは現在、将来利益の7倍近辺で取引されており、欧州の総合エネ ルギーの同業他社と同水準で、インカム重視のバリュエーションフレームワークを 反映している。

過去のバリュエーション・レンジを見ると、コモディティが好調なサイクルであっても倍率の拡大は限定的であり、循環的なエネルギー収益に対する市場の保守的な扱いを裏付けている。

投資家は主に、長期的な成長オプション性よりも、現金利回り、バランスシートの強さ、配当性向の耐久性でエニを評価しています。

配当の分配と自社株買いがバリュエーションの支えになると同時に、持続的な再格付けへの期待を制限している。

倍率の大幅な上昇には、トランジション・アセットからの構造的なリターンの向上が必要であり、トランジション・アセットはグループ収益への初期段階の貢献者であり続ける。

市場のコンセンサス予想に基づくと、7.3倍の出口倍率は、キャッシュ創出と収益の可視性と、循環的なエクスポージャーと限定的な再格付けの可能性とのバランスをとるものである。

Eエニの標準化されたキャッシュ創出がすでにどの程度織り込まれているかを評価するため、TIKRで独自の評価仮定を無料で実行する。

状況が好転した場合、あるいは悪化した場合はどうなるか?

エネルギーの成果は、コモディティ価格、資本規律、そして移行資産がどれだけ早くスケールするかによって左右される。2027年までの様々なシナリオにおいて、エニ社の株価がどのようになるかを示します。

- 低位ケース:エネルギー価格がさらに低迷し、上流の収益が低下した場合、収益の伸びは2%程度にとどまり、マージンは5%台前半に低下する → 年間収益率-0.7%。

- 中位ケース:価格が安定し、統合事業がマージンを6%近くに維持し、収益成長率が2%になる場合 → 年間リターンは約5%。

- ハイケース: 価格が緩やかに堅調に推移し、トランジション資産がより多くのキャッシュフローに貢献し、収益成長率が2.3%でマージンが6%に改善した場合 → 年間リターンは10%に達する可能性がある。

Eniは、量的拡大よりもキャッシュ創出と株主への分配が重要な、サイクル後の段階に移行している。

マージンが現在の水準に近く、バリュエーションが倍率の再拡大よりもキャッシュフローの安定性に固定されたままであれば、2027年までに1株当たり約18ユーロに到達することは達成可能である。

ここからの上昇幅は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く見ることができる。

エニの移行資産と資本リターンが今日の評価を正当化するかどうかをより明確に見るには、TIKRで株価を無料でモデル化する。

新しい機会をお探しですか?

- どの銘柄を見る 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!