主な要点

- 収益の勢い:フェラーリは、車両台数の増加よりも価格競争力とミックスの改善を反映し、年率約7%で収益を伸ばしている。

- マージンプロファイル:30%近い営業利益率は、カスタマイズ、ブランドライセンス、限定生産に支えられた構造的な収益性を強調している。

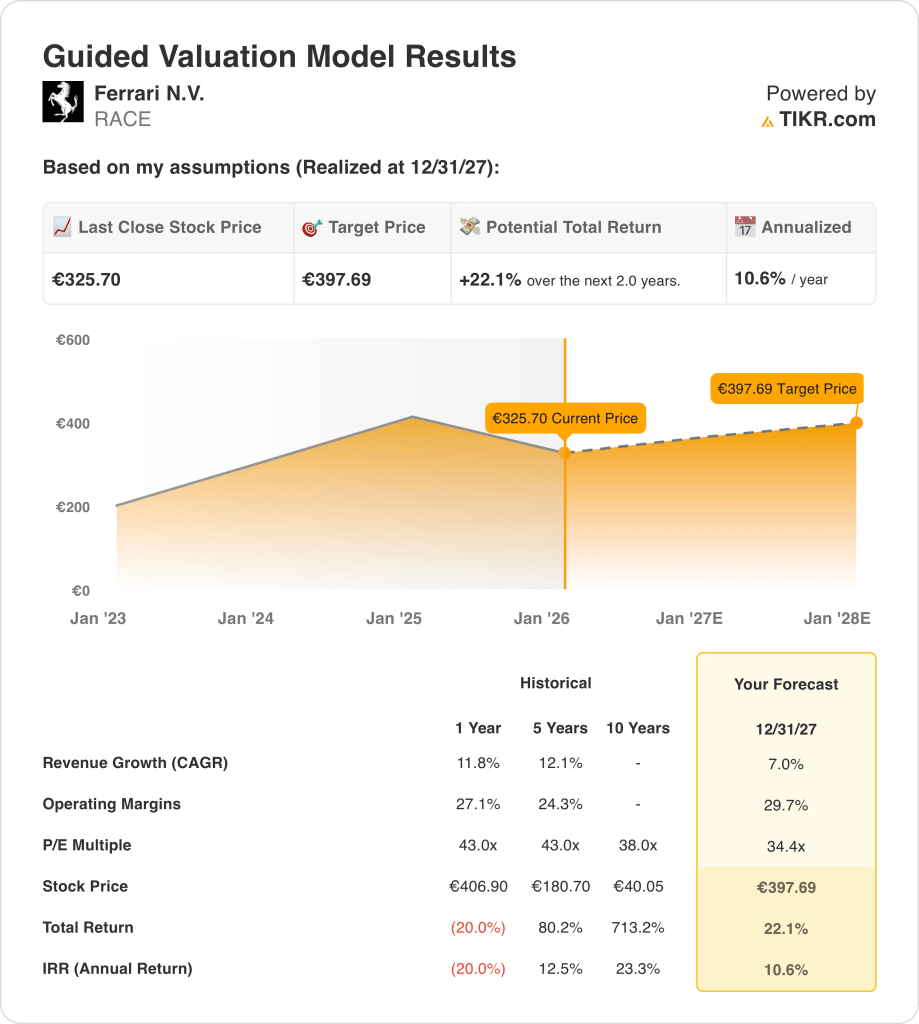

- 価格見通し:正規化成長とバリュエーションの前提に基づくと、株価は2027年までに398ユーロに達する可能性がある。

- リターンの見通し:これは、326ユーロから22%のトータルリターンを意味し、2年間でおよそ11%の年率リターンとなる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

フェラーリN.V.(RACE)は、意図的に台数を限定した超高級パフォーマンスカーを設計・販売し、排他性を中核的な経済エンジンとして守りながら、約70億ユーロの収益をあげている。

2026年1月、フェラーリはおよそ318ユーロで自社株を買い戻し、短期的な成長加速よりも長期的な収益持続への自信を強めることで、複数年にわたる資本還元戦略を継続した。

同社は約20億ユーロの営業利益を達成し、営業利益率は29%近くに達し、価格規律とパーソナライゼーションの収益が引き続き周期的な需要圧力を上回っていることを示している。

フェラーリの時価総額は600億ユーロ近くに達しており、ミックスのアップグレード、オーダーメイド注文、ライフスタイル、スポンサーシップ、ブランドと連動した収入源の拡大により、収益成長がますます後押しされている。

収益効率の向上と規律ある資本還元にもかかわらず、株価は先見利益の34倍近辺で取引されており、執行力だけで割高なバリュエーション期待を維持できるかどうかは未知数である。

モデルによるRACE株の評価

私たちは、フェラーリのプレミアムなポジショニングと、限定生産モデルにおける強力なマージンと抑制された台数成長に支えられた規律ある資本リターンを評価した。

収益成長率7.0%、営業利益率29.7%、出口倍率34.4倍と仮定すると、モデルは397.69ユーロの株価を指し示します。

これは、325.70ユーロからのトータルリターンが22.1%、年率換算で10.6%に相当することを意味する。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>>。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はRACE株で使用したものである:

1.収益成長率:7

フェラーリの売上高は、2021年の約40億ユーロからLTMで約70億ユーロに拡大し、価格設定、ミックス、規律ある出荷管理に支えられた一貫した2桁成長を反映している。

成長率は以前見られた10%台前半のペースから冷え込んでいるが、ハイエンドのパーソナライゼーション、特別シリーズ、限定スーパーカーへの需要は引き続き幅広い高級車のトレンドを上回っている。

ライセンシングやモータースポーツのスポンサーシップなど、最近のパートナーシップやブランド収益化の取り組みは、生産台数や資本集約度を大幅に増加させることなく、収益の増加をもたらしている。

リスクは、超富裕層バイヤーのマクロ感応度と注文リードタイムの長期化にあるが、受注残の可視性と独占権を守る厳格な数量上限が支えとなる。

7.0%の増収見通しは、超高級車セグメントの自然な成熟によって緩和されたフェラーリの持続的な価格決定力と受注残を捉えている。

2.営業利益率:29.7

フェラーリの営業利益率は、スケールメリット、豊富な製品ミックス、1台当たりのパーソナライゼーションコンテンツの増加を反映し、2021年の約25%から直近では29%近くまで改善した。

マージンの拡大は、限定的な生産台数、強力な価格規律、利益率の高いライセンス収入とアフターセールス収入に支えられており、これらの増分は最小限に抑えられている。

30%近辺の正常化は、継続的なコスト管理と良好なミックスを前提とする一方、台数増加や構造的コスト削減に関する積極的な想定は避ける。

下振れリスクには人件費の上昇とモータースポーツへの投資が含まれるが、これらは価格設定と継続的な高収益ブランド収入によって一部相殺される。

営業利益率は29.7%近辺で、フェラーリが精鋭の収益性を維持し、高収益水準で投資とコストが正常化するにつれて、最近の上昇は緩やかになると想定している。

3.出口PER倍率:34.4倍

フェラーリは、希少価値とブランドの耐久性を反映し、成長が加速し利益率が拡大する時期には、歴史的に40倍を超えるプレミアム倍率で取引されてきた。

現在のバリュエーションは、成長が緩やかになるにつれ、より慎重なものとなっているが、それでもなお、視認性、キャッシュ創出、独占性により、世界のラグジュアリーおよび自動車業界の同業他社に対してプレミアムとなっている。

34.4倍の出口倍率は、投資家がフェラーリの資本 軽減モデル、投下資本に対する強力なリターン、安定した株主配 当に引き続き報いることを想定している。

また、この倍率は、マクロサイクルに対する感応度と、フェラーリの管理された生産戦略の中での台数成長の限界を認識し、抑制を反映している。

34.4倍の出口倍率は、フェラーリの割高なバリュエーションが持続するという市場の期待を反映する一方、以前の拡大フェーズと比較して成長が鈍化していることを認めている。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

フェラーリの業績は、受注残の転換、価格設定規律、厳格に管理された生産モデル全体でのコスト管理にかかっており、2029年までの可能性のある道筋を形成している。

- ローケース:需要がハイエンドでより早く正常化し、受注残が短縮され、コスト・レバレッジが軟化した場合、売上高は6.0%程度成長し、マージンは22.1%付近を維持し、バリュエーション圧力は持続し、リターンは主に着実な利益成長に依存する→年率4.6%のリターン。

- ミッドケース:受注残の転換が順調に進み、価格決定力が維持され、営業効率が徐々に改善し、6.6%近い収益成長と23.7%のマージンが安定したバリュエーション・パスを支える→年率10.5%のリターン。

- ハイケース: パーソナライゼーションのミックスが拡大し、受注残が引き続き拡大し、コスト規律が強化されれば、売上高は7.3%に達し、マージンは25%に近づき、収益の見通しが改善するにつれてバリュエーションの逆風は和らぐ→年率15.8%のリターン。

フェラーリの短期的な業績は、販売台数よりも、すでに需要に制約のあるモデルにおいて、独占的な販売、マージンの規律、コントロールされたデリバリー・ケイデンスを維持できるかどうかにかかっている。

485ユーロのミッドケース・ターゲットは、バックログの質と価格規律が維持されるのであれば、マルチプル拡張を必要とせず、利益成長とマージンの実行だけで達成可能と思われる。

今後のアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!