主な要点

- 爆発的な成長:Pharma Mar (PHM)は、抗がん剤ゼプゼルカの「素晴らしい」世界的な普及を目の当たりにしており、米国からのロイヤルティは2.5倍に跳ね上がり、中国での上市も成功した。

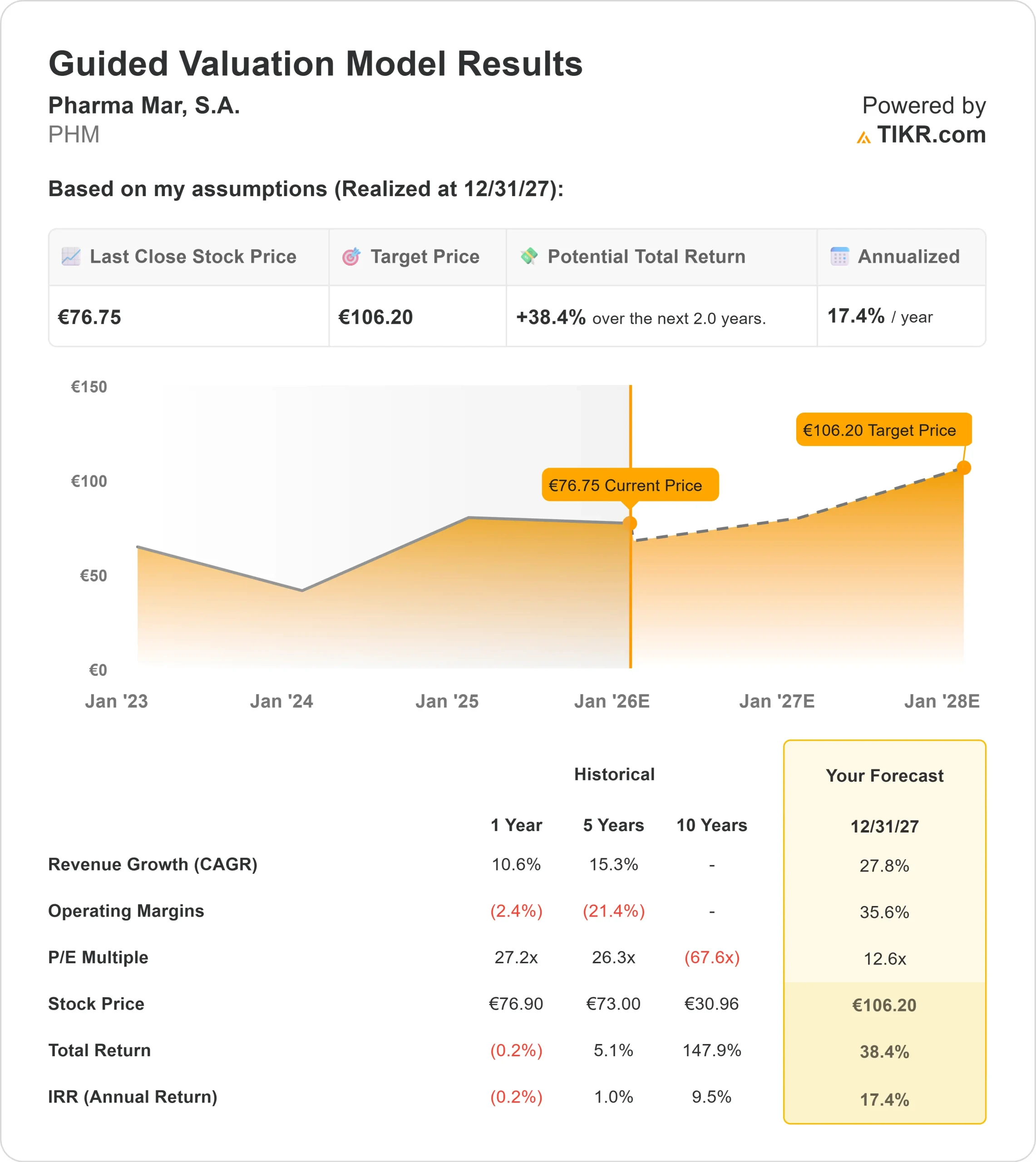

- 株価予想:当社のモデルでは、2027年12月までに1株当たり106ユーロまで急騰すると予測している。

- 期待リターン:この目標は年率17.4%のリターンを意味し、成長志向の投資家にとって魅力的な機会となる。

- 利益の好転:同社は、利益率の高いライセンス料とロイヤルティ収入により、赤字からEBITDA2,510万ユーロの黒字に転換した。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ファーマ・マー(Pharma Mar、PHM)は、研究偏重のバイオテクノロジー企業から世界的な商業大企業へと変貌を遂げつつある。

スペインのがん領域のリーダーである同社は最近、収益性の大転換を報告した。上半期のEBITDAは2,510万ユーロに達し、前年同期が0.8億ユーロのマイナスであったのとは対照的である。

その要因は?同社の主力医薬品であるゼプセルカ(ルルビネクテジン)は、小細胞肺がんの治療に使用される。

この薬は世界的に人気を集めている。米国では、パートナーのジャズ・ファーマシューティカルズからのロイヤルティが2.5倍の540万ユーロに急増した。中国ではパートナーのLuye Pharmaが「素晴らしい」上市を果たし、日本ではメルクとの新たなライセンス契約により2200万ユーロの契約一時金がもたらされた。

現在、株価は76ユーロ前後で取引されており、市場はこれらの利益率の高いロイヤルティ・ストリームの価値を過小評価している可能性がある。

アナリストによるPharma Mar株の成長予測と推定値を見る(無料) >>>> (英語のみ

モデルによるPHM株の評価

ゼプセルカの世界的な立ち上がりとライセンス収入の高い収益性を考慮し、2027年までのPharma Marの可能性を評価した。

収益成長率(CAGR)27.8%、営業利益率35.6%という予測を用いると、2027年末までに株価は106ユーロまで上昇すると予測される。

これは、今後2年間で年率17.4%のリターンを意味する。

キャッシュを消費する典型的なバイオテクノロジー企業とは異なり、Pharma Marは急速な収益拡大局面を迎えており、大幅な倍率拡大が期待できる。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、PHM株に使用したものである:

1.収益成長率(CAGR):6.8

ファーマ・マーは収益の変曲点を迎えている。

総収益は最近18%伸びたが、日本でのメルクとの契約により「ライセンス収入」セグメントが80%爆発的に伸びた。

この勢いは次のように加速すると予想される:

- 最近の上市に伴い、中国の売上が増加。

- 欧州では販売数量が引き続き増加(旧薬のジェネリック医薬品の競争にもかかわらず、販売数量は12%増)。

- ジャズ・ファーマシューティカルズが市場シェアを拡大するにつれ、米国のロイヤルティが増加し続ける。

これらの地域が成熟するにつれて、2027年までCAGR 27.8%という積極的な収益成長を予測。

2.営業利益率35.6%

ファーマ・マーは、ジャズやメルクのようなパートナーからのロイヤルティやマイルストーンに収益構成をシフトしているため、マージンプロファイルは劇的に改善している。

2025年上半期の純利益はすでに5倍の1940万ユーロに跳ね上がっている。経営陣は、研究開発費は安定しており、追加収入は直接利益に反映されると述べている。

このハイレバレッジ・ビジネスモデルを反映し、営業利益率は35.6%に拡大すると予想している。

3.出口PER倍率:12.6倍

爆発的な成長にもかかわらず、株価は妥当なバリュエーションで取引されている。

当社のモデルでは、2027年の出口PERを12.6倍と想定している。

この倍率は、安全マージンを確保するため、高成長バイオテクが通常取引される倍率より若干低めに設定した。これは、臨床試験(特にIMforteの試験結果)や、ヨンデリスのような旧薬の特許の崖に内在するリスクを考慮したものである。この保守的な数字でも、利益成長によって株価は大幅に上昇する。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

リスクとリターンの比率は非常に有利に見え、「低」ケースでもプラスのリターンが期待できる(これは推定であり、リターンを保証するものではない):

- ローケース:臨床試験が頓挫したり、ロイヤリティが伸び悩んだりしても、年間9.3%のリターンが期待できる。

- ミッドケース:グローバル展開が計画通りに進めば、年間15.2%のリターンが期待できる。

- ハイケース: IMforteの試験データが好調で、早期承認につながれば、リターンは年間21.0%に急増する可能性がある。

アナリストがPHM株について今どう考えているかを見る (TIKRで無料) >>)

Pharma Marのここからの上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!