主な要点

- 収益基盤:ベライゾン・コミュニケーションズのLTM売上高は約1,370億ドルで、成熟した米国通信市場における安定したキャッシュフローを支えている。

- マージンプロファイル:ベライゾンは、売上高が2%程度増加したにもかかわらず、ネットワーク規模とコスト規律を反映し、23%近い営業利益率を維持している。

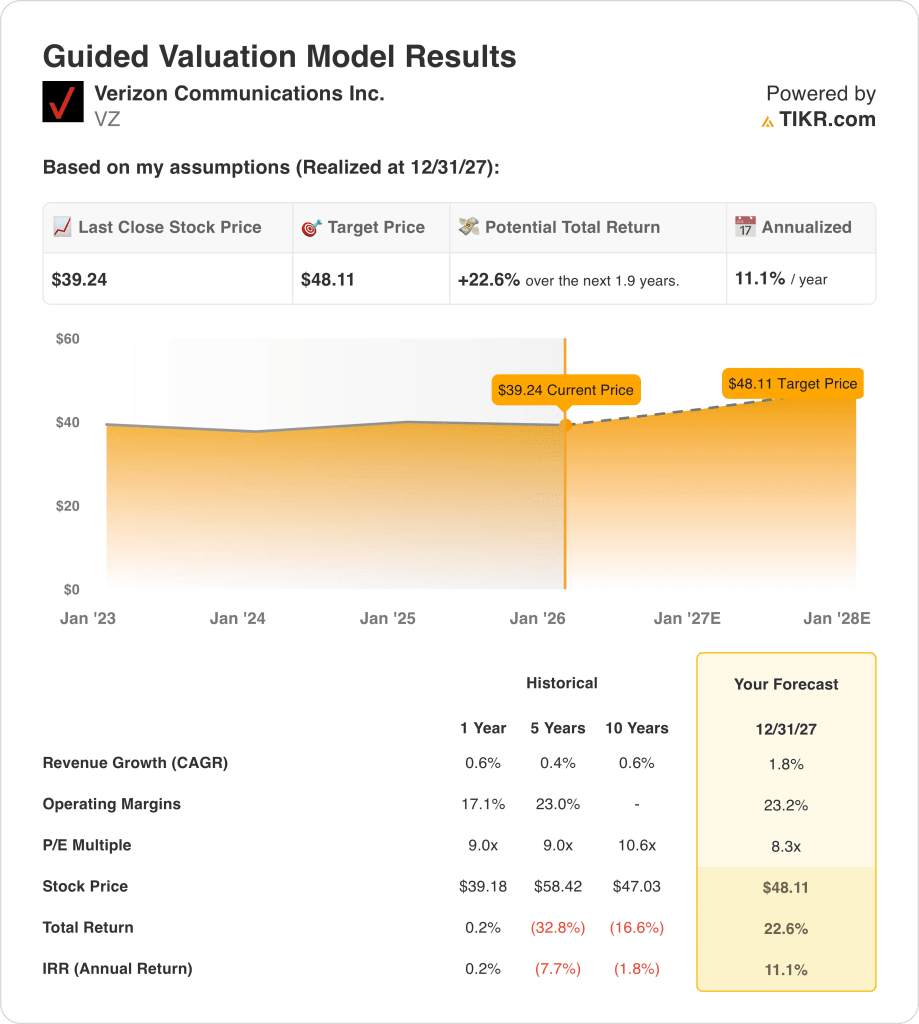

- 価格予測:緩やかな成長と安定したマージンに基づき、ベライゾンの株価は現在の39ドル近辺から2027年には48ドルに達する可能性がある。

- リターンの見通し:今後2年間で、合計約23%のアップサイド、年率約11%のリターンが期待できる。

ベライゾンの安定したキャッシュフローと配当プロフィールが現在の株価に十分に反映されているかどうかは、TIKRの評価モデルを無料で構築してご確認ください。

ベライゾン・コミュニケーションズ(VZ)は、ワイヤレスおよびブロードバンド・サービスを提供し、過去12ヶ月間で約1370億ドルの収益を上げ、安定したキャッシュフローを支えている。

ベライゾンは1株当たり39ドルでフロンティアの買収を完了し、ファイバー資産を拡大し、米国のブロードバンド・ポジションを強化した。

2025年第3四半期、ベライゾンは340億ドルの売上高と約50億ドルの純利益を計上した。

営業利益率は23%に近く、時価総額は1640億ドルで、ベライゾンはキャッシュ創出力はあるが成長の遅い通信事業者である。

ベライゾンは、安定したキャッシュフローが成長の鈍化、レバレッジの懸念、多額のネットワーク投資の必要性に直面しているため、39ドル近辺で取引されている。

VZ株の評価モデル

ベライゾン株の評価は、安定した営業利益、強力なフリー・キャッシュ・フロー、成熟したテレコム・ポジションにおけるキャピタル・リターンを定義する配当カバレッジを用いて行った。

2%の収益成長、23%のマージン、10倍の出口PERを用い、モデルは耐久性のある収益を指摘する。

目標株価48ドルは、2年間で合計23%のアップサイドと年率約11%のリターンを意味する。

ベライゾンの期待リターンを、TIKRの一貫した成長とマージンの仮定を用いた他の米国通信事業者の同業他社と比較する(無料)。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、VZ株で使用したものである:

1.収益成長率:1.8

ベライゾン株の売上はLTMで約1,370億ドルに達し、成熟したワイヤレス市場を反映して、加入者数の伸びは限定的で、価格ダイナミクスも安定している。

最近の四半期収益340億ドルは、固定ワイヤレス・アクセスの採用とブロードバンド・シェアの緩やかな上昇に支えられ、緩やかな拡大を示している。

コア・ワイヤレス・サービスの飽和と熾烈な競争によって成長は依然抑制されているが、光ファイバーの拡大が増収に寄与するものの、その寄与は限定的である。

収益成長率1.8%の前提は、年率11%の収益予測を支える安定した需要を持つ成熟したワイヤレス事業を反映している。

2.営業利益率:23.2

ベライゾンは歴史的に22%から27%の営業利益率を維持してきたが、これはネットワーク規模のメリットと予測可能なコスト構造を反映している。

最近の23%近いマージンは、規律ある資本支出と2025年後半までに1万3,000人を超える人員削減と整合している。

マージンの上方修正は、継続的なネットワーク投資の必要性によって相殺されるものの、外注人件費の低下と安定したワイヤレス料金設定によって決まる。

アナリストのコンセンサス予想に沿った23.2%の営業利益率は、ベライゾンの成熟したテレコムプロフィールと一致する正常化された効率性を示している。

3.出口PER倍率:8.3倍

ベライゾンは、安定したキャッシュフローを反映しつつも、長期的な成長期待は限定的であることから、歴史的に約9倍から11倍の利益で取引されてきた。

現在のバリュエーションは、レバレッジ・レベル、収益拡大の遅れ、ワイヤレス・ネットワークとファイバー・ネットワークの資本集約度などに絡む警戒感を含んでいる。

複数事業の拡大には、トップラインの成長加速よりも、フリーキャッシュフローの持続的拡大とバランスシートの改善が必要である。

ストリートのコンセンサス予想に基づく出口倍率8.3倍は、48ドルのターゲットと年率11%のリターンを下支えしつつも、慎重なセンチメントを反映している。

TIKRのシナリオ分析ツールを使って、異なる出口倍率がベライゾンの長期的なアップサイドとダウンサイドにどのような影響を与えるかを無料でご覧ください。

状況が好転した場合、あるいは悪化した場合はどうなるか?

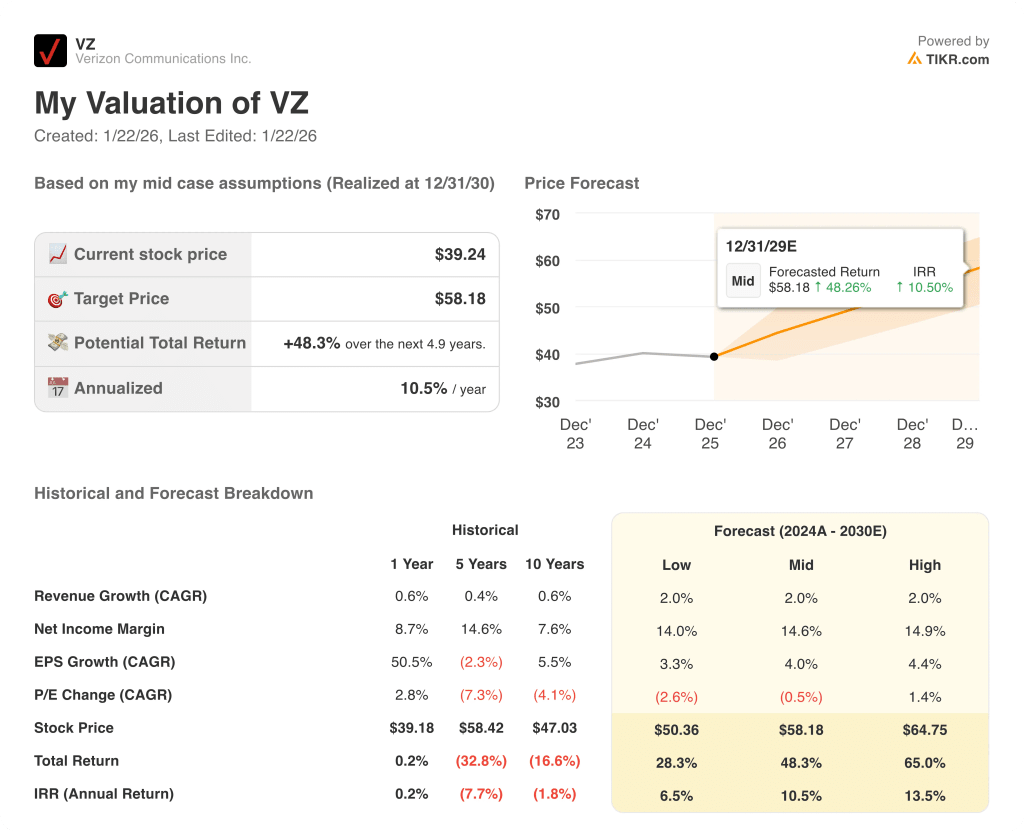

ベライゾンの株価は、ワイヤレス需要の安定性、価格規律、コスト管理によって左右されるため、2030年までの実行経路には幅がある。

- ローケース:ワイヤレスの価格設定が弱まり、コスト圧力が持続する場合、売上は2.0%程度成長し、ネットマージンは14.0%付近を維持 → 年率6.5%のリターン。

- 中位ケース:コアのワイヤレス事業が堅調に推移し、売上高は2.0%前後の成長、利益率は14.6%前後 → 年率10.5%のリターン。

- ハイケース: ファイバーと固定ワイヤレスが効率的に拡大した場合、収益は約2.0%に達し、マージンは14.9%に近づく → 年率リターンは13.5%。

価格規律、ネットワークの効率性、資本配分が、複数事業拡大や投機的な再格付けを必要とせず、目標価格58ドルを支える。

ここからの上昇幅は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

ベライゾンのワイヤレスと光ファイバーの見通しについて独自の仮定を設定し、それがどのように評価結果を形成するかをTIKRで無料でご覧いただけます。ベライゾン・コミュニケーションズの株価が、保守的な成長前提の下で、2030年までに約48%のトータルリターンと約11%の年率利益をもたらす可能性がある理由は以下の通りです。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る 賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!