主な要点

- バリュエーション・アンカー:CVSの株価は81ドルで取引されており、正常化された収益と堅調なヘルスケア需要に基づくフェアバリューは98ドルとモデル化されています。

- 価格予測:CVS Health Corporationの株価は、5%の収益成長と10倍の利益倍率を用いると、2027年までに98ドルに達する可能性があります。

- 潜在的利益:マージンが安定し、キャッシュフローが改善するにつれ、現在の81ドルから20%上昇する可能性があります。

- 年間リターン:今後2年間、収益回復により年率約10%のリターンが見込まれます。

CVSヘルスの保険とPBMが収益の安定にどのように貢献しているか、無料でカスタムバリュエーションを構築して分析しましょう。

CVSヘルス・コーポレーション(CVS)は、保険事業、薬局給付事業、小売薬局事業を展開し、LTMの売上高は全米で約3920億ドル。

2026年1月、米議員が独占禁止法上の懸念を提起し、目先の事業を変えることなく規制リスクが高まったことで、株価は注目を集めた。

CVSヘルスのLTM営業利益は100億ドルで、営業利益率は3%近かったが、これは医療費圧力と償還の制約を反映している。

CVSの時価総額は1,050億ドル近くで、保険加入、薬局の店舗数、サービス統合の深化が成長につながっている。

収益と利益は安定しているものの、CVS株は81ドル近辺で取引されており、現在の評価が執行リスクを反映しているのか、収益回復の可能性を反映しているのかは未解決のままです。

CVSヘルス株のモデルによる評価

保険規模、薬局の統合、多様なプラットフォームにおける利益率の回復を前提に、CVS ヘルス株を評価しました。

収益成長率5.1%、営業利益率3.9%、出口倍率10.4倍に基づき、モデルはCVSが97.74ドルに達すると予測します。

これは、今後1.9年間のトータルリターンが19.9%、年率換算で約9.8%になることを意味する。

CVSヘルスの2029年までの収益経路をマッピングし、実際にどのような実行が株主リターンを支えているのかをTIKRで無料でご覧いただけます。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、CVS株で使用したものである:

1.収益成長率:5.1

CVS株は、保険規模の拡大と薬局数の拡大により、1年間で4%、5年間で8%の収益成長を達成した。

最近の成長は、買収による変動の後の安定化を反映しており、ヘルスケアベネフィットと薬局サービスがより予測可能なトップライン業績に貢献している。

今後の成長は、メディケア・アドバンテージの加入と薬局の利用によって支えられているが、規制の精査と価格圧力が加速の可能性を制限している。

c市場の予想では、安定した医療需要と償還圧力とのバランスをとりながら、売上高は5.1%増となり、年率約9.8%のリターンが見込まれる。

2.営業利益率3.9%

CVSヘルスの株式マージンは、歴史的に平均5%であったが、医療費の増加、利用圧力、保険ミックスシフトにより低下した。

マージンは利用率と統合コストによる圧力に直面しているが、薬局の規模と小売・PBM部門全体のコスト規律によって一部相殺されている。

正常化は医療費抑制と保険価格改善次第だが、賃金インフレと償還上限が当面のマージン拡大を制限する。

コンセンサス予想では、営業利益率は3.9%となっており、これは最近の収益性に沿った保守的な正常化を反映したもので、年率約9.8%のリターンを維持している。

3.出口PER倍率:10.4倍

CVSの株価は、成熟した成長、規制へのエクスポージャー、資本集約的なヘルスケア事業を反映して、歴史的に10倍から11倍の利益近辺で取引されてきた。

現在のバリュエーションには、独占禁止法上の監視、保険マージンのボラティリティ、政府支援プログラムにおける長期的な償還リスクへの警戒が含まれている。

倍率の安定性は、成長の加速や投資家心理の変化よりも、収益の安定性と医療費抑制にかかっている。

ストリートのプライシング想定では、正規化された利益を反映した10.4倍の出口倍率を使用し、19.9%のトータルリターンで97.74ドルの目標を意味する。

CVSヘルスの期待リターンを、TIKRの一貫した前提を用いた他の統合ヘルスケア・プロバイダーと無料で比較できます。

物事が良くなったり悪くなったりするとどうなるか?

CVSの株価の結果は、2029年までの医療利用動向、償還規律、保険、薬局サービス、小売事業の実行にかかっている。

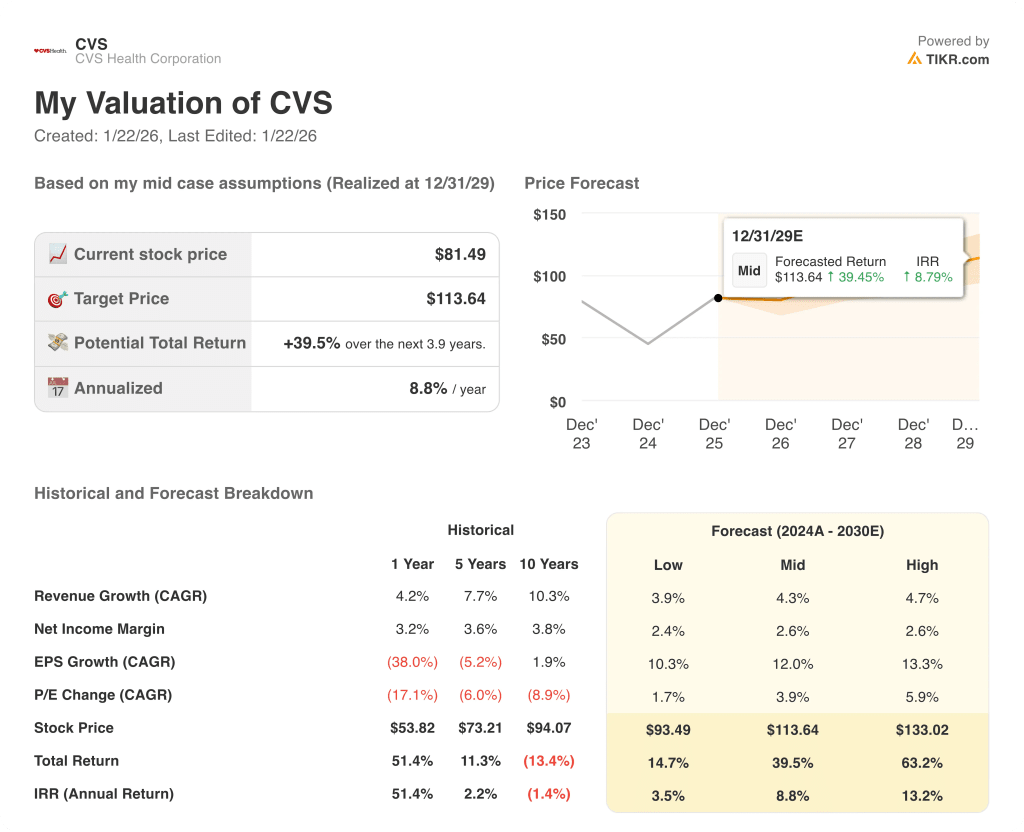

- 低いケース:低位ケース:払い戻し圧力と給付実績の低迷により、売上は3.9%程度成長し、マージンは2.4%近辺を維持 → 年率3.5%のリターン。

- ミッドケース:ミッドケース:中核となる保険が安定し、調剤サービスも堅調に推移し、売上高は4.3%前後の成長、マージンは2.6%近辺を維持→年率8.8%のリターン。

- ハイケース: ベネフィットのマージンが回復し、コストコントロールが維持されれば、収益は約4.7%に達し、マージンは2.6%に近づく→年率13.2%のリターン。

ミッドケースの113.64ドルは、マルチプルの拡大や市場の熱狂に頼ることなく、各セグメントでの着実な実行と収益の回復により達成可能。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

CVSヘルスのダウンサイドケースとアップサイドケースを実行し、規制リスクと償還リスクがTIKRの年率リターンにどのように影響するかを無料でご覧いただけます。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!