重要なポイント

- グローバル・パワーハウス:ヴィンチ(DG)は全シリンダーをフル回転させており、上半期の売上高はヴィンチ・エアポートの11%増とエナジー・ソリューションズの堅調な成長により3%増となった。

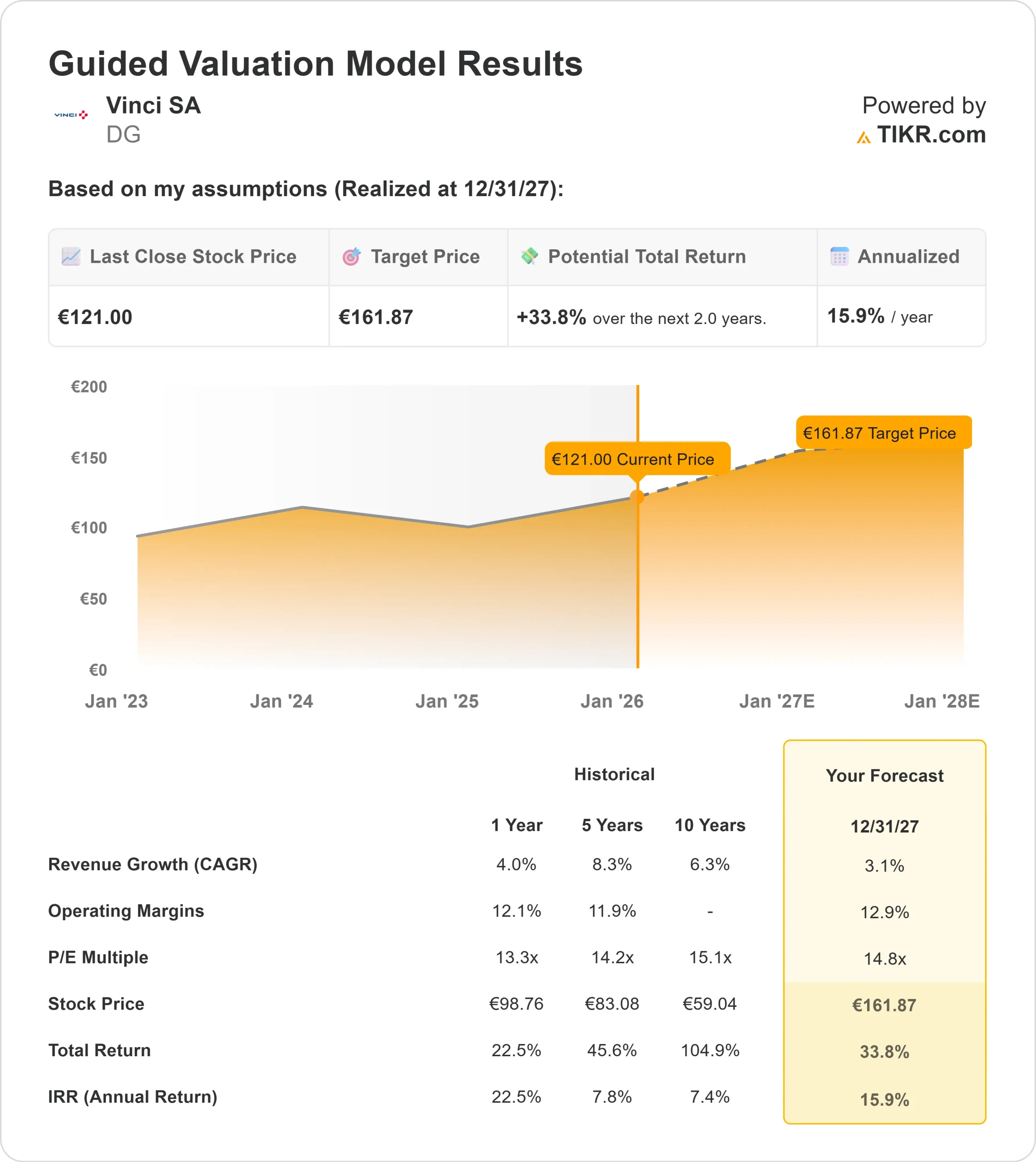

- 株価予想:当社のモデルでは、2027年12月までに一株当たり161ユーロまで上昇すると予測している。

- 期待リターン:このターゲットは年率15.9%のリターンを意味し、市場が同社の長期的な成長ポテンシャルを過小評価していることを示唆している。

- エネルギー転換:同社はグリーン・エネルギーへの転換に成功しており、Cobra IS部門はオーストラリアでの35年間の送電PPPなど、大規模な再生可能プロジェクトを獲得している。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

フランスのコンセッション・建設大手ヴィンチ(DG)は、高度に多角化されたビジネスモデルを展開しており、景気サイクルに対する回復力を備えている。2025年上半期の売上高は約350億ユーロに達し、高い比較対象ベースにもかかわらず3%成長した。

建設部門は微減となったが、コンセッション事業の好調により相殺された。ヴィンチ・エアポートのトラフィックは14カ国で増加し、売上を11%押し上げた。

しかし、フランスの政情不安や法人税の課徴金により、純利益は2億9300万ユーロ減少した。

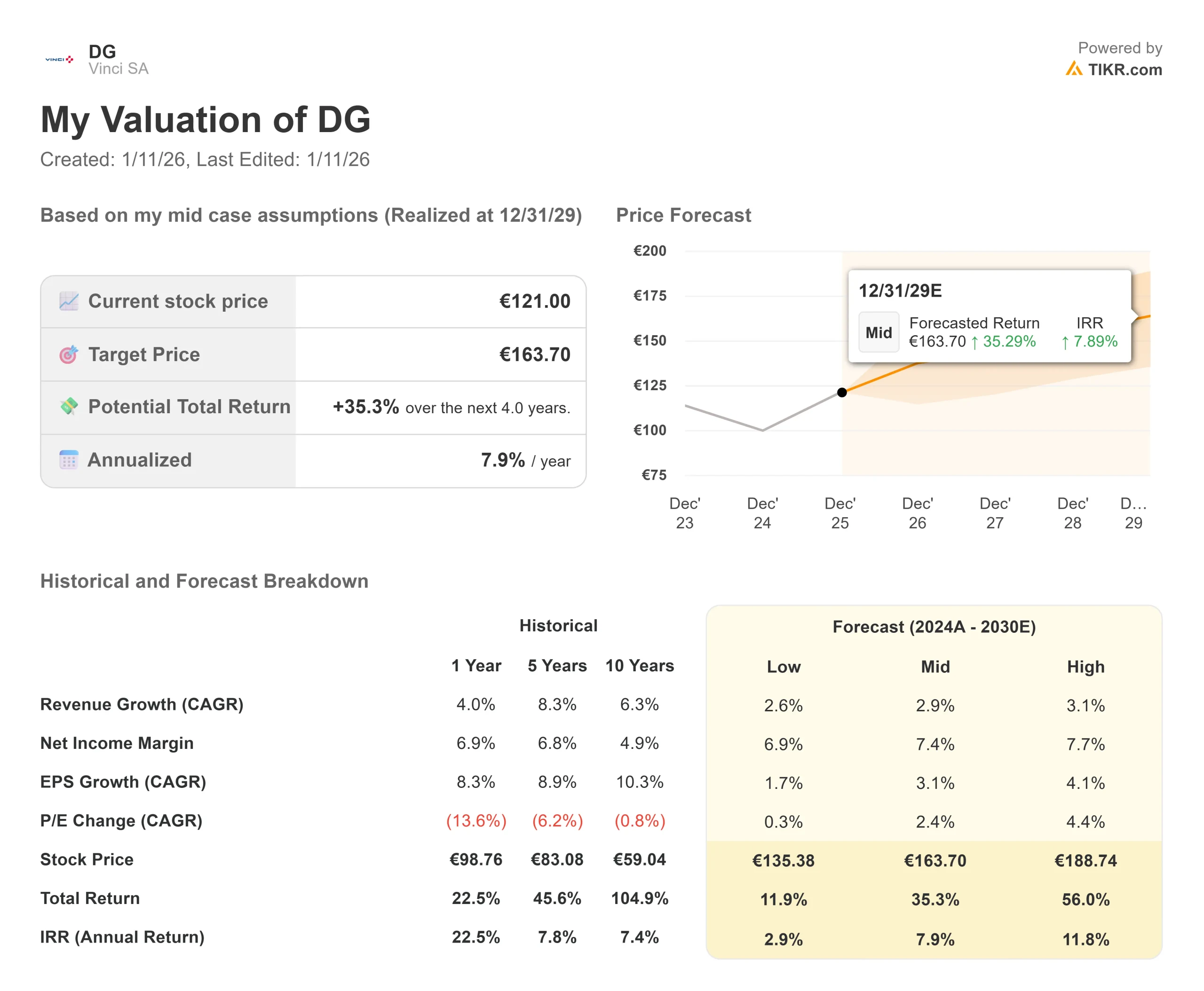

株価は121ユーロで取引されているため、こうした一時的な税制問題は長期投資家にとって買いの好機となった可能性がある。

アナリストによるヴィンチ株の成長予測と予想を見る(無料) >>> (英語のみ

モデルによるDG株の評価

世界的な旅行の継続的回復とエネルギー部門の構造的成長を織り込み、2027年までのヴィンチの可能性を評価した。

収益成長率(CAGR)3.1%、営業利益率12.9%の予測に基づき、2027年末までに株価は161ユーロに達すると予測。

これは、今後2年間の年率15.9%のリターンを意味する。

このリターン・プロファイルは、大型工業株としては異例であり、現在のバリュエーションが同社の収益力と乖離していることを示唆している。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>> (英語のみ

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はDG株で使用したものである:

1.収益成長率3.1%

成長は広範だが緩やか。

ヴィンチ・エアポーツは、日本、メキシコ、ブダペストで2桁成長を遂げ、引き続き傑出した業績を上げている。エジンバラ空港の統合も下半期に大きく寄与する見込みである。

エネルギー分野では、コブラIS部門がグリーン転換を活用している。最近、オーストラリアで240kmの電線を含む大規模送電プロジェクトの資金調達を完了した。

有料道路の値上げ(インフレ連動)と空港とエネルギーの数量増が原動力となり、2027年まで年平均3.1%の安定した収益成長を見込んでいる。

2.営業利益率12.9%

ヴィンチは、利益率の高いコンセッション事業が利益率の低い建設事業を上回るペースで成長しているため、利益率を構造的に改善している。

経営陣は、上半期の経常利益(ROPA)が11.9%増加し、ほとんどの部門でマージンが拡大したと指摘した。ヴィンチ・エアポーツに限れば、交通量の回復に伴いマージンが大幅に改善した。

このような良好なミックスシフトと継続的な業務効率化を反映して、営業利益率は12.9%まで拡大すると予想している。

3.出口PER倍率:14.8倍

ヴィンチの現在のPERは約13.3倍で、その歴史と資産の質に比 べて相対的に低い。

当社のモデルでは、2027年の出口倍率を14.8 倍と想定している。

この倍率は、緩やかな再格付けを意味する。市場がフランス増税の一過性の影響を消化し、インフレ対策となる同社の長期インフラ契約に再び注目する中、投資家はもう少し高いプレミアムを支払ってもよいと考える。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

保守的なシナリオでも、株価は回復力がありそうだ(これは推定であり、リターンを保証するものではない):

- ローケース:旅行需要が鈍化したり、税金がさらに上がったりしても、株価は年間2.9%のリターンを提供できる(資本を維持できる)。

- ミッドケース(長期):保守的に見積もっても、2029年までの年間リターンは7.9%となる。

- ハイケース:エネルギー・プロジェクトが加速し、マージンが予想以上に拡大した場合、5年間の長期的なリターンは年間11.8%に達する可能性がある。

アナリストによるDG株の今後5年間の予測はこちら(TIKRで無料) >>

ここからヴィンチの株価はどれくらい上がる?

TIKRの新しいバリュエーションモデルツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!