アポロ・グローバル・マネジメントの主要統計

- 過去1週間のパフォーマンス:-3

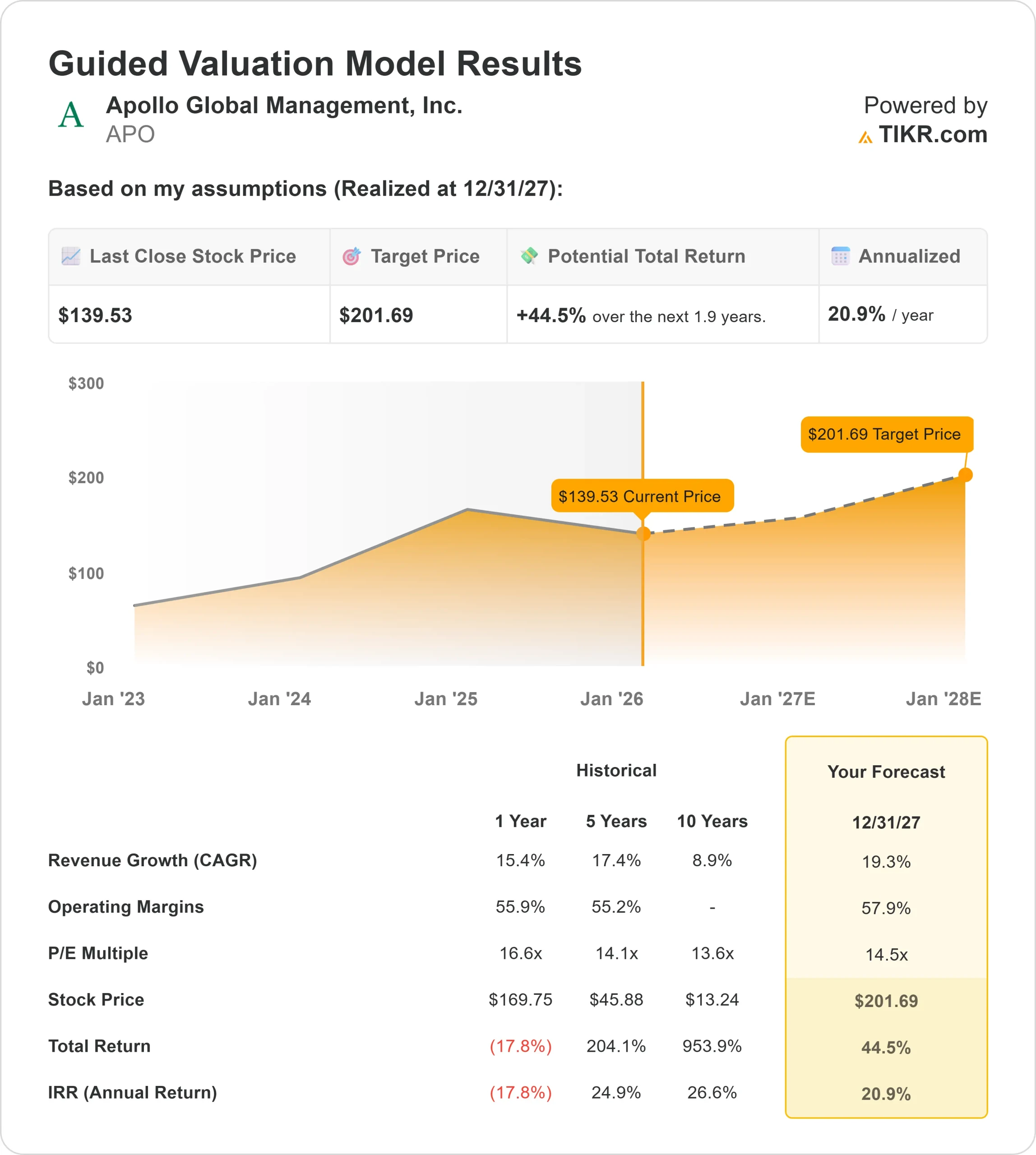

- 52週レンジ:$103 to $175

- 評価モデル目標株価:$202

- インプライド・アップサイド:44.5% (1.9年間)

TIKRの新しいバリュエーション・モデル(無料)を使って、5年分のアナリスト予測でApolloのようなお気に入りの銘柄を評価してみましょう。

何が起きたか?

アポロ・グローバル・マネジメント (APO)株は先週 約3%下落し、数セッションにわたって取引され、直近の取引レンジの中間である140ドル近辺で終了した。

国債利回りが上昇し、バリュエーションに敏感な手数料収入と投資リターンに関連する金融株が重荷となったため、オルタナティブ資産運用会社全体に再び圧力がかかり、株価は引き下げられた。このような金利主導の背景から、今週はオルタナティブ資産運用会社のリスク選好度が低下した。

投資家のポジショニングも一役買い、アポロは数カ月にわたる力強い上昇で株価を直近高値まで押し上げた後、週を迎えた。

金利が上昇し、広範な金融業が軟調となる中、利益確定売りが増加し、急落ではなく抑制された下落に寄与した。

アナリストの動きは引き続き活発で、金利と資産評価に関する最新の前提を反映するために目標株価を調整した会社もいくつかあった。

ターゲットは双方向に動いたが、全体的なセンチメントは建設的で、株価の下降を抑制し、以前のサポート・レベルを大きく上回った。

アナリストによるアポロの成長予測と目標株価を見る(無料) >> (英語のみ

アポロ・グローバル・マネジメントは割安か?

バリュエーションモデルの前提条件では、株価は以下のようにモデル化されています:

- 収益成長率(CAGR):13.4

- 営業利益率48.0%

- 出口PER倍率:14.0x

これらのインプットに基づき、モデルは目標株価を202ドルと推定し、今後1.9年間で直近の水準から44.5%の上昇を意味する。

今後1年間は、資金調達環境の変化に伴い引受規律を 維持しながら、より利回りの高いプライベート・クレジットの機会 に資本を投下するアポロの能力によって業績が左右される可能性が高 い。

フィー関連収益の伸びは、伝統的なプライベート・エクイティに比べ、より安定的で経常的な収益をもたらす傾向があるクレジット戦略やハイブリッド戦略における資金調達の勢いと密接に関連している。

パフォーマンス・フィーについては、市場環境が改善し、特に古いヴィンテージの投資案件がエグジット・ウインドーに近づくにつれて、実現が加速する可能性がある。

営業レバレッジは資産の成長を収益拡大につなげる上で重要な役割を果たすため、経費の抑制と規模のメリットは引き続き重要である。

アポロ・グローバル・マネジメントは、現在の水準では過小評価されていると思われ、今後の業績は、倍率の拡大だけでなく、主に信用展開の実行、資金調達の一貫性、実現活動によって左右される。

企業のフェアバリューを瞬時に見積もる(TIKRで無料) >>>> (英語のみ

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。