インテル株の主な統計データ

- インテル株の市場価格前変化:-11

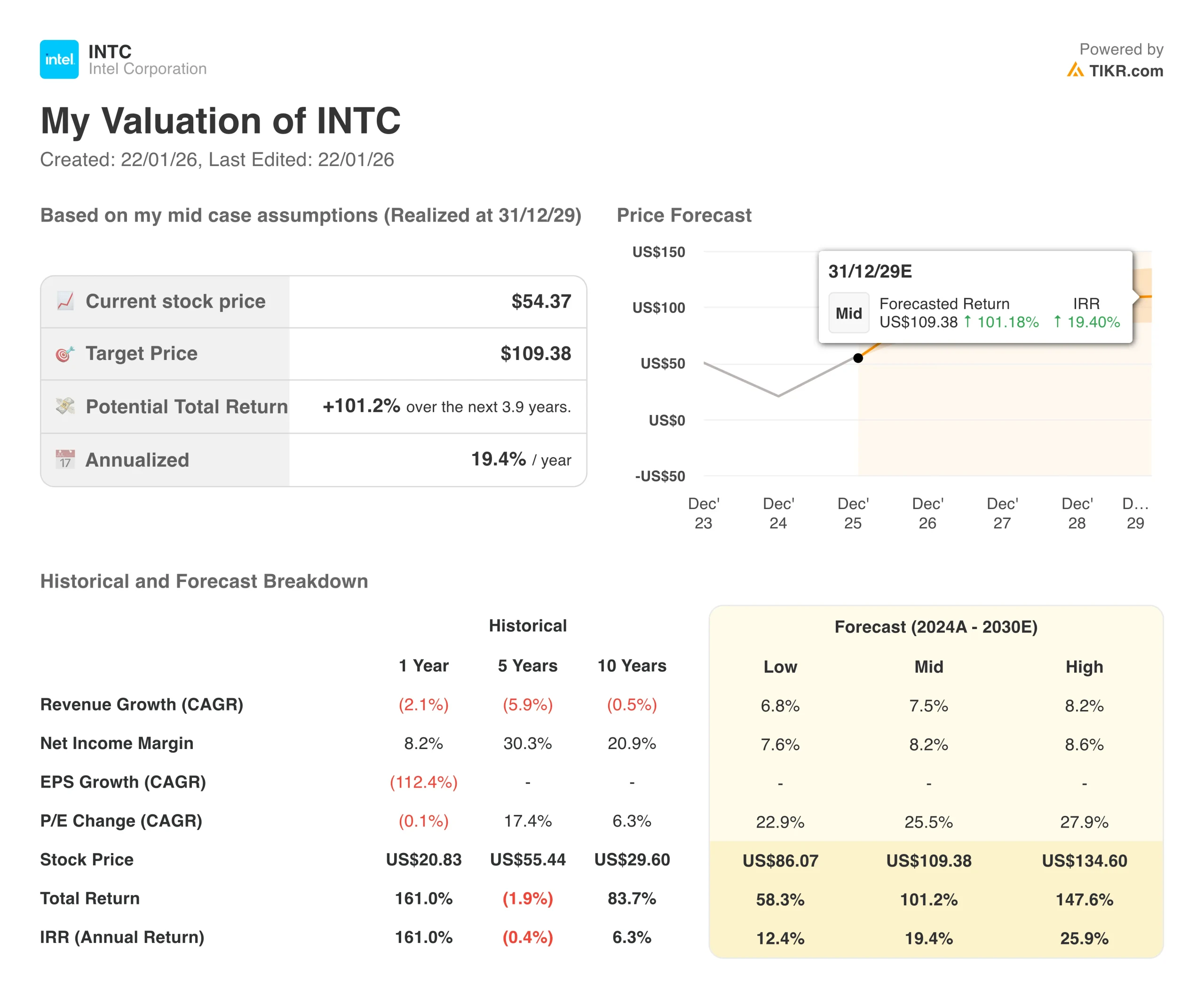

- 1月22日現在の株価: $54.32

- 52週高値:54.60ドル

- INTCの目標株価: $42.46

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください(無料です)。>>>

何が起きたのか?

インテル(INTC)の株価は、第4四半期決算でウォール街の予想を上回ったにもかかわらず、プレ・マーケットで11%も下落し、大打撃を受けている。原因は?今四半期のガイダンスが期待外れだったため、投資家が不意を突かれたのだ。

第4四半期の売上高は137億ドルで、アナリスト予想の134億ドルを上回った。調整後の1株当たり利益は0.15ドルで、コンセンサス予想の0.08ドルのほぼ2倍だった。この数字は表面的には堅調に見えた。

しかしその後、ガイダンスが発表された。

- インテルは第1四半期の売上高を117億ドルから127億ドルと予想し、中間値の122億ドルはアナリスト予想の125億1000万ドルを下回った。

- さらに悪いことに、調整後の1株当たり利益は、アナリストが予想していた0.05ドルを下回り、収支均衡となる見込みだ。

デビッド・ジンスナー最高財務責任者(CFO)はCNBCの取材に対し、弱いガイダンスは供給制約に起因すると説明した。簡単に言えば、インテルは第1四半期の季節需要を満たすのに十分なチップを持っていないということだ。また、第2四半期からは供給が改善されるはずだと付け加えた。

決算説明会では、リップ・ブー・タン最高経営責任者(CEO)が供給問題についてさらに深く掘り下げた。同氏は、生産歩留まり(基本的には工場から出荷されるチップのうち正常に動作するものの割合)の改善に取り組んでいると述べた。歩留まりはインテルの社内目標を達成しているものの、タンCEOは「私が望む歩留まりをまだ下回っている」と認めた。

期待外れの見通しは、インテル株の上昇に乗っかっていた投資家にとっては飲み込むのがつらい薬だ。インテルの再建努力とファウンドリー事業に対する楽観的な見方が広がり、株価は過去1年間で147%急騰した。

その興奮の多くは、台湾半導体の最先端2nmプロセスと競合するインテルの18A製造技術に集中していた。

タン氏は今月初め、18Aは2025年に「過剰納入」したと述べ、この技術が大量生産の準備が整っていることを示唆した。インテルはすでに18Aを使ってラップトップ用のコア・ウルトラ・シリーズ3プロセッサーを製造している。

しかし、投資家たちは、インテルの工場でチップを製造するためにインテルにお金を払う企業、つまり外部顧客についても聞くことを期待していた。

ジンスナー氏はCNBCに対し、インテルの次世代14A技術の顧客は2026年後半に現れるはずだと語ったが、インテルがこれらの取引を公に発表することはないだろうと注意を促した。

「一旦顧客が決まれば、我々は14Aフロントで本当に資本を使い始める必要がある。

ファウンドリー事業は第4四半期に45億ドルの収益を上げたが、その多くは外部顧客向けチップではなく、インテル独自のチップ製造によるものだ。

第4四半期のインテルのデータセンターおよびAIチップの売上高は47億ドルで、前年同期比9%増となった。この伸びは、企業がAIインフラを構築するのに伴い、インテルのサーバー・プロセッサーに対する需要が強いことを反映している。

タン氏は、エヌビディアのGPUのような特殊なAIアクセラレーターだけでなく、AIシステムにおいてCPUの重要性が増していることを強調した。

一方、インテルのクライアント・コンピューティング・グループ(ノートPCやデスクトップPC向けチップを販売)の売上高は82億ドルで、前年比7%減となった。

アナリストによるインテル株の成長予測と目標株価を見る(無料です!)>>>。

インテル株について市場が伝えていること

投資家は2026年の見通しをかなり強めに織り込んでいたが、供給制約のガイダンスはその期待を急速に萎ませた。

インテル株は過去1年間で150%近く上昇し、驚異的な上昇を続けていた。この上昇は、2025年3月に就任したリップ・ブー・タン最高経営責任者(CEO)が再建を成功させるという信頼の上に成り立っていた。コスト削減、Nvidiaや米国政府との戦略的パートナーシップ、先進製造業の進展など、そのシナリオには説得力があった。

しかし、木曜日の決算説明会では厳しい現実が露呈した。

- インテルは、特に有利なデータセンター市場において、すべての需要を取り込むのに十分な量のチップをまだ生産できていないのだ。

- 同社は限られた供給量の中で、PC用チップよりもサーバー用チップを優先しており、第1四半期にクライアント・コンピューティングの売上高がデータセンターの売上高よりも大きく落ち込むと予想されているのはそのためだ。

タンが言及した歩留まりの問題は特に気になる。歩留まりを改善することは、増産とコスト削減のために極めて重要である。インテルが迅速に歩留まりを向上できなければ、従来型CPUとカスタムチップの両方の需要を牽引するAIブームを生かすのに苦戦する可能性がある。

ファウンドリーの問題もある。インテルは、他社向けチップの製造事業を構築するために多額の投資を行っており、台湾半導体に代わる米国に拠点を置く企業として自らを位置づけている。

米国政府はこの戦略の一環としてインテルに数十億ドルを注ぎ込み、89億ドルの株式を保有する筆頭株主となった。エヌビディアはさらに50億ドルを投資した。

しかしインテルはまだ、この戦略を検証するような重要な外部顧客を獲得していない。ジンスナー氏は、そのような取引は2026年後半になると示唆した。投資家は注視しているだろうが、その間は待ち望むしかない。

第1四半期の弱いガイダンスは、インテルがデータセンター事業の勢いを維持できるかどうかも懸念させる。

需要があるのは明らかで、ハイパースケーラーや企業はAIワークロードを処理するためにサーバーをアップグレードしている。しかし、インテルがチップを供給できなければ、この事業はライバルのAMDに奪われる可能性がある。

ポジティブな面では、インテルは5四半期連続で第4四半期の予想を上回り、執行の一貫性を示した。同社はまた、第4四半期に22億ドルの調整後フリーキャッシュフローを生み出し、2026年通年でもプラスのフリーキャッシュフローを見込んでいる。

それでも、第1四半期の売上総利益率は34.5%にとどまり、インテルが真に利益を上げるために必要な40%以上の水準をはるかに下回っている。投資家は明らかに、このタイムラインに対する忍耐を失っている。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>。

インテル株の上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!