CRHの主要統計

- 過去1週間のパフォーマンス3%

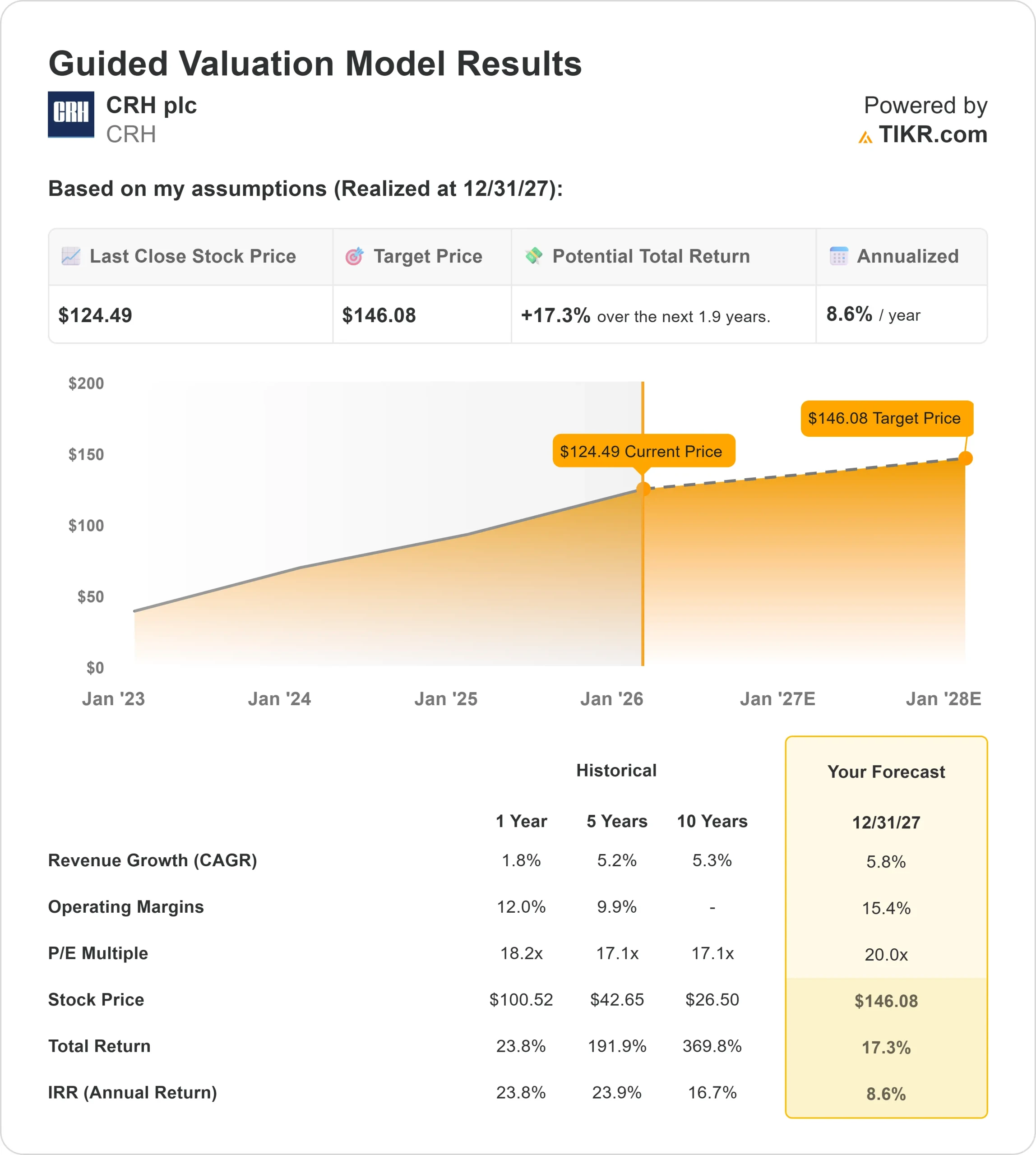

- 52週レンジ:$77 to $132

- バリュエーション・モデルの目標株価:146ドル

- インプライド・アップサイド:1.9年間で17

TIKRの新しいバリュエーション・モデル(無料)を使って、CRHのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたのか?

CRH plc (CRH)の株価は先週約3%上昇し、数セッションにわたって高値で取引され、直近の取引レンジの上限に近い124ドル近辺で取引を終えた。

この動きは、投資家が大型インフラおよび建設資材株に回帰したことによるもので、今後の決算や米国および欧州のインフラ支出に関する継続的な見通しを前にポジションを構築している。

CRHは、骨材、セメント、川下建材を扱っているため、こうした支出動向に直結しており、この週は堅調な買いが入った。

アナリストのセンチメントも引き続き支援材料となった。大幅な上方修正はなかったものの、複数のアナリストが140ドル台前半から半ばに集中する目標株価を再引き上げた。

全体として、先週の上昇は、単一のヘッドラインへの反応というよりも、業績の安定性、インフラ関連需要、アナリストの支持をめぐるセンチメントの改善を反映しており、株価は抑制された形で上昇することができた。

アナリストによるCRHの成長予測と目標株価を見る(無料) >> (英語のみ

CRHは割安か?

バリュエーションモデルの前提条件では、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR):5.8

- 営業利益率15.4%

- 出口PER倍率:20.0倍

これらのインプットに基づき、モデルは目標株価を146ドルと推定し、今後1.9年間で直近の水準から合計約17%の上昇を意味する。

今後1年間は、CRHがインフラや非住宅建設需要を骨材、セメント、建材製品の出荷量増加にいかに効果的に転換させるか、特に価格規律が底堅く推移している北米において、業績が左右される可能性が高い。

CRHの利益率は、工場稼働率の向上による営業レバレッジ、投入コスト圧力の緩和、地域市場の密度と価格決定力を強化する買収の継続的実行と密接に関連している。

フリーキャッシュフローの創出は引き続き重要なシグナルであり、規律ある資本配分と買収の統合が、レバレッジを目標範囲内に維持しながらバランスシートの柔軟性を支えている。

CRHは現在の水準ではやや過小評価されており、将来的な業績は、急激な再評価よりも、着実な販売量の回復、価格設定、マージンの規律によってもたらされる可能性が高い。

企業のフェアバリューを瞬時に見積もる(TIKRで無料) >>>> (英語のみ

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。