重要なポイント

- ガバナンスのピボット:ナガーロ (NA9) は、KPMG を監査役に任命し、監査役会を刷新し、規律ある資本配分方針を約束するなど、投資家の懸念に正面から取り組んでいる。

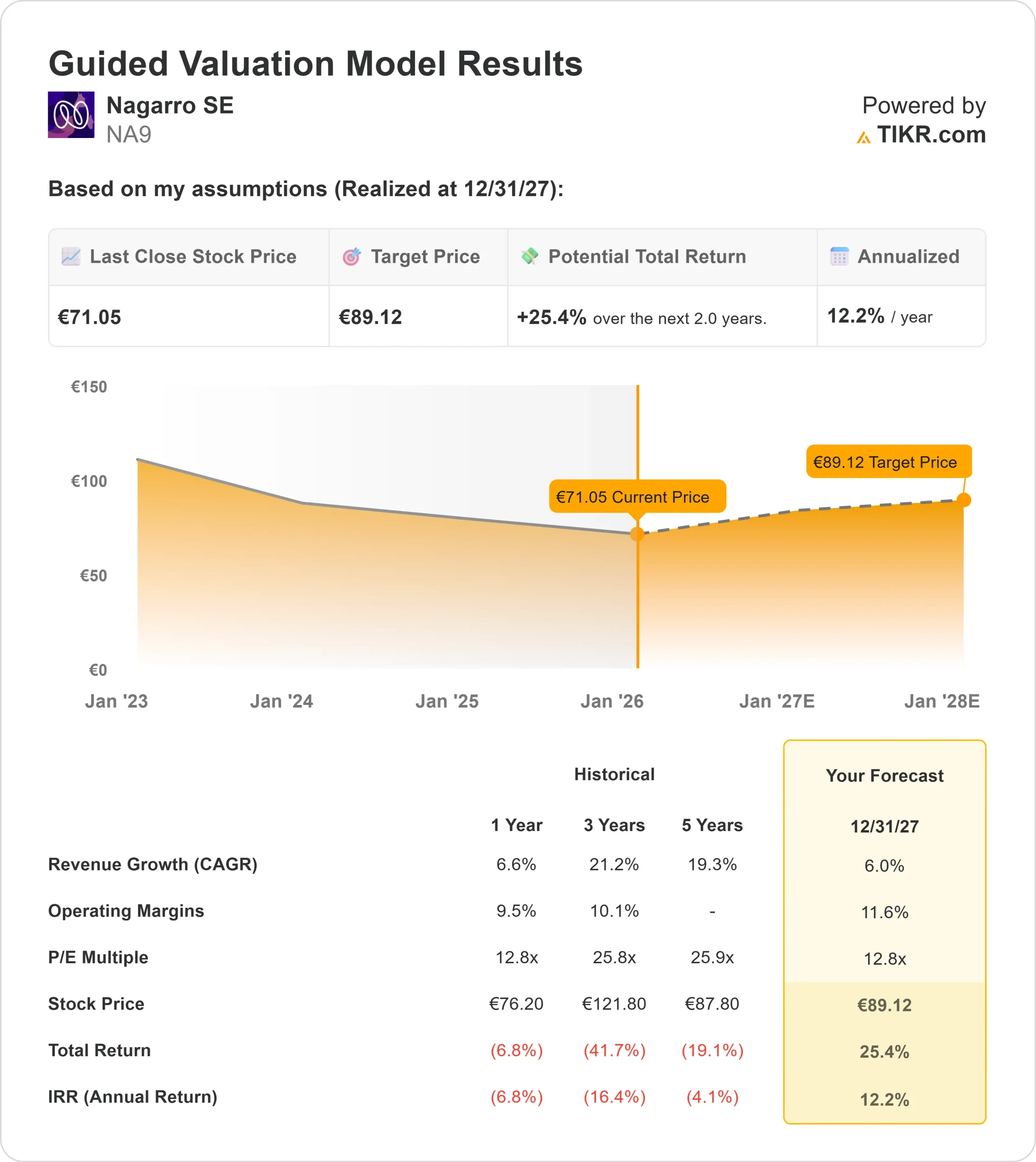

- 価格予測:当社のモデルでは、株価は2027年12月までに1株当たり89ユーロまで上昇すると予測している。

- 期待リターン:このターゲットは年率12.2%の堅調なリターンを意味し、市場が同社の経営再建を過小評価している可能性を示唆している。

- 効率性の向上:第3四半期の調整後EBITDAマージンは17%超と3年ぶりの高水準を達成。

ライブ配信中:TIKRの新しいバリュエーション・モデルを使って、お気に入りの銘柄にどれだけのアップサイドがあるかをご覧ください(無料)。>>>

ナガーロ(NA9)は、「ショー・ミー」ストーリーを提供し始めている。

このデジタル・エンジニアリング企業はこれまで、そのガバナンスと予測に関して大きな懐疑論に直面してきた。しかし、第3四半期決算は転換点を示唆している。売上高の伸びは恒常為替レートベースで9.4%に加速し、利益率も大幅に拡大し、粗利益率はガイダンスを300ベーシスポイント上回った。

また、経営陣はキャッシュを有効に活用している。2,000万ユーロ相当の自社株買いと75%の自己株消却計画を発表し、株価が過小評価されているとの見方を示した。

株価は71.05ユーロで取引されており、投資家は高成長のITサービス企業を、将来の可能性よりも過去の不確実性を反映した評価額で購入するチャンスを手にしている。

アナリストによるナガーロ株の全成長予測と予想を見る(無料) >>>>。

NA9株のモデルによる評価

2027年までのNagarroの可能性を評価し、成長率の回復と大規模な同業他社に対する評価割引の必要性とのバランスを取った。

収益成長率(CAGR)6.0%、営業利益率11.6%の予測に基づき、2027年末までに株価は89ユーロに達すると予測。

これは、今後2年間の年率12.2%のリターンを意味する。

このリターン・プロフィールは、堅実なエントリー・ポイントを提供する。ナガーロが「中程度」の成長目標を実行し、現在のマージンを維持するだけであれば、株価は2桁の上昇余地があることを示唆している。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下は、NA9 株式に使用したものである:

1.収益成長率:6.0

厳しい市場にあって、成長は安定している。

ITサービス市場全体が低迷を続ける中、ナガロは重要なところで勝利を収めている。第3四半期の売上高は、為替変動の影響を除いたベースで9.4%増となり、ガイダンスに対して順調に推移している。

同社は、ドイツと米国での基盤を維持しつつ、特に中東と日本といった高成長の業種と地域に向けて営業努力を傾けている。

2027年までの年平均成長率を6.0%と保守的に予想する。これは、現在のマクロ環境に対する慎重な見方を反映したもので、過去の2桁成長率を下回るものである。

2.営業利益率11.6%

第3四半期の目立った指標は収益性であった。調整後EBITDAマージンは17%に達し、2022年以来の高水準となった。売上総利益率は33.1%で、予想を大幅に上回った。

経営陣はこれを「意図的な業務効率の改善」と稼働率の向上によるものだとしている。

営業利益率は11.6%(EBIT)で正常化すると予想しており、これは減価償却費を考慮しながらもEBITDAプロフィールの改善と一致する。

3.出口PER倍率:12.8倍

ナガロは現在、約12.8倍の利益で取引されている。これは、グローバルなデジタル・エンジニアリングの同業他社と比べて割安であり、おそらく市場が適用した「ガバナンス・ディスカウント」によるものである。

当社のモデルでは、2027年の出口倍率を12.8倍と想定している。

私たちは、この倍率がちょうど横ばいになるような倍率を選びました。私たちは、大規模な再格付けに賭けているわけではない。その代わり、業績成長のみが株価を押し上げると想定している。最終的に市場がガバナンス・ディスカウントを撤廃すれば、アップサイドは大幅に上昇する可能性がある(「高」シナリオに見られるように)。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!)>>>>こちら

事態が好転した場合、あるいは悪化した場合はどうなるか?

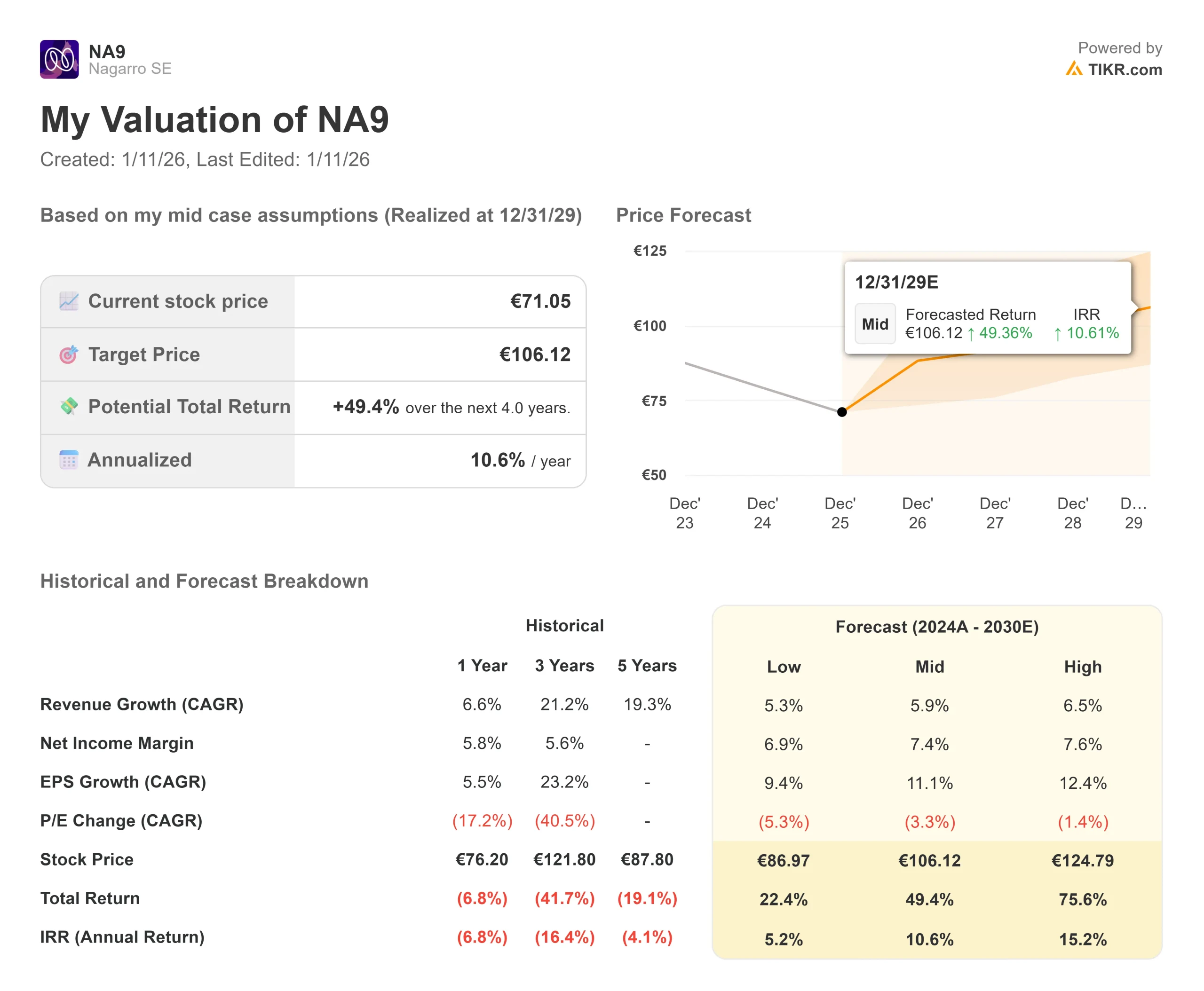

リスクとリターンは非対称に見え、基本ケースではダウンサイドは限定的で、センチメントが改善すれば大幅なアップサイドとなる(これは推定であり、リターンを保証するものではない):

- ローケース:成長が完全に停滞(収益が横ばい)した場合でも、自社株買いとマージン防衛により、年間6.3%のリターンが期待できる。

- ミッドケース:中程度の目標を達成した場合、年間10.6%のリターンが期待できる。

- ハイケース:「ガバナンス・ディスカウント」が薄れ、倍率が(同業他社に近い)16倍に拡大した場合、リターンは年率17.5%に急上昇する可能性がある。

アナリストによるNA9株価の今後5年間の予測を見る(TIKRで無料) >>> (英語

Nagarro株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!