主な収穫

- ウィン・ナウ」リセット新CEOのエリオット・ヒル(「インターンからCEOへ」)は「Win Now」戦略を打ち出し、クラシックス事業を積極的に「ライトサイジング」し、新たなイノベーションのためのスペースを確保した。

- 中国の逆風:経営陣は中国の回復が「より長い道のり」に直面しており、デジタルとモノブランドのフットプリントに関して「新鮮な考え方」が必要であることを認めた。

- 株価予想:バリュエーション・モデルは、業績好転が最終的に軌道に乗ると仮定し、2030年までに93ドルを目標株価としている。

- 低調なリターン:上振れの可能性があるにもかかわらず、モデルは年率8.3%の控えめなリターンを示唆しており、成長が再加速するまでは株価は「デッドマネー」かもしれないことを示している。

現在公開中:ナイキのアナリストによる「ストリート・ターゲット」と買い/売り評価の全内訳を見る(無料) >>> (英語のみ

ナイキ(NKE)は、小売史上最も注目される再建を試みている。

オンやホカといった新興企業に押され気味だった同社は、ベテランのエリオット・ヒルを呼び戻し、立て直しを図っている。

彼の "Win Now "計画はすでに動き出している。

直近の四半期では、ナイキは「クラシック」フランチャイズ(エアフォース1など)を積極的に削減し、市場を立て直し、ストラクチャー26やナイキマインド・ウェルネス・プラットフォームのような新発売のためのスペースを確保した。

北米では、卸売りパートナーを通じて有意義な成長が戻ってきており、早くも活気の兆しを見せている。

しかし、数字はまだ醜い。

LTM売上高は465億ドルに落ち込み、同社は古い在庫を整理するため、マージンへの「一過性の逆風」と戦っている。

株価は65ドルで取引されており、投資家はこう問いかけている:これは底値なのか、それともバリューの罠なのか?

ナイキの最新決算説明会の「マネジメント・トランスクリプト」全文を読んで、「Win Now」戦略を自分で判断してみよう(無料)>>。

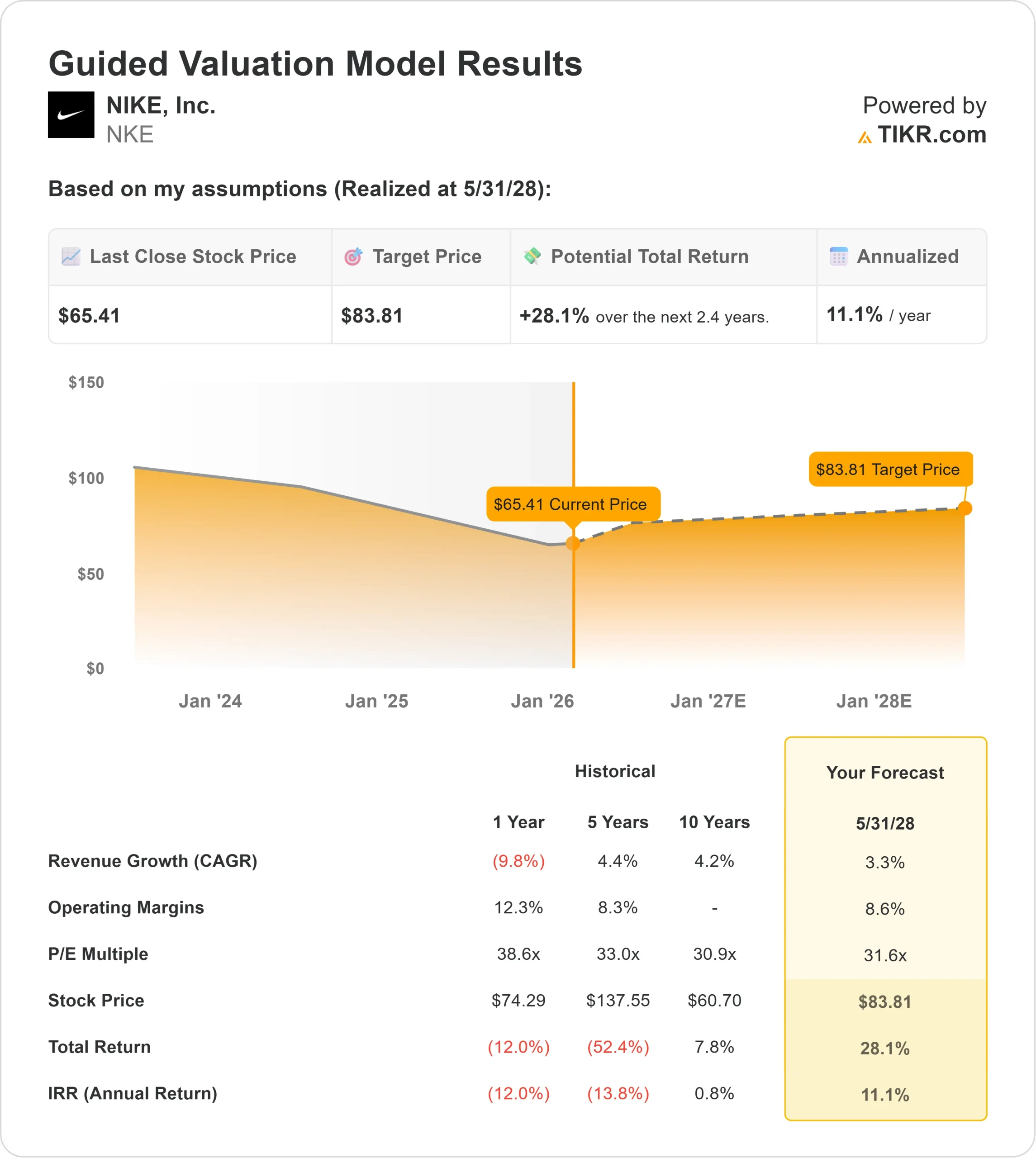

NKE株のモデルによる評価

この分析では、2030年までのナイキの可能性を評価し、ブランドの絶大なパワーと現在の成長の苦戦を天秤にかけています。

このモデルは "Hold "を示している。

売上高成長率(CAGR)3.3%、純利益率6.7%の予測を用い、2030年5月までの目標株価を93ドルとする。

これは、現在の水準から年率8.3%のリターンを意味する。

プラスとはいえ、このリターンは市場の過去平均をほとんど上回っておらず、投資家が好転を待つだけの「リスク・プレミアム」を支払われていないことを示唆している。

ウォール街は短期的にはやや楽観的だ。

2027年1月の平均目標株価は約77ドルで、アナリストが早期回復に賭けているため、今後12ヵ月で17%の上昇を示唆している。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>>。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、NKE株で使用したものである:

1.収益成長率3.3%

二桁成長の時代はひとまず終わったようだ。

北米は安定しているものの、中国が足を引っ張っている。

経営陣は、中国では「必要なレベルやペースでは起こっていない」と明言しており、戦略的リセットを余儀なくされている。

モデルでは、新しい「エア」イノベーションがレガシーフランチャイズの落ち込みを相殺できると仮定して、CAGRを3.3%と控えめに予測している。

2.営業利益率6.7%(ネット)

収益性は圧迫されている。

Win Now "行動には、マーケティングへの多額の投資(ブランドを再活性化するために大幅に増加)と関税と製品コストによる "構造的逆風 "が含まれる。

売上総利益率は41.1%と健全な水準を維持しているものの、再建のためのコストによって最終利益は圧迫されている。

このモデルは、市場シェア回復のために多額の支出を行っている事業を反映し、純利益率が平均6.7%になると想定している。

3.出口PER倍率:31.6倍

ナイキは現在、フォワードPER約34.5倍で取引されてい るが、これは現在の成長率よりもむしろ「優良企業」としてのステータ スを反映したプレミアムである。

モデルは、2030年までの出口倍率を31.6倍と想定している。

この倍率は、成長が鈍化しても市場がナイキをプレミアム消費財として扱い続けることを想定している。市場がナイキを標準的なアパレル株(20-25倍に近い)のように再評価した場合、ダウンサイドは大きくなる可能性がある。

TIKRのグローバル・スクリーナー(無料!)を使って、オン・ホールディング(ONON)のような急成長中の同業他社に対するナイキの評価倍率を比較する>>。

状況が良くなった場合、または悪くなった場合はどうなるか?

ベースケース」は、市場にマッチしたリターンを提供するが、新製品パイプラインの成功次第で変動が大きい(これは推定であり、リターンを保証するものではない)。

- ローケース:ブランドがZ世代に響かなかった場合、モデルは93ドル目標(ベースケース)か、それ以下の可能性を指摘し、安定的だがエキサイティングでないリターンのリスクを負う。

- ミッドケース:「Win Now」戦略で経営が安定した場合、モデルは2030年までに42%のトータルリターンを示す。

- ハイケース:ナイキが再び2桁成長を実現した場合、株価は136ドルまで上昇し、年率18.3%の力強いリターンを実現する可能性がある。

アナリストによるNKE株の今後5年間の予測はこちら (TIKRで無料) >>)

NKE株の上値は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!