Statistiche chiave per il titolo Vulcan Materials

- Performance dell'ultima settimana: +1.2%

- Intervallo di 52 settimane: da $218,9 a $331,1

- Prezzo attuale: 261,5 dollari

Cosa è successo?

Vulcan Materials(VMC), il più grande produttore statunitense di aggregati per l'edilizia, tra cui pietrisco, sabbia e ghiaia utilizzati in tutte le principali categorie di costruzioni, ha fissato un obiettivo di profitto lordo in contanti di 20 dollari per tonnellata in occasione dell'Investor Day del 12 marzo, quasi raddoppiando gli 11,33 dollari ottenuti nel 2025 su 227 milioni di tonnellate.

Il 17 febbraio Vulcan ha pubblicato un EPS rettificato per il quarto trimestre di 1,70 dollari contro una stima di consenso LSEG di 2,11 dollari, facendo scendere le azioni del 7,8% nel premercato a 302 dollari, mentre la debolezza dell'edilizia residenziale monofamiliare, l'inverno insolitamente umido della California meridionale e i costi di riparazione e assicurazione legati alla tempistica hanno compresso l'EBITDA trimestrale rettificato a 518 milioni di dollari contro una stima di 604 milioni di dollari.

I prezzi degli aggregati, il fattore centrale dell'economia unitaria del segmento e il parametro più direttamente legato alla redditività a lungo termine per tonnellata, sono cresciuti del 5% su base mix-adjusted nel quarto trimestre, ma i prezzi dichiarati sono stati inferiori di circa 300 punti base, poiché le pesanti spedizioni di pietra di base per i progetti di data center in rapida evoluzione hanno temporaneamente trascinato il prezzo medio di vendita realizzato al di sotto dei livelli di pietra pulita e dimensionata.

L'amministratore delegato Ronnie Pruitt ha dichiarato, in occasione dell'Investor Day del 12 marzo, che "ora crediamo di avere una linea di vista per ottenere 20 dollari per tonnellata di profitto lordo in contanti su quegli stessi 260 milioni-270 milioni di tonnellate", basando l'obiettivo sulla stessa cornice di volumi che Vulcan aveva originariamente fissato per il suo precedente obiettivo di 11-12 dollari, raggiunto con un numero di tonnellate molto inferiore.

L'obiettivo di EBITDA a lungo termine di Vulcan, compresotra i 4,5 e i 5 miliardi di dollari, supportato da una pipeline di 17 progetti greenfield attivi, da un aumento del dividendo trimestrale del 6% a 0,52 dollari per azione annunciato il 13 febbraio e da un rapporto di leva finanziaria netta di 1,8x che il management ha esplicitamente definito "pronto per le fusioni e le acquisizioni", posiziona l'azienda in modo da comporre la redditività dell'unità aggregati anche prima che si materializzi una ripresa dei volumi nell'edilizia residenziale monofamiliare.

Il parere di Wall Street sul titolo VMC

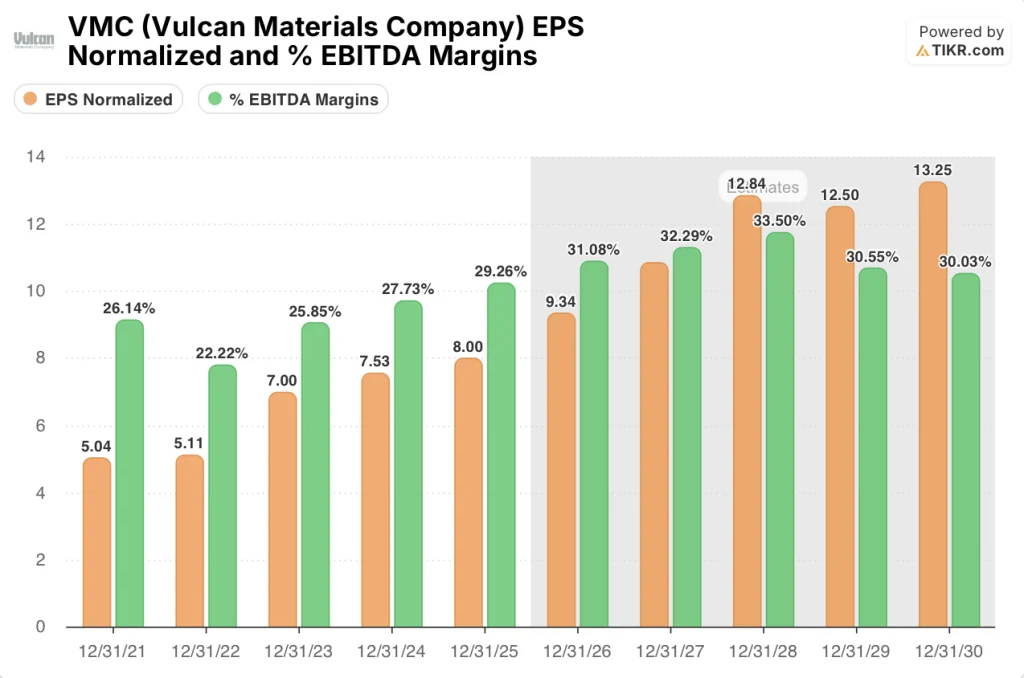

La perdita dell'EPS nel quarto trimestre oscura ciò che i dati dell'intero anno confermano: Il profitto lordo in contanti per tonnellata di Vulcan, il parametro economico unitario che determina direttamente gli utili, è cresciuto del 7% nel 2025 e ha registrato una crescita annua del 13% per tre anni consecutivi.

L'EPS normalizzato ha raggiunto gli 8,00 dollari nel 2025, in quanto Vulcan ha mantenuto la crescita dei costi unitari in contanti degli aggregati al di sotto del 2%, spingendo al contempo i prezzi di vendita corretti per il trasporto del 5% in più su base mix; secondo le stime di TIKR, la forbice prezzo-costo si allarga ulteriormente in presenza di aumenti dei prezzi guidati dal 4% al 6% nel 2026 e di una continua disciplina dei costi di Process Intelligence, portando l'EPS a 9,34 dollari nel 2026 e a 10,85 dollari nel 2027 e ampliando il margine EBITDA dal 29,3% al 32,3%.

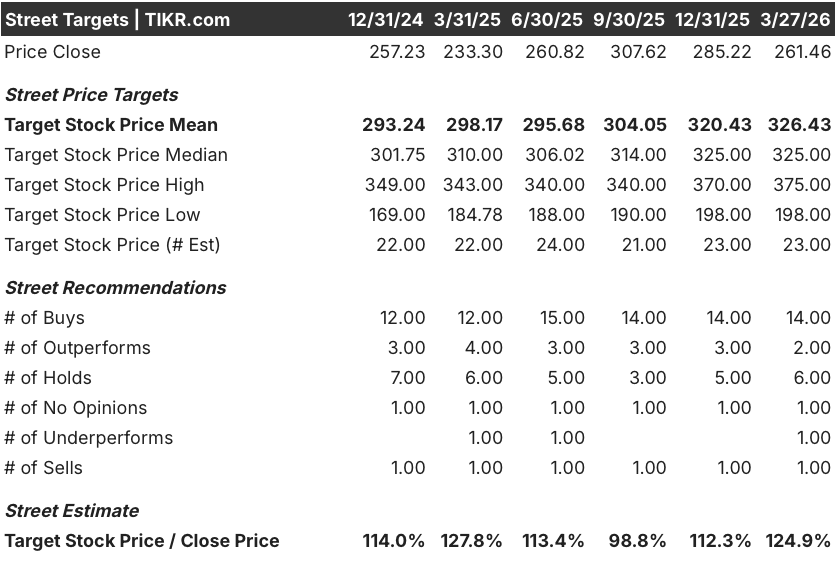

Quattordici buy, due outperform, sei hold, un underperform e un sell di 23 analisti producono un obiettivo di prezzo medio di 326,43 dollari, che implica un rialzo del 24,9% rispetto a 261,46 dollari, con la società che punta su un potere di determinazione dei prezzi degli aggregati sostenuto e sulla coda di spesa infrastrutturale IIJA fino al 2027.

Lo spread tra l'obiettivo alto di $375,00 e quello basso di $198,00 riflette un vero e proprio binario: l'obiettivo alto presuppone che la ripresa dell'edilizia residenziale e l'aumento dei prezzi a metà anno si concretizzino, mentre quello basso prevede una prolungata debolezza del settore monofamiliare e un'ulteriore resistenza del mix di pietre di base dei centri dati.

Cosa dice il modello di valutazione?

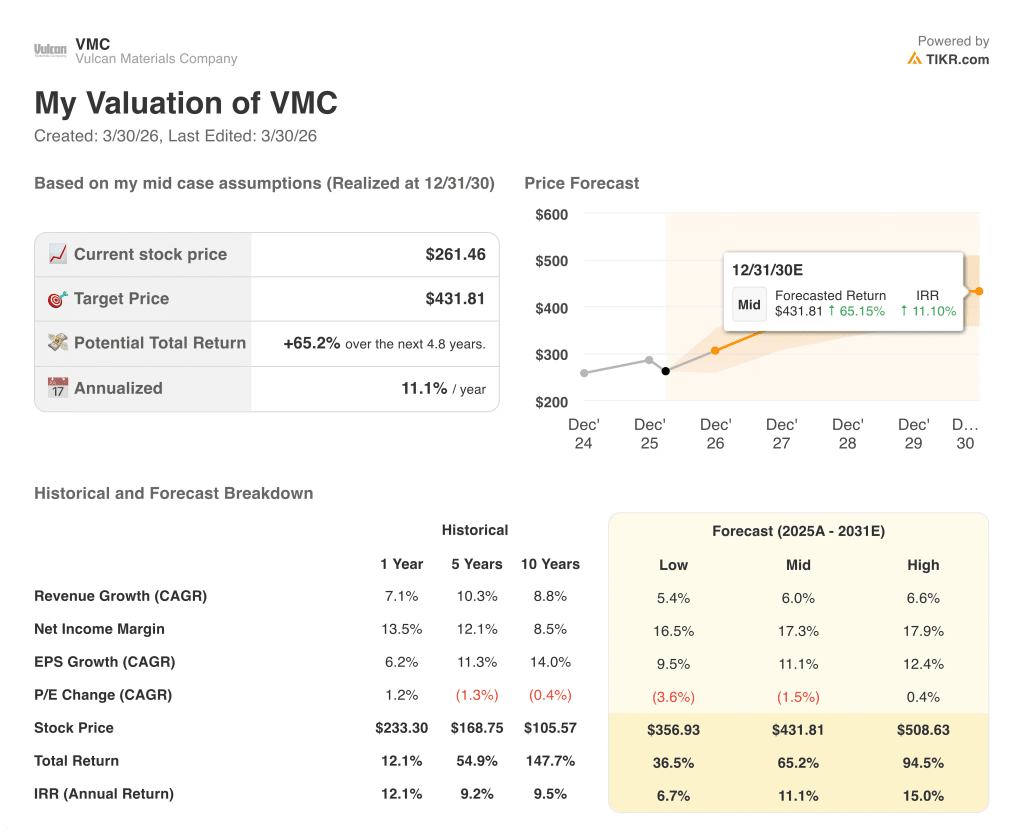

Il modello TIKR per il caso medio punta a 431,81 dollari entro dicembre 2030, un rendimento totale del 65,2% con un IRR dell'11,1%, basato su un CAGR dei ricavi del 6,0% e su un'espansione del margine di utile netto dal 13,4% nel 2024 al 17,3%, giustificata dalla capacità documentata di Vulcan di raggiungere il suo obiettivo di 11-12 dollari per tonnellata con 227 milioni di tonnellate anziché i 260-270 milioni inizialmente richiesti.

Il mercato sta valutando VMC a 261,46 dollari come se i costi di temporizzazione del quarto trimestre e la resistenza alle condizioni atmosferiche fossero strutturali, ma i siti di Process Intelligence hanno registrato una crescita dei costi di produzione inferiore all'1% nel 2025 contro un aumento del 2,6% negli impianti non-PI.

Il free cash flow di 1,14 miliardi di dollari nel 2025, che secondo le stime di TIKR crescerà fino a 1,44 miliardi di dollari entro il 2027, giustifica l'obiettivo di 431,81 dollari di TIKR, in quanto la leva finanziaria netta di 1,8x e la pipeline attiva di fusioni e acquisizioni conferiscono a Vulcan un'opzionalità composta che il prezzo attuale non riflette.

La conferma del 12 marzo da parte dell'amministratore delegato Ronnie Pruitt che le prenotazioni di grandi progetti si convertono ora in spedizioni in due o tre mesi, anziché nei sei mesi precedenti, segnala un'accelerazione del riconoscimento dei ricavi che i risultati del quarto trimestre non hanno ancora colto.

Il fatto che l'edilizia residenziale rimanga depressa fino al 2026 rompe l'ipotesi di crescita dei volumi a una sola cifra del modello TIKR; senza questa base, l'efficienza dei costi per tonnellata perde il suo effetto di leva operativa e l'espansione del margine EBITDA si ferma al di sotto del 31%.

I risultati del 1° trimestre 2026 sono il primo punto di conferma: la crescita del volume delle spedizioni aggregate nell'intervallo guidato dell'1%-3% e l'eventuale annuncio di un aumento dei prezzi a metà anno convalidano direttamente se la tesi del compounding per tonnellata sta rispettando i tempi previsti.

Conviene investire in Vulcan Materials Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo VMC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Vulcan Materials Company insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni VMC su TIKR gratuitamente →