Statistiche chiave per il titolo Home Depot

- Performance dell'ultima settimana: -2,8%

- Intervallo di 52 settimane: da $320 a $427

- Prezzo obiettivo del modello di valutazione: 429 dollari

- Rialzo implicito: 33,2% in 2,8 anni

Valuta i tuoi titoli preferiti come Home Depot con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

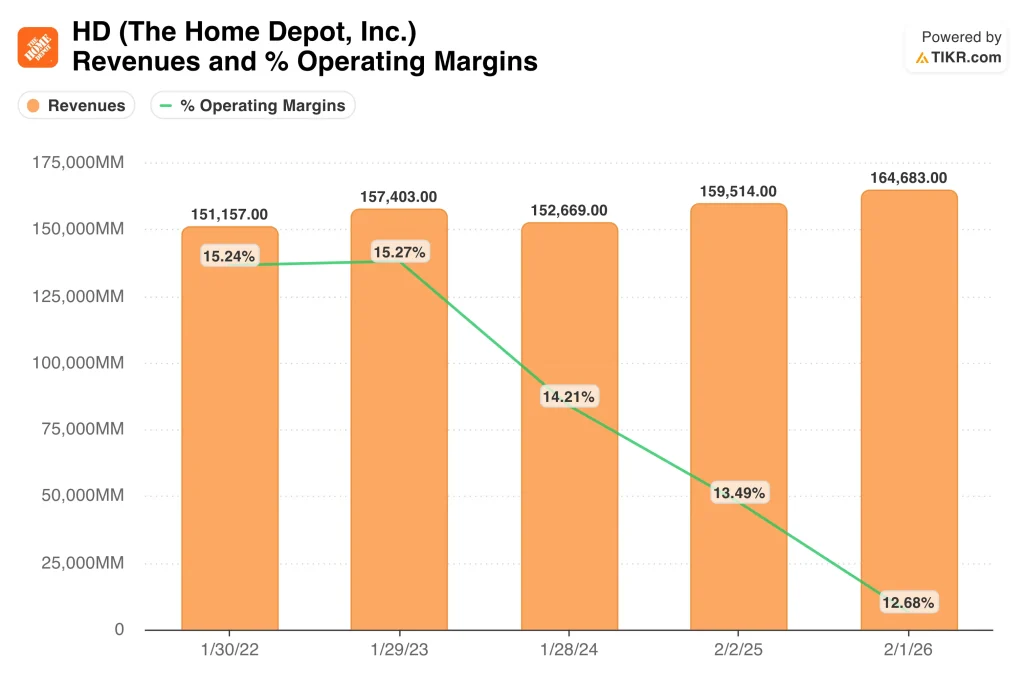

Home Depot (HD) è stato sotto pressione, in quanto gli investitori hanno valutato la stabilità della domanda a fronte di un contesto immobiliare lento. A febbraio, la società ha riportato un fatturato trimestrale di 38,2 miliardi di dollari, leggermente superiore alle stime, mentre il fatturato dell'anno fiscale 2025 è salito del 3,2% a 164,7 miliardi di dollari. Tuttavia, gli utili netti sono scesi a 14,2 miliardi di dollari rispetto ai 14,8 miliardi di dollari dell'anno precedente, per cui il mercato si è concentrato su una crescita degli utili più contenuta rispetto alla crescita delle vendite.

Il management ha anche adottato un tono cauto sul mercato immobiliare. L'amministratore delegato Ted Decker ha dichiarato che i risultati del quarto trimestre riflettono "la continua incertezza dei consumatori e la pressione sul mercato immobiliare", anche se ha aggiunto che, tenendo conto delle tempeste, la domanda sottostante è rimasta relativamente stabile nel corso dell'anno. Questo è importante perché le categorie più importanti di Home Depot, in particolare le grandi ristrutturazioni e i progetti discrezionali, dipendono ancora fortemente dal fatturato delle abitazioni e dalla fiducia dei consumatori.

Allo stesso tempo, Home Depot ha continuato a spingere sul mercato degli appaltatori professionisti. Il 24 marzo, la sua unità SRS Distribution ha accettato di acquisire il distributore HVAC Mingledorff's, aggiungendo un nuovo verticale e portando il mercato totale indirizzabile di Home Depot a 1.200 miliardi di dollari. All'inizio di marzo, l'azienda ha anche lanciato un sistema di tracciamento in tempo reale per le consegne grandi e ingombranti, con l'obiettivo di aiutare i clienti Pro a gestire i cantieri in modo più efficiente.

Pertanto, il recente movimento delle azioni non sembra tanto un crollo dell'attività quanto piuttosto una rivalutazione delle aspettative a breve termine. Home Depot sta ancora aprendo 12 nuovi negozi negli Stati Uniti quest'anno, ma gli investitori ricordano anche la decisione di gennaio di tagliare 800 posti di lavoro aziendali e di richiedere un ritorno completo in ufficio. Questo mix di espansione ed efficienza indica al mercato che l'azienda sta ancora crescendo, ma lo fa in un contesto di domanda che rimane disomogeneo.

Il titolo HD è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 4,2%.

- Margini operativi: 13.2%

- Multiplo P/E di uscita: 21,4x

Sulla base di questi input, il modello stima un prezzo obiettivo di 428,53 dollari, che implica un rialzo totale del 33,2% rispetto all'attuale prezzo delle azioni e un rendimento annualizzato del 10,6% nei prossimi 2,8 anni.

Home Depot non sembra particolarmente a buon mercato, ma non sembra nemmeno sotto pressione se l'azienda riesce a tornare a una crescita più costante. Il titolo viene scambiato a 22,6x gli utili LTM, mentre il modello di valutazione utilizza un P/E di uscita di 21,4x. Ciò significa che il caso è legato più all'esecuzione operativa e a una crescita modesta che a un'aggressiva storia di espansione dei multipli.

I fondamentali attuali supportano questa visione. Il fatturato ha raggiunto i 164,7 miliardi di dollari nell'anno fiscale 2025 e le vendite comparabili sono aumentate solo dello 0,3%, mentre il margine operativo è sceso al 12,7% dal 13,5% dell'anno precedente. In altre parole, Home Depot continua a generare grandi vendite, ma la pressione sui margini e il rallentamento della domanda di progetti mantengono la crescita degli utili in sordina.

Anche il flusso di cassa si è raffreddato rispetto ai picchi precedenti. Il flusso di cassa operativo è sceso a 16,3 miliardi di dollari nell'anno fiscale 2025 e il flusso di cassa libero è sceso a 12,6 miliardi di dollari dai 16,3 miliardi dell'anno precedente. Nel frattempo, l'indebitamento netto è salito a circa 64,5 miliardi di dollari, il che è importante perché una maggiore leva finanziaria può limitare la flessibilità se la domanda rimane debole più a lungo.

Tuttavia, il vantaggio di Home Depot rimane chiaro. Le sue dimensioni, la sua catena di approvvigionamento e le relazioni con i fornitori le consentono di difendere i margini meglio dei concorrenti più piccoli, mentre SRS le offre una maggiore esposizione alla distribuzione di prodotti speciali. Per questo motivo il modello di valutazione ipotizza solo una crescita dei ricavi a una media di una cifra e margini approssimativamente stabili, piuttosto che una drammatica ripresa.

Cosa spinge il titolo HD HD in futuro?

Il prossimo importante catalizzatore è rappresentato dai risultati del primo trimestre 2027, attesi per maggio. Gli investitori si concentreranno sulla possibilità che le vendite comparabili inizino a migliorare e che la domanda primaverile sia abbastanza forte da sostenere le previsioni dell'azienda per l'anno fiscale 2026. Home Depot prevede una crescita delle vendite totali compresa tra il 2,5% e il 4,5%, vendite comparabili tra il 2,0% e il 4,0%.

Il mercato immobiliare rimane il principale fattore esterno. La direzione ha dichiarato che l'incertezza dei consumatori e la pressione immobiliare stanno ancora influenzando la domanda, e questo è importante perché i grandi progetti di ristrutturazione di solito si muovono con le vendite di case, i tassi dei mutui e la fiducia dei proprietari di case. Se queste pressioni si attenuano, le categorie di prodotti più importanti di Home Depot potrebbero riprendersi più rapidamente della spesa di manutenzione di base.

I clienti professionisti sono un'altra leva importante. L'acquisizione di Mingledorff espande SRS nella distribuzione HVAC e il nuovo sistema di tracciamento delle consegne di Home Depot è pensato anche per gli appaltatori che gestiscono ordini di grandi dimensioni e programmi di progetto serrati. Queste mosse sono importanti perché la domanda dei professionisti tende a essere più consistente, più ricorrente e meno promozionale rispetto al traffico dei consumatori del fai-da-te.

Infine, gli investitori osserveranno l'allocazione del capitale e la crescita dei punti vendita. Home Depot ha aumentato il suo dividendo trimestrale a 2,33 dollari, ha in programma circa 15 nuovi negozi nell'anno fiscale 2026 e continua a investire nella sua rete anche se taglia i costi altrove. La prossima mossa di HD dipenderà probabilmente dalla capacità di questi investimenti di compensare un ciclo immobiliare ancora fiacco e di trasformare una domanda stabile in una migliore crescita degli utili.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Conviene investire in Home Depot?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a HD, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire HD insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza il titolo Home Depot su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!