Punti di forza:

- Traiettoria dei ricavi: La crescita dei ricavi del 7% sostiene la costante espansione delle macchine da caffè premium e dei canali professionali, che rafforza i vantaggi di scala di un portafoglio di elettrodomestici di marca.

- Profilo dei margini: I margini operativi del 13% riflettono il miglioramento del mix di prodotti e la disciplina dei prezzi, portando la redditività al di sopra della media storica del 10%.

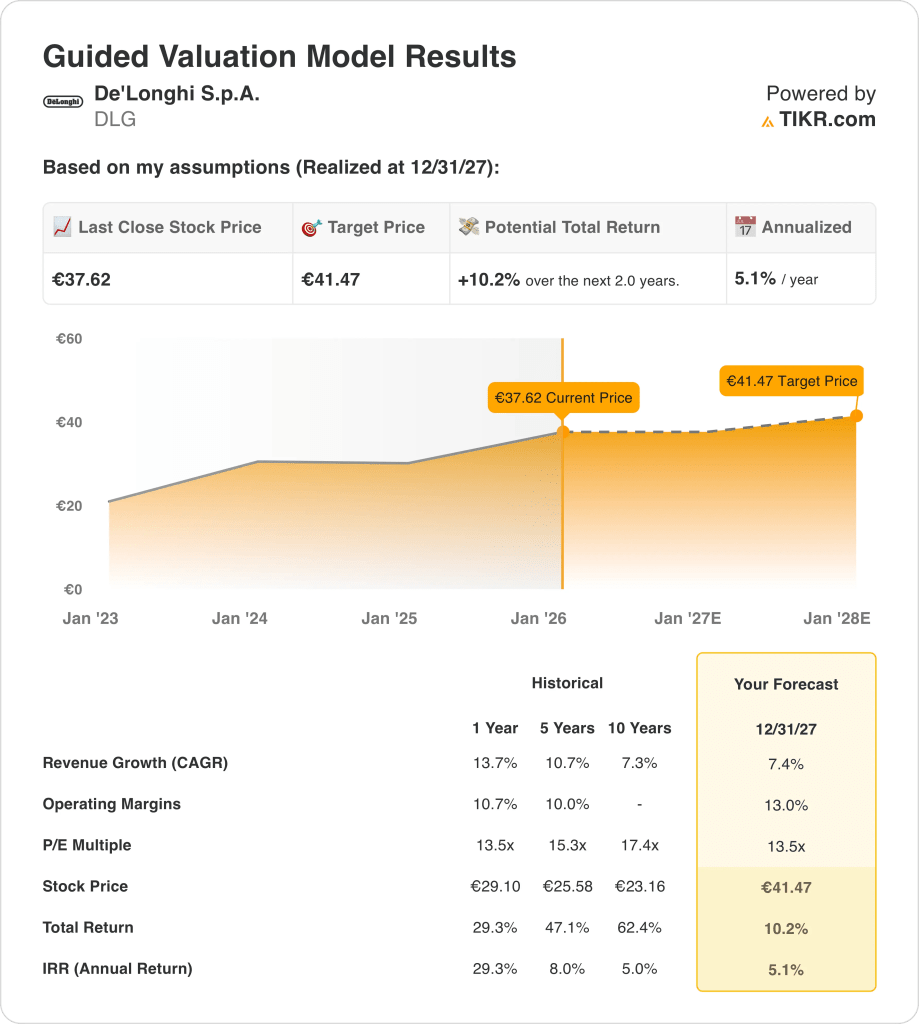

- Obiettivo di prezzo: Il modello di valutazione indica un obiettivo di prezzo di 41 euro entro il 2027, basato sulla crescita degli utili piuttosto che sulle variazioni dei multipli di valutazione.

- Prospettive di rendimento: Da un prezzo attuale di 38 euro, il modello implica un rialzo totale del 10% o un rendimento annualizzato del 5% circa nei prossimi due anni.

De'Longhi S.p.A.(DLG) progetta e vende macchine da caffè e piccoli elettrodomestici e ha generato 3,5 miliardi di euro di ricavi nel 2024 in Europa, nelle Americhe e in Asia attraverso marchi di consumo riconosciuti a livello globale.

De'Longhi si è guadagnata una maggiore attenzione da parte del mercato dopo essere entrata a far parte dello STOXX Europe 600 nel dicembre 2025, il che aumenta l'attività di trading e la proprietà dei fondi dell'indice senza modificare le modalità operative dell'azienda.

Ecco una versione più chiara e diretta:

Nei primi nove mesi del 2025, De'Longhi ha generato ricavi per 2,5 miliardi di euro, con un aumento del 10% rispetto allo stesso periodo del 2024, soprattutto perché un maggior numero di clienti ha acquistato macchine da caffè premium e prodotti professionali.

L'EBITDA rettificato dell'azienda ha raggiunto circa 560 milioni di euro nel 2024, che si traduce in margini operativi di circa l'11%, grazie alla forza dei prezzi e alla disciplina dei costi in un mercato di consumo competitivo.

Anche se i ricavi e i margini migliorano, il titolo viene scambiato a 14x gli utili, lasciando aperta la questione se la valutazione attuale rifletta pienamente la capacità di De'Longhi di sostenere il posizionamento premium e l'espansione dei margini.

Cosa dice il modello per il titolo DLG

Il modello collega i risultati di De'Longhi alla costanza della domanda di elettrodomestici di fascia alta, al controllo dei costi e al posizionamento globale del marchio piuttosto che a un'espansione aggressiva o a una rivalutazione della valutazione.

Utilizzando una crescita dei ricavi del 7,4%, margini operativi del 13,0% e un multiplo di uscita di 13,5×, la valutazione riflette una qualità degli utili normalizzata e un modesto apprezzamento del capitale.

Il modello stima un prezzo obiettivo di 41,47 euro, pari a un rendimento totale del 10%, ovvero circa il 5% all'anno, nei prossimi due anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare il rendimento atteso del titolo.

Ecco quali abbiamo utilizzato per il titolo DLG:

1. Crescita dei ricavi: 7,4%

De'Longhi ha registrato una crescita dei ricavi del 14% nell'ultimo anno e dell'11% nell'arco di cinque anni, sostenuta da macchine da caffè di qualità superiore e da un'ampia esposizione geografica in Europa e nelle Americhe.

I recenti risultati mostrano una normalizzazione della domanda dopo la forte crescita post-pandemia, con un aumento dei ricavi nei nove mesi del 2025 del 10% rispetto all'anno precedente, a 2,5 miliardi di euro, grazie alla stabilizzazione dei volumi.

La crescita futura deriva principalmente dal rafforzamento delle vendite di macchine da caffè domestiche di qualità superiore e dalla crescita iniziale del segmento professionale, in parte compensata dall'indebolimento dei cicli di spesa dei consumatori.

Gli analisti prevedono una crescita del fatturato del 7,4%, che riflette una domanda stabile dopo la recente volatilità e la continua forza degli apparecchi di fascia alta.

2. Margini operativi: 13%

I margini operativi di De'Longhi sono stati in media di circa l'11% nell'ultimo anno e del 10% in cinque anni, riflettendo la competitività dei mercati di consumo e il controllo disciplinato dei costi.

L'EBITDA rettificato è stato di circa 560 milioni di euro nel 2024, il che dimostra che i margini stanno migliorando grazie al miglioramento dei prezzi e del mix di prodotti che hanno contribuito ad assorbire i maggiori costi logistici e di produzione.

I margini stanno migliorando perché sempre più clienti acquistano macchine da caffè di fascia alta, la produzione sta diventando più efficiente e i prodotti professionali hanno margini più elevati.

Gli analisti prevedono inoltre margini operativi del 13,0%, che si allineano ai livelli di efficienza del passato senza ricorrere a tagli dei costi o aumenti dei prezzi.

3. Multiplo P/E in uscita: 13,5x

De'Longhi è attualmente scambiata con un multiplo di 13,5x, inferiore alla media decennale di circa 17x, che riflette la cautela degli investitori nei confronti della domanda di beni di consumo discrezionali.

Storicamente, i periodi di valutazione più elevati hanno coinciso con una crescita dei volumi più sostenuta e con una maggiore spinta alla spesa dei consumatori, più attenuata nell'attuale contesto.

Il profilo stabile degli utili, i dividendi consistenti e l'inclusione nell'indice migliorano la visibilità, ma la disciplina di valutazione permane data l'esposizione ciclica alla spesa delle famiglie.

Le stime di mercato utilizzano un multiplo di 13,5x per gli utili, a dimostrazione delle aspettative di una performance stabile piuttosto che di un ritorno ai picchi di valutazione del passato.

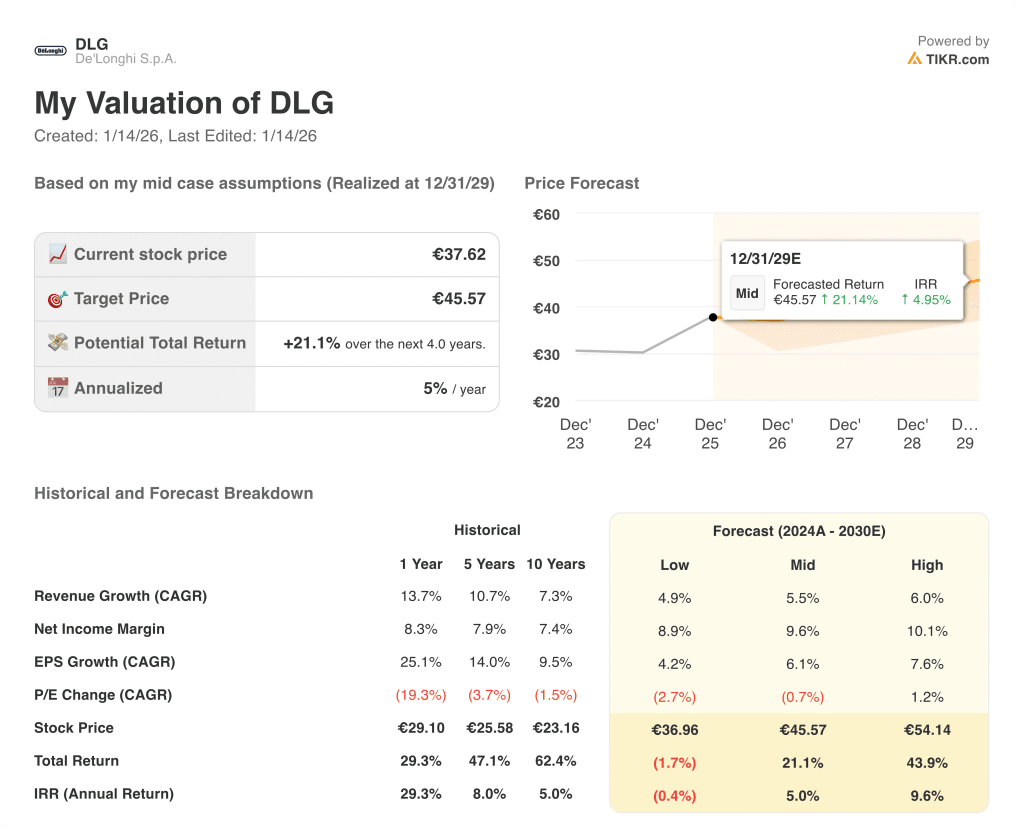

Cosa succede se le cose vanno meglio o peggio?

I risultati di De'Longhi dipendono dalla domanda di macchine da caffè di alta qualità, dall'esecuzione nel segmento professionale e dal controllo dei costi, creando una serie di possibili percorsi fino al 2029.

- Caso basso: se la domanda dei consumatori rimane debole e le vendite professionali scalano lentamente, i ricavi crescono intorno al 4,9%, i margini di utile netto rimangono vicini all'8,9% e la valutazione rimane sotto pressione, lasciando che i rendimenti siano guidati principalmente dalla stabilità degli utili → -0,4% di rendimento annualizzato.

- Caso medio: Con la domanda di caffè di base in crescita e i prodotti professionali in costante aumento, la crescita dei ricavi si avvicina al 5,5%, i margini migliorano verso il 9,6% e la valutazione stabile sostiene una crescita equilibrata degli utili → 5,0% di rendimento annualizzato.

- Caso alto: se la domanda di caffè premium si rafforza e il segmento professionale cresce più rapidamente, i ricavi raggiungono circa il 6,0%, i margini si avvicinano al 10,1% e la pressione sulle valutazioni si allenta, consentendo una maggiore rivalutazione dei prezzi → 9,6% di rendimento annualizzato.

L'esecuzione nel caffè premium, il controllo dei costi e la crescita costante nel segmento professionale sostengono il prezzo obiettivo di 45,57 euro entro il 2029 grazie alla normale crescita e al miglioramento dei margini, senza bisogno di un'espansione della valutazione o di un'esaltazione del mercato.

Quanto margine di rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!