Aspetti salienti:

- Proiezione del prezzo: sulla base delle attuali ipotesi operative, il titolo Piaggio potrebbe raggiungere i 2 euro entro il 2027 dal prezzo odierno di 2 euro.

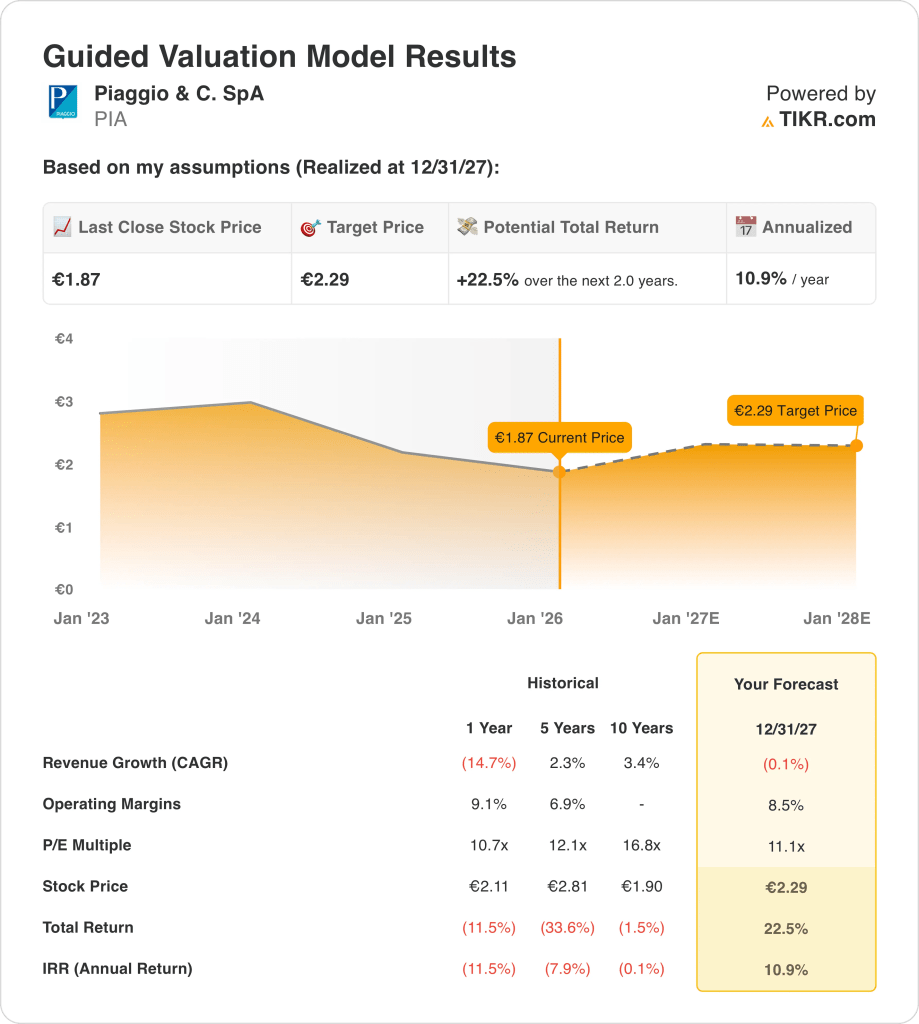

- Guadagni potenziali: questo implica un rialzo totale del 23% nei prossimi 2 anni, grazie alla stabilizzazione dei margini e alla ripresa degli utili.

- Rendimento annuo: il modello indica un rendimento annualizzato dell'11% fino al 2027, guidato dall'esecuzione piuttosto che dall'espansione delle valutazioni.

Piaggio & C. SpA(PIA) progetta e vende scooter, moto e veicoli commerciali leggeri, generando un fatturato annuo di circa 2 miliardi di euro attraverso marchi come Vespa, Aprilia e Moto Guzzi in Europa e Asia.

Nel 2025, Piaggio ha ampliato la propria gamma di prodotti all'EICMA ed è entrata nel mercato filippino, rafforzando la propria presenza a livello globale e detenendo una quota del 18% del mercato europeo degli scooter.

Il fatturato è sceso a circa 2 miliardi di euro nel 2024 a causa dell'indebolimento della domanda, ma l'ampiezza del portafoglio marchi rimane fondamentale per sostenere i volumi in tutti i cicli.

I margini operativi intorno al 9% riflettono un controllo stabile dei costi nonostante i volumi più bassi, dimostrando che la redditività non si è deteriorata in linea con i ricavi.

Anche con marchi consolidati e margini stabili, il titolo è scambiato vicino a 2 euro con una valutazione di circa 11x gli utili, il che solleva dubbi sul fatto che il mercato tenga pienamente conto della normalizzazione della domanda e degli utili.

Cosa dice il modello per il titolo PIA

Abbiamo valutato le prospettive di Piaggio utilizzando ipotesi incentrate sulla tenuta del marchio, sulla stabilità dei volumi e sulla disciplina dei costi in un mercato ciclico delle due ruote.

Con una crescita dei ricavi del -0,1%, margini operativi dell'8,5% e un multiplo di uscita di 11,1x, il modello riflette una normalizzazione piuttosto che una ripresa aggressiva.

Ciò supporta un prezzo obiettivo di 2 euro, che implica un rendimento totale del 22,5% o un rendimento annualizzato del 10,9% in due anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e di calcolare il rendimento atteso del titolo.

Ecco quali abbiamo utilizzato per il titolo PIA:

1. Crescita dei ricavi: -0,1%

La base dei ricavi di Piaggio è stata volatile, con un calo del 15% nell'ultimo anno in contrasto con un CAGR decennale del 3%, evidenziando un'esposizione ciclica e una domanda regionale non uniforme, secondo le stime aggregate degli analisti che riflettono l'instabilità storica.

La performance recente mostra un fatturato vicino a 1,6 miliardi di euro, con una pressione continua da parte di Europa e Asia, mentre l'India e la domanda di sostituzione di scooter forniscono una parziale compensazione senza ripristinare lo slancio di crescita precedente, secondo le aspettative degli analisti intervistati basate sulle tendenze di vendita attuali.

In prospettiva, il lancio di nuovi modelli e l'espansione geografica, compreso il Sud-Est asiatico, favoriscono la stabilità dei volumi, ma i limiti di prezzo e la cautela dei consumatori limitano l'aumento nei prossimi due anni, secondo le stime del consenso di strada che bilanciano catalizzatori e rischi.

L'ipotesi di una crescita dei ricavi pari a -0,1% riflette una stabilizzazione piuttosto che una ripresa, allineando la domanda in calo con il mix di prodotti maturi di Piaggio e la limitata accelerazione dei volumi a breve termine.

2. Margini operativi: 8.5%

Piaggio ha storicamente operato con margini compresi tra il 7% e il 9% circa, collocando l'attuale redditività nella parte alta del range di lungo periodo, nonostante la debolezza dei volumi, secondo le previsioni di mercato aggregate basate sul posizionamento del ciclo.

I risultati recenti mostrano margini intorno al 9%, grazie al controllo dei costi e alla disciplina produttiva che compensano il minore utilizzo, indicando una tenuta degli utili anche a fronte di una contrazione dei ricavi su base annua, secondo le stime del consensus degli analisti legate ai recenti dati finanziari.

Il sostegno ai margini futuri deriva dal miglioramento del mix negli scooter premium e dalle iniziative di efficienza, mentre la pressione salariale e i costi dei fattori produttivi limitano l'espansione oltre i livelli recenti, secondo le stime di mercato di consenso che riflettono i fattori di margine equilibrati.

Secondo le stime del consenso degli analisti, l'ipotesi di un margine operativo dell'8,5% rappresenta una redditività normalizzata che sostiene la disciplina dei costi senza ipotizzare guadagni di efficienza sostanziali o una riduzione dei prezzi.

3. Multiplo P/E di uscita: 11,1x

Le azioni Piaggio sono state storicamente scambiate tra circa 10x e 17x gli utili, con una valutazione attuale più vicina ai livelli minimi del ciclo a seguito della pressione sugli utili e di un sentimento più morbido degli investitori, secondo le stime aggregate degli analisti che fanno riferimento agli intervalli storici.

La cautela del mercato riflette il calo dei ricavi, l'irregolarità del flusso di cassa e la sensibilità ai cicli di consumo, che limitano l'espansione del multiplo nonostante la forza del marchio Vespa e Aprilia, secondo le previsioni di mercato aggregate che catturano lo scetticismo degli investitori.

Per sostenere la valutazione, gli utili devono stabilizzarsi e i margini devono rimanere vicini ai livelli attuali, mentre i nuovi modelli sostengono la domanda senza richiedere ipotesi di crescita aggressive, secondo le stime del consenso di mercato che enfatizzano l'esecuzione rispetto all'ottimismo.

Sulla base delle stime di consenso del mercato, un multiplo di uscita di 11,1× riflette una qualità degli utili normalizzata e una fiducia prudente, allineando la disciplina di valutazione storica a una performance aziendale costante ma non spettacolare.

Cosa succede se le cose vanno meglio o peggio?

I risultati di Piaggio dipendono dalla stabilità della domanda di veicoli a due ruote, dall'efficacia del marchio tra scooter e moto e dalla disciplina dei costi, creando una serie di possibili percorsi fino al 2029.

- Caso basso: se la domanda dei consumatori rimane cauta, i prezzi restano competitivi e i volumi si riprendono lentamente, i ricavi crescono di circa l'1,2%, i margini si mantengono vicini al 3,7% e la valutazione rimane contenuta, lasciando che i rendimenti siano guidati principalmente dal miglioramento incrementale degli utili → rendimento annualizzato del 3,9%.

- Caso medio: Con i marchi principali di scooter che mantengono le quote, il lancio di nuovi modelli che sostengono la domanda di sostituzione e i costi tenuti sotto controllo, la crescita dei ricavi si avvicina all'1,4%, i margini migliorano verso il 3,8% e la valutazione stabile sostiene una crescita composta costante → 8,1% di rendimento annualizzato.

- Caso alto: se l'espansione geografica acquista trazione, i cicli di aggiornamento dei prodotti hanno successo e la disciplina operativa regge, i ricavi raggiungono circa l'1,5%, i margini si avvicinano al 3,8% e la pressione sulle valutazioni si allenta, consentendo un più forte recupero dei prezzi → 11,1% di rendimento annualizzato.

L'esecuzione costante dei lanci di prodotto, la rilevanza del marchio e il controllo dei costi supportano un percorso verso l'obiettivo di medio termine di 2,55 euro entro il 2029 attraverso una crescita modesta e margini stabili, senza fare affidamento su un'espansione multipla o sull'entusiasmo del mercato.

Quanto rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scopri quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!