Punti di forza:

- Il modello di valutazione in 2 minuti valuta le azioni LendingClub a 15 dollari per azione tra 2 anni.

- Si tratta di un potenziale rialzo del 50% rispetto al prezzo odierno di 10 dollari per azione, che significherebbe un rendimento annuo del 23% circa nei prossimi due anni.

- Secondo le proiezioni, nei prossimi 3 anni il titolo LC dovrebbe registrare una straordinaria crescita dell’EPS del 224%.

- L’azienda è passata con successo dal marketplace lending al digital banking a servizio completo.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

LendingClub (LC), valutata 1,14 miliardi di dollari, è una banca digitale di mercato che mette in contatto mutuatari e investitori attraverso soluzioni di credito abilitate dalla tecnologia.

Nonostante il settore fintech debba affrontare i venti contrari derivanti dall’aumento dei tassi d’interesse e dalle preoccupazioni sul credito, LendingClub ha dimostrato capacità di recupero e si è posizionata per una crescita significativa degli utili con la normalizzazione dei mercati del credito.

Con il titolo LC ora scambiato a circa 10,01 dollari per azione, LendingClub rappresenta un’interessante opportunità di svolta per gli investitori che cercano un’esposizione alla rivoluzione del prestito digitale a una valutazione interessante.

Esaminiamo perché questo titolo potrebbe offrire rendimenti sostanziali.

Trova i migliori titoli da acquistare oggi con TIKR. (È gratuito)

Che cos’è il Modello di valutazione in 2 minuti?

Tre fattori fondamentali determinano il valore a lungo termine di un’azione:

- Crescita dei ricavi: Quanto diventa grande l’azienda.

- Margini: Quanto guadagna l’azienda in termini di profitto.

- Multiplo: quanto gli investitori sono disposti a pagare per gli utili di un’azienda.

Il nostro modello di valutazione in 2 minuti utilizza una formula semplice per valutare le azioni:

EPS normalizzato atteso * Rapporto P/E a termine = Prezzo atteso dell’azione

La crescita dei ricavi e dei margini determina l’utile per azione (EPS) normalizzato a lungo termine di una società e gli investitori possono utilizzare il multiplo P/E medio a lungo termine di un titolo per avere un’idea di come il mercato valuta una società.

Perché le azioni di LendingClub sono sottovalutate

Previsioni

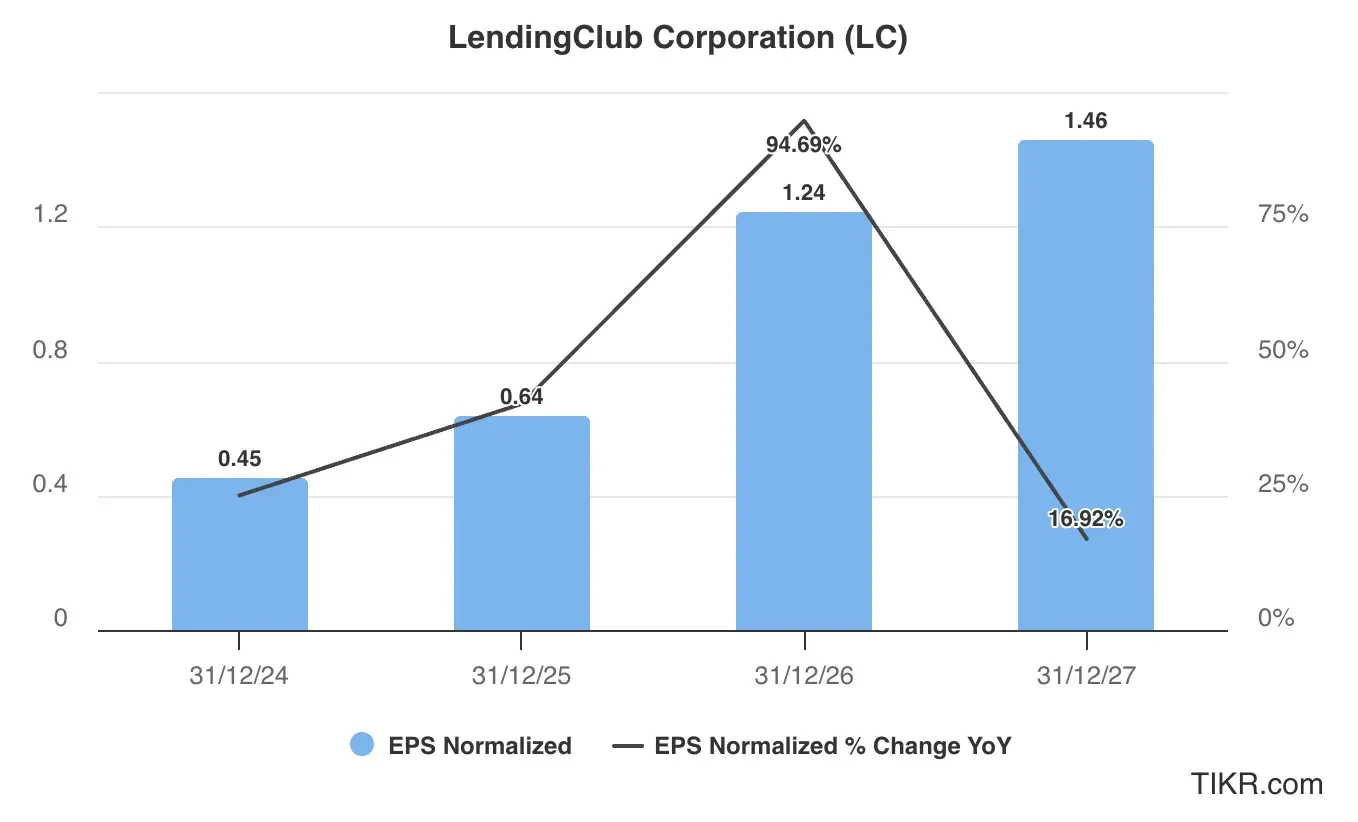

In base alle stime degli analisti riportate nel grafico sottostante, LendingClub dovrebbe registrare una crescita esplosiva degli utili nei prossimi tre anni.

Secondo le proiezioni, l’EPS passerà da 0,45 dollari nel 2024 a 1,46 dollari nel 2027, con un notevole incremento totale del 224%.

La traiettoria di crescita mostra un forte slancio. Ad esempio, nel 2025 si prevede una crescita del 42%, seguita da un eccezionale balzo del 94% nel 2026 e da una solida crescita del 18% nel 2027.

La crescita degli utili del titolo LC sarà probabilmente trainata da:

- Normalizzazione del credito: Con la stabilizzazione delle condizioni economiche, gli accantonamenti per perdite su crediti dovrebbero diminuire in modo significativo.

- Vantaggi della trasformazione digitale: La piattaforma tecnologica dell’azienda consente di creare e gestire in modo efficiente i prestiti.

- Espansione della quota di mercato: LendingClub sta guadagnando terreno nello spazio dei prestiti digitali mentre le banche tradizionali si ritirano.

- Espansione dei margini: Il miglioramento dell’efficienza operativa e i vantaggi di scala stanno incrementando la redditività.

Per la nostra valutazione, stimiamo che il titolo LendingClub raggiungerà un EPS di 1,40 dollari nel 2027.

Consulta le stime complete degli analisti di LendingClub (è gratuito)>>>.

Multiplo di valutazione

Oggi le azioni di LendingClub sono scambiate a circa 12x gli utili a termine, al di sotto del P/E medio storico a 12 mesi di 17x, come mostrato nel grafico di valutazione.

Per la nostra valutazione, utilizzeremo un multiplo P/E a termine conservativo di 11x. Si tratta di un valore nettamente inferiore alla media storica e al multiplo attuale della società.

Valore equo delle azioni LC

Utilizzando il nostro Modello di valutazione in 2 minuti e applicando un approccio conservativo:

- Stima conservativa dell’EPS per il 2027: $1,40

- Multiplo P/E a termine prudenziale: 11x

EPS normalizzato atteso ($1,40) * Rapporto P/E a termine (11x) = Prezzo atteso dell’azione ($15)

Il prezzo atteso del titolo LC a 2 anni che otterremmo da questa valutazione è di 15 dollari per azione.

Con il titolo LendingClub attualmente scambiato a circa 10 dollari per azione, ciò implica un potenziale rialzo del 50% nei prossimi due anni o un rendimento annualizzato del 23%.

Un rendimento annuo del 23% è più che ragionevole, se si considera che l’indice S&P 500 ha registrato rendimenti annui del 10% negli ultimi sessant’anni.

Ricordiamo che questo è solo un esercizio di valutazione e non sappiamo con certezza quale sarà il prezzo del titolo in futuro.

Valutare le azioni più velocemente con TIKR (è gratuito, non è necessaria alcuna carta) >>>

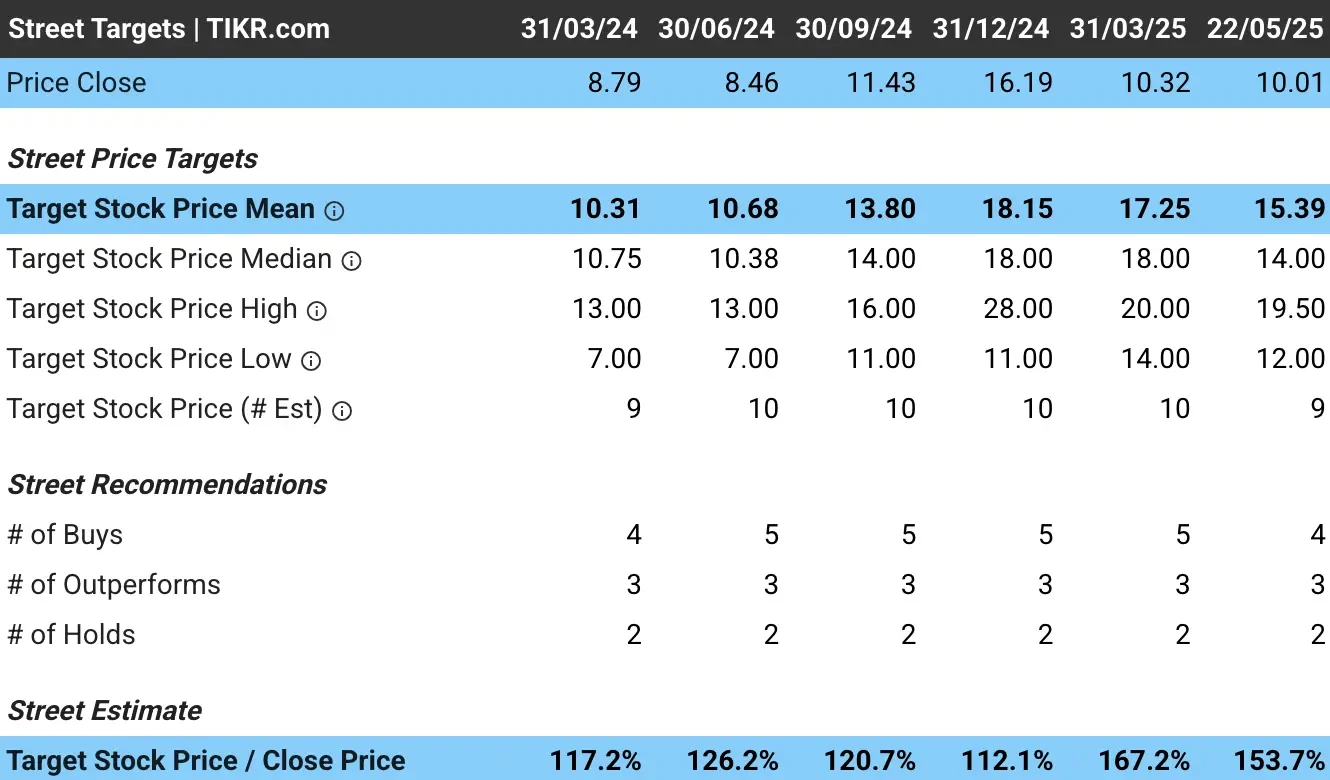

Qual è l’obiettivo di prezzo medio degli analisti per le azioni LendingClub?

Gli analisti di Wall Street ritengono che il titolo LendingClub sia sottovalutato al prezzo attuale.

L’obiettivo di prezzo medio per il titolo LC è di circa 15 dollari per azione, il che suggerisce un rialzo del 54% rispetto al prezzo attuale del titolo:

Rischi da considerare

Nonostante le prospettive rialziste, gli investitori dovrebbero essere consapevoli di diversi rischi che potrebbero influire sulla traiettoria di crescita del settore fintech:

- Rischio del ciclo del credito: Una recessione potrebbe portare a un aumento delle perdite sui prestiti e a una riduzione della domanda di credito.

- Sensibilità ai tassi di interesse: L’aumento dei tassi potrebbe avere un impatto sulla domanda di prestiti e sui costi di finanziamento.

- Cambiamenti normativi: Le nuove normative fintech potrebbero influenzare le operazioni commerciali

- Laconcorrenza: Le banche tradizionali e le altre società fintech stanno intensificando la concorrenza nel settore dei prestiti digitali.

TIKR Takeaway

LendingClub presenta un’eccezionale opportunità di rischio-rendimento ai livelli attuali. L’importante potenziale di rialzo del titolo è guidato dalla crescita degli utili, sostenuta dalla normalizzazione del credito e dai miglioramenti operativi, il tutto a fronte di multipli di valutazione storicamente bassi.

Sebbene il settore dei prestiti fintech debba affrontare sfide a breve termine, l’approccio digital-first e la migliore gestione del rischio di LendingClub lo posizionano bene per il prossimo ciclo del credito.

La trasformazione dell’azienda da prestatore peer-to-peer a banca digitale completa crea molteplici possibilità di crescita.

Gli investitori devono essere preparati alla volatilità, ma la valutazione convincente e le solide prospettive di crescita degli utili fanno di LC un’opzione interessante per chi cerca un’esposizione al futuro dei prestiti al consumo.

Il titolo LC è da comprare nei prossimi 24 mesi? Utilizzate TIKR per verificare gli obiettivi di prezzo e le previsioni di crescita degli analisti per capire se oggi il titolo è sottovalutato.

Provate TIKR oggi stesso, gratuitamente!

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!