Punti di forza:

- UPS sta attuando una strategia globale incentrata sulla riconfigurazione della rete, gestendo al contempo la riduzione dei volumi di Amazon nelle sue attività nazionali.

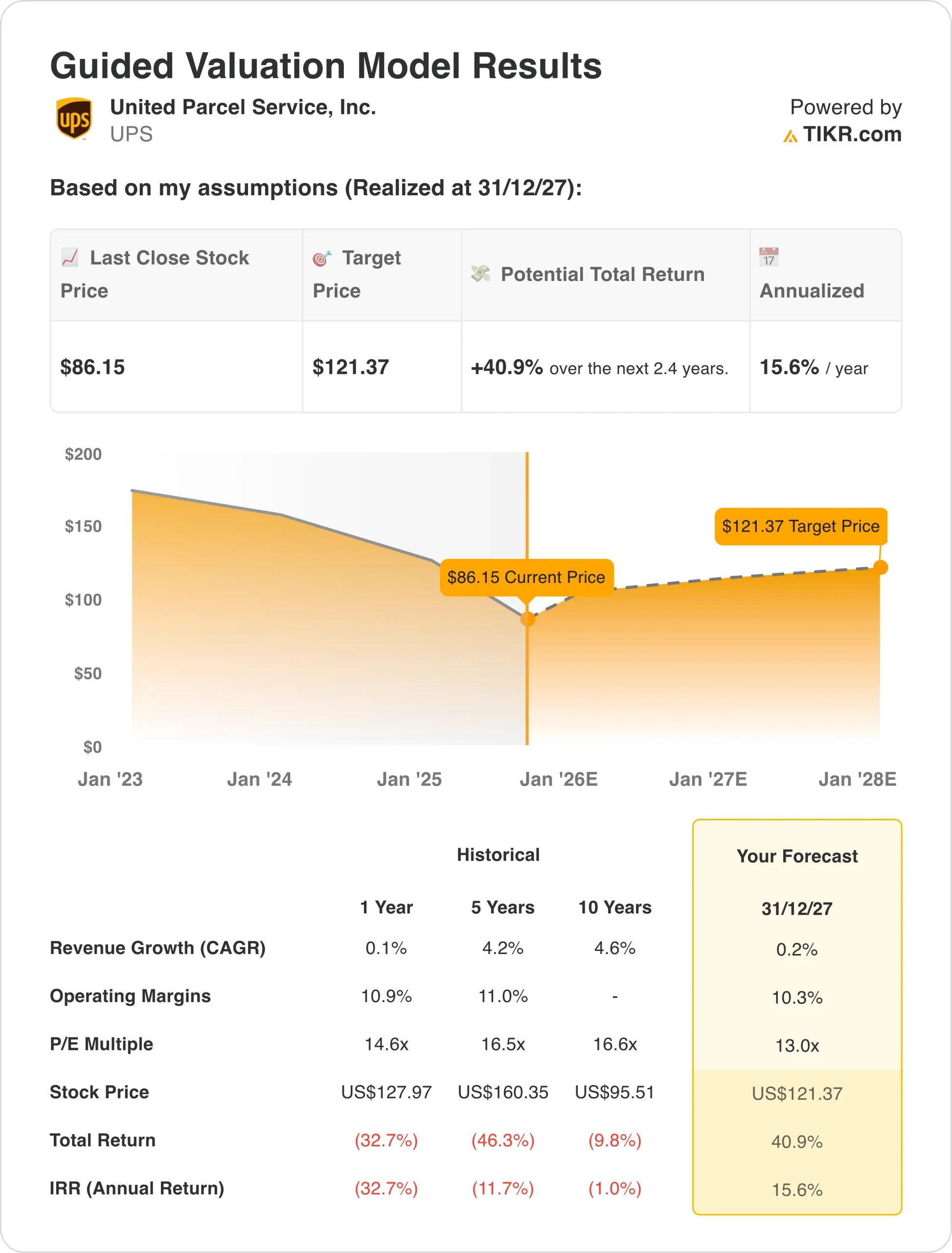

- In base alle nostre ipotesi di valutazione, il titolo UPS potrebbe ragionevolmente raggiungere 121 dollari/azione entro la fine del 2027.

- Ciò implica un rendimento totale del 41% dal prezzo odierno di 86 dollari/azione, con un rendimento annualizzato del 15,6% nei prossimi 2,4 anni.

United Parcel Service(UPS) sta stabilendo nuovi parametri di riferimento nel settore della logistica globale grazie a un’attenzione strategica all’efficienza operativa. Espande la creazione di valore attraverso il suo ecosistema completo di servizi di consegna e di supply chain.

UPS combina la sua rete principale di consegna di pacchi nazionali con operazioni internazionali e soluzioni per la catena di approvvigionamento. Questo approccio consente di soddisfare le esigenze logistiche in continua evoluzione nei mercati B2B, B2C e sanitario, rispondendo alle mutevoli esigenze dei clienti e alle dinamiche commerciali.

L’azienda leader nella logistica serve i clienti a livello globale grazie al suo ecosistema completo che comprende consegne nazionali negli Stati Uniti, spedizioni internazionali e soluzioni per la supply chain.

I servizi principali comprendono la logistica terrestre, aerea, sanitaria e le piattaforme di accesso digitale che migliorano l’esperienza del cliente e l’efficienza operativa.

Il titolo UPS riflette lo slancio della trasformazione strategica, con un fatturato di 21,2 miliardi di dollari nel secondo trimestre e un utile operativo consolidato di 1,9 miliardi di dollari.

L’azienda ha ottenuto un margine operativo dell’8,8%, pur compiendo importanti sforzi di riconfigurazione della rete, tra cui la chiusura di 74 edifici nel corso del trimestre.

UPS dimostra una chiara esecuzione delle iniziative strategiche. Il fatturato per pezzo è aumentato del 5,5% rispetto all’anno precedente, grazie al miglioramento del mix di clienti e prodotti. L’azienda procede verso l’obiettivo di riduzione dei costi annuali di 3,5 miliardi di dollari grazie al calo dei volumi di Amazon e alle iniziative Efficiency Reimagined.

La trasformazione strategica di UPS sotto la guida dell’amministratore delegato Carol Tome si concentra sul miglioramento della qualità dei ricavi e sulla creazione di vantaggi competitivi sostenibili. Utilizza un’allocazione disciplinata del capitale e l’ottimizzazione della rete per la sua base clienti globale sempre più complessa.

Con iniziative quali la più grande riconfigurazione della rete nella sua storia, l’espansione della logistica sanitaria e lo sviluppo del mercato internazionale, UPS continua a costruire un’eccellenza operativa completa, pur affrontando condizioni macroeconomiche difficili.

Con i risultati del secondo trimestre che mostrano i progressi delle azioni strategiche nonostante i venti contrari, il titolo UPS è posizionato per la creazione di valore a lungo termine. L’azienda continua a concentrarsi sul miglioramento dei margini attraverso l’ottimizzazione della rete e il miglioramento della qualità dei ricavi in tutta la sua piattaforma globale.

Ecco perché il titolo UPS potrebbe offrire solidi rendimenti fino al 2027 grazie alle opportunità di efficienza operativa e alle iniziative di trasformazione strategica.

Consulta le previsioni e le stime di crescita complete degli analisti per UPS (è gratuito) >>>.

Cosa dice il modello per le azioni UPS

Abbiamo analizzato il potenziale di rialzo del titolo UPS utilizzando ipotesi di valutazione basate sulle sue capacità operative e sulle opportunità di mercato in espansione nei servizi di logistica e supply chain.

Gli analisti vedono un’opportunità significativa per UPS, data la sua comprovata esperienza di esecuzione operativa, i vantaggi della rete globale e l’approccio sistematico alla costruzione di vantaggi competitivi, mantenendo la leadership di mercato nei servizi di consegna dei pacchi.

La strategia logistica diversificata di UPS offre molteplici vettori di crescita, mentre la sua attenzione operativa conferma che una solida esecuzione può portare a un miglioramento dei margini e alla creazione di valore per i clienti nel competitivo panorama logistico globale.

Sulla base di stime di crescita marginale dei ricavi annuali, di margini operativi del 10% e di un multiplo di valutazione P/E normalizzato di 13,0x, il modello prevede che il titolo UPS possa salire da 86 dollari/azione a 121 dollari/azione.

Si tratterebbe di un rendimento totale del 41%, o di un rendimento annualizzato del 16% nei prossimi 2,4 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo usato per le scorte UPS:

1. Crescita del fatturato: 0,2%

UPS ha registrato una performance difficile nel secondo trimestre, con un leggero calo del fatturato nonostante una forte crescita del fatturato per pezzo del 5,5%. Le azioni strategiche, tra cui la riduzione dei volumi di Amazon e i miglioramenti dei prezzi, hanno parzialmente compensato il calo complessivo dei volumi in un contesto macroeconomico difficile.

La crescita è stata influenzata da condizioni macro complesse, tra cui i cambiamenti delle politiche commerciali, l’incertezza tariffaria e le pressioni sul sentiment dei consumatori. Il volume interno degli Stati Uniti è diminuito del 7,3%, mentre le operazioni internazionali hanno mostrato una certa resistenza con una crescita delle esportazioni del 6,1% rispetto all’anno precedente.

UPS si aspetta un impulso dalla riconfigurazione strategica della rete, dalla continua attenzione al miglioramento della qualità dei ricavi e dall’espansione della logistica sanitaria.

Abbiamo utilizzato una previsione dello 0,2% che riflette il periodo di trasformazione strategica di UPS. L’azienda è in grado di affrontare i venti contrari a breve termine e di posizionarsi per ottenere vantaggi competitivi sostenibili attraverso l’ottimizzazione della rete e la qualità dei ricavi.

2. Margini operativi: 10%

Nel 2° trimestre UPS ha raggiunto un margine operativo consolidato dell’8,8%, pur attuando importanti azioni strategiche. Il risultato dimostra il successo dell’equilibrio tra la gestione dei costi e gli investimenti strategici nella riconfigurazione della rete e nei miglioramenti dell’efficienza operativa.

UPS intende concentrarsi sull’efficienza operativa attraverso un programma di riduzione dei costi da 3,5 miliardi di dollari, a sostegno del miglioramento dei margini.

Il management punta a un miglioramento sostenibile dei margini a lungo termine attraverso l’ottimizzazione della rete e il miglioramento della qualità dei ricavi. Inoltre, l’allocazione disciplinata del capitale bilancia gli investimenti strategici con gli obiettivi di redditività delle operazioni nazionali e internazionali.

3. Multiplo P/E di uscita: 13x

Il titolo UPS viene scambiato a multipli ragionevoli che riflettono la sua posizione di mercato e le opportunità di trasformazione operativa nei mercati logistici globali. La valutazione tiene conto delle sfide di esecuzione a breve termine e delle incertezze macro.

Manteniamo livelli di valutazione conservativi, data la leadership logistica di UPS, le sue comprovate capacità operative e l’approccio sistematico alla costruzione di vantaggi competitivi sostenibili attraverso l’ottimizzazione della rete e l’eccellenza del servizio clienti.

I vantaggi competitivi a lungo termine derivanti da una rete globale integrata, dalla scala operativa e dalle relazioni con i clienti dovrebbero sostenere valutazioni ragionevoli.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le scorte di UPS fino al 2030 mostrano risultati diversi in base all’esecuzione e alle condizioni del mercato logistico globale: (si tratta di stime, non di rendimenti garantiti):

- Caso basso: miglioramento operativo più lento e prolungati venti contrari macroeconomici → rendimenti annui del 12%.

- Caso medio: successo nell’esecuzione della trasformazione e ripresa del mercato → Rendimenti annui del 17%.

- Caso alto: Forte leva operativa e leadership di mercato → Rendimenti annui del 21%.

Anche nel caso conservativo, le azioni UPS offrono rendimenti interessanti sostenuti dal posizionamento logistico unico dell’azienda. La comprovata capacità di adattare le operazioni e di mantenere le relazioni con i clienti offre una certa resistenza nei periodi difficili.

Lo scenario al rialzo per il titolo UPS potrebbe offrire una performance eccezionale se l’azienda riuscisse a cogliere le opportunità di efficienza operativa.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!