Punti di forza:

- Nagarro si sta posizionando come leader nel settore dell’IA e dell’ingegneria dei dati, realizzando al contempo iniziative strategiche di espansione in Giappone, nel Mittelstand tedesco e stringendo partnership nel settore dell’Edge AI.

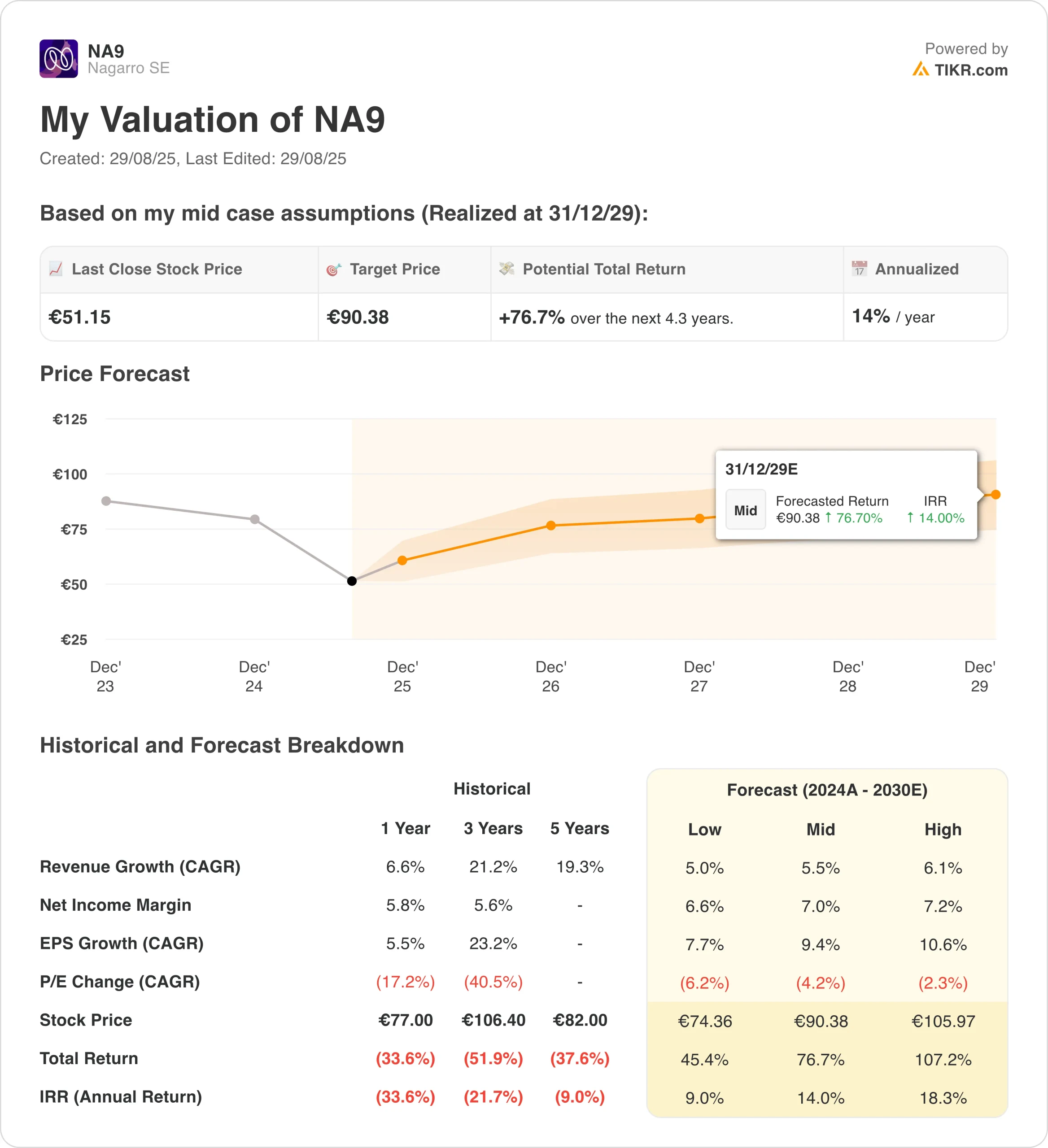

- Il titolo Nagarro potrebbe ragionevolmente raggiungere circa 90 euro/azione entro la fine del 2029, sulla base delle nostre ipotesi di valutazione intermedie.

- Ciò implica un rendimento totale del 77% dal prezzo odierno di 51 euro/azione, con un rendimento annualizzato del 14% nei prossimi 4,3 anni.

Nagarro SE è una società di consulenza tecnologica e di trasformazione digitale con sede in Germania che fornisce soluzioni tecnologiche e di ingegneria di prodotto digitali complete a livello globale.

Fondata nel 1996 e con sede a Monaco di Baviera, è un’azienda di medie dimensioni focalizzata sull’ingegneria che serve clienti in diversi settori, tra cui quello automobilistico, bancario, sanitario, retail e delle telecomunicazioni.

Nagarro offre un ampio portafoglio di servizi che spaziano dall’intelligenza artificiale all’analisi dei dati, dal cloud computing alla cybersecurity, dalle soluzioni di esperienza digitale alla consulenza sull’architettura aziendale.

È specializzata nell’aiutare le aziende a modernizzare la loro infrastruttura tecnologica attraverso servizi come DevOps, automazione intelligente dei processi e soluzioni di commercio digitale. L’azienda fornisce inoltre funzionalità all’avanguardia in settori quali il calcolo quantistico, l’AR/VR, la blockchain e le soluzioni IoT.

Con 188 clienti che generano oltre 1 milione di euro di fatturato annuo ciascuno, Nagarro intrattiene relazioni strategiche in diversi settori, posizionandosi come partner di fiducia per le iniziative di trasformazione digitale.

Un modello aziendale leggero e le capacità di consegna globali le consentono di servire i clienti dalle sue sedi in Germania, Stati Uniti, India e altri mercati internazionali.

Perché il titolo Nagarro è sceso nel 2025?

Il titolo Nagarro ha subito un calo significativo nel 2025, scendendo di circa il 35,7% da un anno all’altro, a causa di diverse sfide interconnesse che hanno pesato molto sul sentimento degli investitori.

La colpa principale è stata quella dei forti venti contrari alla valuta che hanno mascherato i miglioramenti operativi di fondo dell’azienda.

Il forte indebolimento del dollaro statunitense rispetto all’euro ha comportato perdite contabili non monetarie sostanziali, pari a 18 milioni di euro solo nella prima metà del 2025.

Queste rivalutazioni valutarie sui prestiti interni e sui depositi bancari hanno avuto un impatto sulla linea di fondo dell’azienda, facendo apparire l’attività come sottoperformante quando, in realtà, le sue attività principali si sono rafforzate.

Le condizioni di mercato nel settore dei servizi IT rimangono difficili, con quella che il CEO Manas Fuloria ha descritto come una “domanda relativamente lenta di servizi IT”.

Questo rallentamento generale del settore ha limitato le opportunità di crescita e messo sotto pressione i margini in tutto il settore. Inoltre, gli specifici settori verticali in cui Nagarro opera, in particolare quello delle telecomunicazioni, dei media e dell’intrattenimento, hanno subito pressioni.

L’azienda è stata inoltre costretta a rivedere al ribasso la propria guidance per l’intero anno. Le aspettative di fatturato sono state corrette verso l’estremità inferiore dell’intervallo 1,02-1,08 miliardi di euro, mentre i margini EBITDA rettificati sono ora previsti tra il 13,5% e il 14,5%, in calo rispetto all’obiettivo iniziale del 14,5-15,5%.

Questa riduzione della guidance, nonostante i buoni risultati operativi, riflette il continuo impatto delle fluttuazioni valutarie e le caute prospettive di mercato.

Nagarro ha temporaneamente sospeso il suo programma di riacquisto di azioni a causa di considerazioni sui covenant bancari relativi alle posizioni azionarie in un contesto di volatilità valutaria, eliminando una potenziale fonte di sostegno del prezzo delle azioni che gli investitori si aspettavano.

Il titolo Nagarro è sottovalutato in questo momento?

Nonostante la scarsa performance del titolo, diversi fattori suggeriscono che Nagarro potrebbe essere sottovalutato ai livelli attuali, presentando un’opportunità interessante per gli investitori disposti a guardare oltre i venti contrari a breve termine.

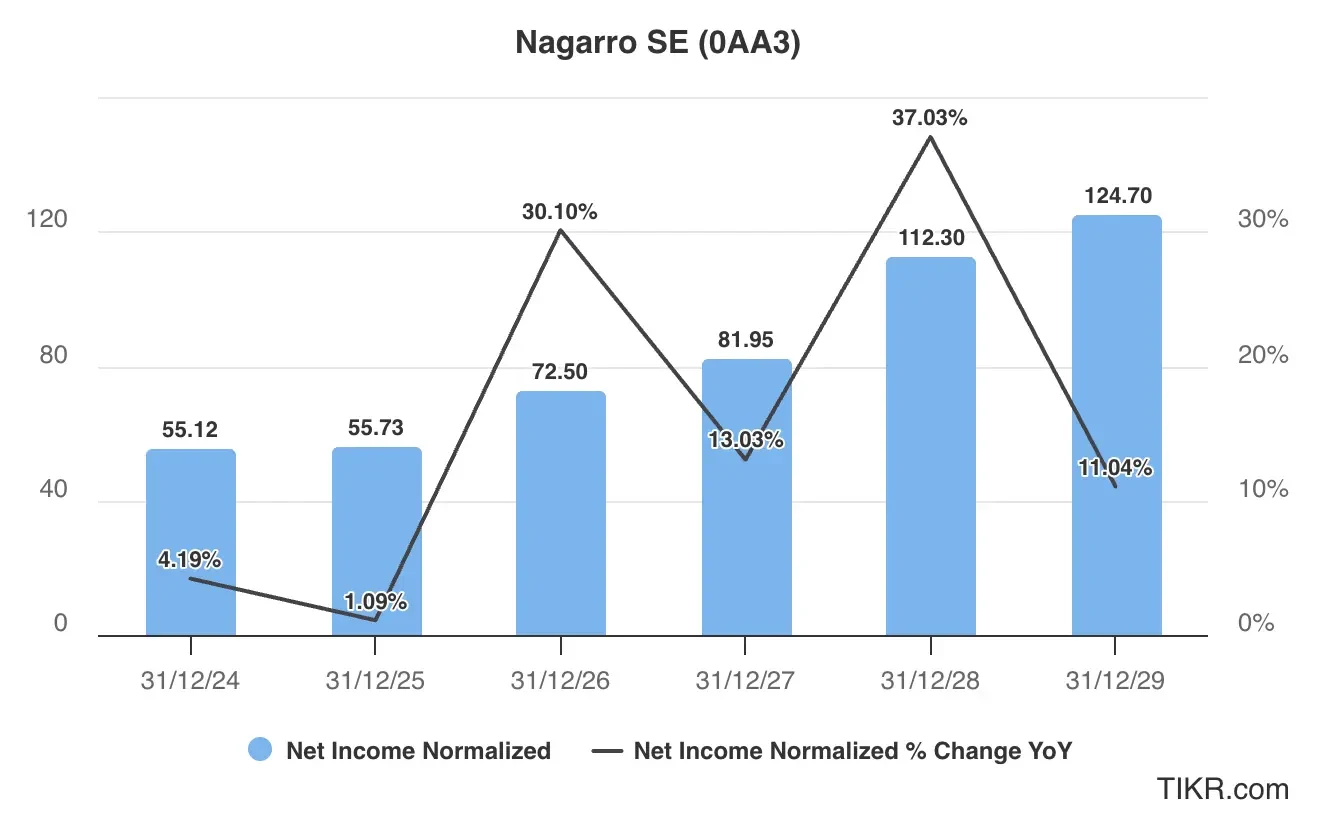

La performance operativa si è notevolmente rafforzata, con un miglioramento dei margini lordi dal 30% al 33,2% rispetto all’anno precedente, grazie agli aumenti di produttività del programma di sostegno ai margini.

Questo dimostra la capacità del management di ottenere miglioramenti strutturali anche in un contesto difficile. Senza l’impatto valutario di 18 milioni di euro, l’azienda avrebbe ottenuto margini di EBITDA rettificato pari alla fascia alta della sua guidance iniziale.

Nagarro è strategicamente posizionata per capitalizzare l’ondata emergente dell’IA e dell’ingegneria dei dati. La direzione riferisce che i clienti hanno ora una comprensione molto più chiara dei vantaggi dell’IA e sono sempre più a loro agio con l’implementazione, con conseguente accelerazione delle attività di innovazione interna.

In quanto azienda focalizzata sull’ingegneria, “sufficientemente grande per avere un posto al tavolo e abbastanza piccola per guidare la trasformazione in modo efficiente dal punto di vista dei costi”, Nagarro sembra ben posizionata per la prossima fase della trasformazione digitale.

L’azienda sta attuando molteplici iniziative strategiche di crescita che dovrebbero portare a un’accelerazione superiore alla crescita tipica del settore.

Tra queste, l’espansione nel mercato giapponese attraverso partnership strategiche, l’approfondimento delle relazioni con la Mittelstand tedesca al di là del tradizionale lavoro con SAP e lo sviluppo di capacità Edge AI e IoT attraverso partnership con aziende come Advantech.

Il management prevede che queste iniziative contribuiranno in modo significativo ai ricavi nel 2025 e oltre.

La posizione finanziaria di Nagarro rimane solida, con 121,8 milioni di euro di liquidità e un rapporto di leva finanziaria netta gestibile di 1,8 volte.

L’azienda continua a mantenere una base di clienti diversificata con un rischio di concentrazione minimo, dato che i suoi primi cinque clienti rappresentano solo il 15% del fatturato totale. Questa diversificazione garantisce stabilità e riduce l’esposizione a qualsiasi flessione del settore.

Gli impatti valutari che hanno pesato sui risultati del 2025 sono in gran parte una tantum e non dovrebbero ripetersi se i tassi di cambio si stabilizzano. Ciò suggerisce che l’attuale prezzo delle azioni potrebbe non riflettere la performance operativa e il potenziale di guadagno futuro.

Le nostre ipotesi di valutazione

Sulla base dell’analisi di valutazione e delle proiezioni previsionali, il titolo Nagarro presenta diversi scenari di rendimento a seconda dell’esecuzione e dei tempi di ripresa del mercato.

Caso basso (45% di rendimento totale): Nagarro continua ad affrontare i venti contrari derivanti dalla lenta domanda di servizi IT e dalla continua volatilità delle valute. La crescita dei ricavi rimane contenuta, intorno al 5% annuo, e l’azienda fatica a capitalizzare appieno le opportunità offerte dall’intelligenza artificiale e dall’ingegneria dei dati.

I margini rimangono sotto pressione a causa delle dinamiche competitive e della necessità di reinvestire. Nonostante queste sfide, una solida base operativa e una clientela diversificata offrono una protezione dai ribassi. Il prezzo delle azioni potrebbe raggiungere i 74 euro, pari a un rendimento annualizzato del 9% su un periodo di 4,3 anni.

Caso medio (77% di rendimento totale): Questo scenario di base presuppone che Nagarro riesca a portare avanti con successo le proprie iniziative strategiche, beneficiando al contempo di una graduale ripresa della domanda di servizi IT.

L’azienda potrebbe ottenere una crescita del fatturato a una cifra media (5,5% annuo) espandendo al contempo le proprie capacità di intelligenza artificiale e di ingegneria dei dati.

In questo scenario, il margine di utile netto migliora al 7%, poiché Nagarro beneficia della leva operativa, mentre il prezzo obiettivo raggiunge 90,38 euro, con un rendimento annualizzato del 14%.

Caso alto (107% di rendimento totale): In uno scenario ottimistico, Nagarro emerge come leader nell’ondata di trasformazione dell’IA e dell’ingegneria dei dati, accelerando la crescita e l’espansione dei margini.

La forte esecuzione dovrebbe portare a un miglioramento dei margini di utile netto del 7,2% e a un’espansione del multiplo, in quanto gli investitori riconoscono la trasformazione dell’azienda. Il prezzo obiettivo raggiunge circa 106 euro, pari a un rendimento annualizzato del 18,3%.

Lo scenario intermedio appare più probabile alla luce dei precedenti del management, del posizionamento strategico dell’azienda in aree a forte crescita come l’intelligenza artificiale e della natura temporanea degli attuali venti contrari di natura valutaria.

Tuttavia, l’ampia gamma di risultati potenziali riflette sia il significativo potenziale di crescita che i rischi di esecuzione insiti nell’attuale trasformazione del settore dei servizi IT.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale da battere sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!