I punti chiave:

- Escalation del contenzioso sul talco: Johnson & Johnson ha perso il suo secondo processo consecutivo sul talco il 13 febbraio 2026, con una giuria di Filadelfia che ha assegnato 250.000 dollari alla proprietà di Gayle Emerson, dopo un verdetto di 40 milioni di dollari in California nel dicembre 2025, mentre l'azienda deve ora affrontare oltre 67.000 cause legali attive dopo tre tentativi falliti di bancarotta e una sentenza federale del gennaio 2026 che consente la testimonianza di esperti dei querelanti che collegano la polvere per bambini al cancro ovarico.

- Designazione FDA Breakthrough: Johnson & Johnson ha ricevuto dalla FDA la Breakthrough Therapy Designation il 18 febbraio 2026 per RYBREVANT FASPRO come monoterapia nel carcinoma a cellule squamose della testa e del collo non correlato all'HPV, che si aggiunge a una pipeline che ha ottenuto 51 approvazioni normative e 32 presentazioni solo nel 2025, con le vendite dell'oncologia che sono già cresciute del 21% a livello operativo e DARZALEX che ha superato i 14 miliardi di dollari di fatturato annuale.

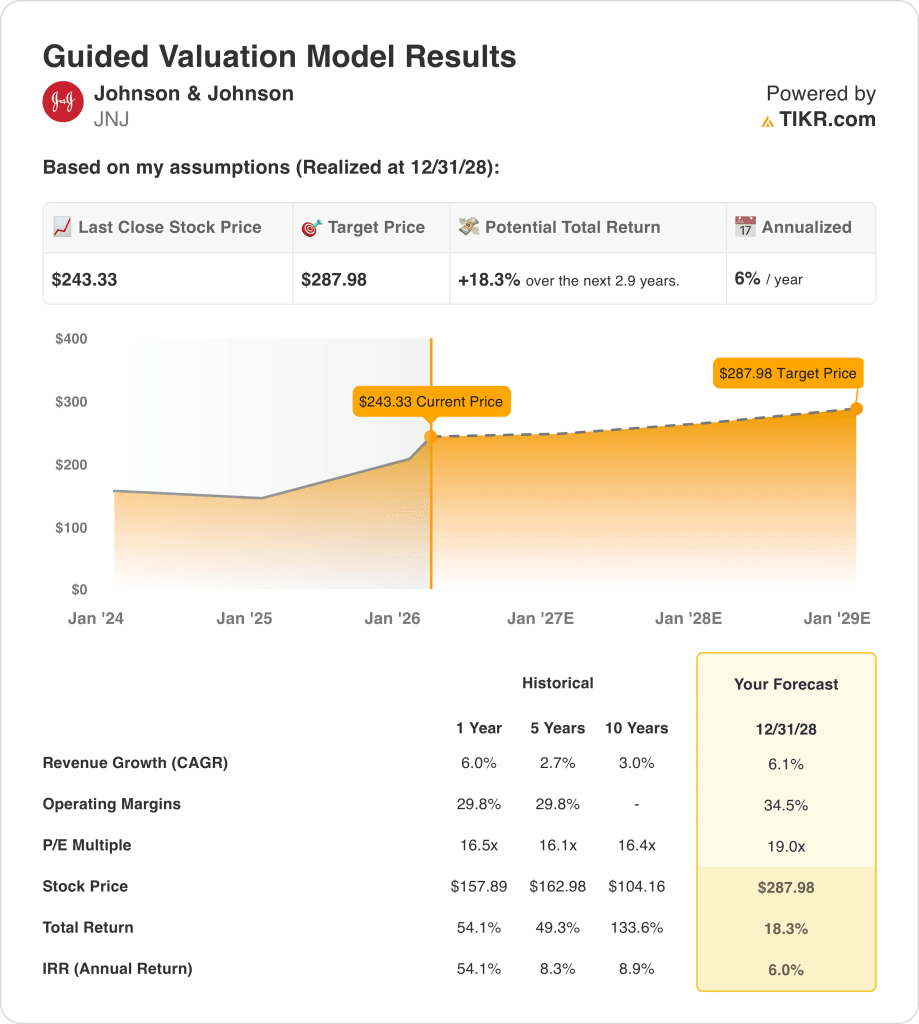

- Obiettivo di prezzo: sulla base di una crescita dei ricavi del 6%, di margini operativi del 34% e di un multiplo di uscita di 19x, il titolo Johnson & Johnson potrebbe raggiungere i 288 dollari entro dicembre 2028, rispetto ai 243 dollari attuali.

- Profilo di rendimento: Johnson & Johnson implica un rialzo totale del 18% da 243 a 288 dollari in 2,9 anni, pari a un rendimento annualizzato del 6% sostenuto da 21 miliardi di dollari di free cash flow previsti per il 2026 e da una pipeline di 28 piattaforme che generano almeno 1 miliardo di dollari di fatturato annuo.

Analisi del caso per Johnson & Johnson

La scorsa settimana, una giuria di Filadelfia ha ritenuto Johnson & Johnson(JNJ) responsabile della morte per cancro alle ovaie di Gayle Emerson, assegnando 250.000 dollari di danni, il secondo verdetto consecutivo contro l'azienda per il talco dopo una decisione della giuria californiana di 40 milioni di dollari nel dicembre 2025, con oltre 67.000 cause attive ancora in corso e processi federali MDL ora sbloccati dopo che una sentenza del magistrato del gennaio 2026 ha permesso la testimonianza di esperti che collegano il talco al cancro alle ovaie.

Il fatturato dell'intero anno 2025, pari a 94,2 miliardi di dollari, è cresciuto del 6% dal punto di vista operativo, con un profitto lordo di 64,1 miliardi di dollari con margini del 68% e un reddito operativo di 26,3 miliardi di dollari con margini del 28%, in quanto l'attività è cresciuta a due cifre escludendo il vento contrario di circa 620 punti base di STELARA, che ha caratterizzato l'andamento dell'anno.

Le spese generali, amministrative e di vendita (SG&A) di 23,1 miliardi di dollari e le attività di ricerca e sviluppo (R&D) di 14,7 miliardi di dollari hanno consumato 37,8 miliardi di dollari di spese operative totali a fronte di 64,1 miliardi di dollari di profitto lordo, ma i margini operativi sono saliti al 28% dal 25,4% dell'anno precedente, grazie all'acquisizione di Intra-Cellular che ha contribuito al quarto trimestre di CAPLYTA con 249 milioni di dollari e a TREMFYA che ha superato per la prima volta i 5 miliardi di dollari di vendite annuali.

L'amministratore delegato Joaquin Duato ha dichiarato, durante la telefonata di presentazione degli utili del 21 gennaio 2026, che "abbiamo una linea visiva di crescita a due cifre entro la fine del decennio, il che è notevole in quanto Johnson & Johnson è l'unica azienda sanitaria che presto supererà i 100 miliardi di dollari di fatturato annuo", un'affermazione fondata su 13 marchi farmaceutici che crescono a due cifre nel 2025 e 28 piattaforme che superano ciascuna un miliardo di dollari di fatturato annuo.

Il flusso di cassa libero di 19,7 miliardi di dollari nel 2025 è destinato a salire a 21 miliardi di dollari nel 2026, mentre la prevista separazione di Ortopedia, prevista per la metà del 2027, spingerà la quota di attività ad alta crescita del portafoglio MedTech dall'attuale 50% circa a oltre il 70%, con 500 milioni di dollari di costi tariffari MedTech per l'intero anno e centinaia di milioni di dollari derivanti dall'accordo governativo sui prezzi dei farmaci MFN già assorbiti nella fascia di valori EPS rettificati da 11,43 a 11,63 dollari.

La tensione dell'investimento si concentra sulla capacità di Johnson & Johnson di sostenere una crescita dei ricavi del 6% verso il punto intermedio di 100 miliardi di dollari nel 2026 e di espandere i margini operativi al 34,5% entro il 2028, in un contesto di un prezzo attuale del titolo di 243 dollari, un P/E a 19x e un rendimento annualizzato del 6% fino a dicembre 2028, che richiede un'esecuzione pulita della pipeline tra ICOTYDE, milvexian e OTTAVA senza che le riserve di contenzioso sul talco riemergano per interrompere la traiettoria del flusso di cassa libero di 21 miliardi di dollari.

Cosa dice il modello per il titolo X

La seconda sentenza consecutiva di Johnson & Johnson sul talco, il 13 febbraio 2026, si aggiunge alle oltre 67.000 cause legali attive che procedono senza protezione fallimentare, creando un rischio diretto di riserve di utili contro la traiettoria di 21 miliardi di dollari di flusso di cassa libero che il modello richiede per sostenere l'espansione dei margini.

L'ipotesi del modello prevede una crescita dei ricavi del 6%, margini operativi del 34% e un multiplo di uscita di 19x, che produce un prezzo obiettivo di 288 dollari entro dicembre 2028, con l'ipotesi di margine che richiede 650 punti base di espansione rispetto al margine operativo del 28% dell'anno fiscale 2025.

L'ipotesi di mercato per il P/E a termine al 17 febbraio 2026 è di 21x, ampliato da 14x a dicembre 2024, e il multiplo di uscita 19x del modello si colloca al di sotto dell'attuale ipotesi di mercato, ancorandosi alla compressione del multiplo dall'elevato livello attuale.

L'obiettivo medio di 231 dollari al 17 febbraio 2026 è del 5% inferiore all'attuale prezzo di 243 dollari, con un rapporto target/prezzo sceso al 95%, il più basso in sei periodi osservati, dato che 10 analisti su 24 valutano il titolo con un "Hold" o peggio.

Il modello offre un rialzo totale del 18% e un rendimento annualizzato del 6% da $243 a $288, con un valore nettamente inferiore all'hurdle rate del 10%, dato che 500 milioni di dollari di tariffe MedTech e l'impatto dei prezzi dei farmaci MFN già assorbiti nella guidance limitano l'espansione degli utili.

Il modello segnala una vendita, in quanto un rendimento annualizzato del 6% si colloca ben al di sotto della soglia del 10%, il titolo è già scambiato al di sopra dell'obiettivo medio di 231 dollari e il prezzo di 288 dollari entro dicembre 2028 richiede un'espansione dei margini che nessun analista attualmente valuta.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni Johnson & Johnson:

1. Crescita dei ricavi: 6,1%

Il titolo Johnson & Johnson ha registrato una crescita dei ricavi del 6% nell'anno fiscale 2025, raggiungendo i 94,2 miliardi di dollari, in quanto DARZALEX ha superato i 14 miliardi di dollari e TREMFYA ha superato i 5 miliardi di dollari all'anno, ma il vento contrario di 620 punti base di STELARA, che ha ridotto gli anni precedenti, non si ripeterà come un vento di coda matematico.

La stima dei ricavi per l'anno fiscale 2026, pari a 100,6 miliardi di dollari, riflette una crescita del 6,8%, leggermente superiore all'ipotesi del modello, grazie alla crescita del 65% del quarto trimestre di TREMFYA, all'espansione del 57% dell'intero anno di SPRAVATO e al contributo di circa 100 punti base della 53a settimana di calendario.

L'ipotesi del modello del 6,1% fino a dicembre 2028 si basa sul fatto che DARZALEX si mantenga al di sopra dei 14 miliardi di dollari all'anno, che ICOTYDE venga lanciato con successo nella psoriasi e si espanda nelle IBD e che la separazione di Ortopedia venga completata entro la metà del 2027 senza interrompere l'esecuzione commerciale di MedTech.

Un eventuale stallo nella penetrazione di TREMFYA nelle IBD, unito alla pressione sui prezzi dei farmaci MFN per la Medicina Innovativa e ai 500 milioni di dollari di tariffe MedTech che comprimono il rapporto di conversione ricavi/utile, aumenta le carenze di reddito operativo più rapidamente di quanto l'ampiezza del portafoglio di 28 piattaforme possa assorbire su una base di ricavi di 100 miliardi di dollari.

Questo dato è in linea con la crescita dei ricavi a 1 anno del 6%, in quanto il modello incorpora lo slancio in avanti derivante dai lanci oncologici e dall'espansione dell'immunologia, mentre la 53a settimana fornisce un vento di coda strutturale per il 2026 e il mantenimento del 6,1% fino al 2028 richiede l'esecuzione della pipeline tra ICOTYDE, milvexian e OTTAVA senza che le ricostruzioni delle riserve per il contenzioso sul talco interrompano il flusso di cassa libero.

2. Margini operativi: 34.5%

Negli ultimi dodici mesi il titolo Johnson & Johnson ha registrato margini EBIT del 32,2% su un reddito operativo di 30,4 miliardi di dollari, in linea con le medie triennali e quinquennali del 31,4%, mentre il cambio di mix oncologico e il recupero del portafoglio post-STELARA hanno portato i margini al di sopra della media decennale del 29,8%.

L'ipotesi del modello del 34,5% si colloca 230 punti base sopra l'attuale livello del 32,2%, al di sopra della stima del margine EBIT per l'anno fiscale 2026, pari al 33,3%, in quanto la separazione dei prodotti ortopedici, l'ottimizzazione della produzione di MedTech e la continua concentrazione dei ricavi dell'oncologia sostengono un'espansione annuale incrementale verso l'obiettivo.

Per raggiungere il 34,5% entro il dicembre 2028 è necessario che la separazione di Ortopedia sia completata entro la metà del 2027 senza eccedenze di costi incagliati, che l'approvazione de novo di OTTAVA eviti ritardi nel lancio sostenendo un'elevata spesa in R&S per la Chirurgia e che i risarcimenti per il contenzioso sul talco rimangano contenuti senza ricostituire le riserve oltre lo storno di 7 miliardi di dollari registrato nel primo trimestre del 2025.

L'ipotesi di mercato per il P/E a termine al 17 febbraio 2026 è di 21,1x, in aumento rispetto a 14,4x a dicembre 2024, in seguito all'eliminazione dei venti contrari di STELARA e all'accelerazione dello slancio oncologico, ma il titolo scambia il 5% al di sopra dell'obiettivo medio della Borsa di 231 dollari, con 10 analisti su 24 che danno un giudizio di "Hold" (mantenere) o peggiore, creando un premio di sentimento che l'ipotesi di un margine del 34,5% deve convalidare attraverso l'esecuzione.

Ogni calo di 100 punti base del margine EBIT su 100 miliardi di dollari di fatturato per l'anno fiscale 2026 rappresenta 1 miliardo di dollari di mancato reddito operativo, il che significa che qualsiasi ricostruzione della riserva di talco, combinata con i costi di separazione di Ortopedia e 500 milioni di dollari di tariffe MedTech, comprime i margini verso il 32% più velocemente di quanto la crescita di TREMFYA e DARZALEX possa recuperare.

Questo dato si colloca al di sopra del margine EBIT a 1 anno del 32,2%, in quanto il modello incorpora l'intero beneficio della riduzione del portafoglio, della separazione di Ortopedia e del cambio di mix oncologico, e il raggiungimento del 34,5% richiede un'espansione sostenuta dei margini senza che un singolo addebito materiale per controversie legali o un superamento dei costi di separazione interrompano l'aumento di 230 punti base rispetto al valore di riferimento odierno.

3. Multiplo P/E di uscita: 19x

Il multiplo di uscita 19x capitalizza l'utile netto normalizzato di Johnson & Johnson a dicembre 2028 in condizioni di crescita dei ricavi del 6,1% e di margini operativi del 34,5%, trattando il multiplo come un'ancora di guadagno terminale per un'azienda sanitaria diversificata con 28 piattaforme che superano ciascuna un miliardo di dollari di ricavi annuali.

Il modello incorpora già l'espansione dei margini operativi del 34,5% e la crescita dei ricavi del 6,1% fino all'anno fiscale 2028, il che significa che il multiplo di uscita 19x non richiede un credito aggiuntivo per le approvazioni della pipeline o per lo sblocco del valore della separazione di Orthopaedics, in quanto entrambi sono assorbiti nella traiettoria degli utili e un multiplo più alto raddoppierebbe la crescita già presente nel modello.

L'ipotesi di mercato per il P/E a termine al 17 febbraio 2026 è pari a 21x, da 14x a dicembre 2024, e il multiplo di uscita 19x del modello si colloca al di sotto dell'attuale ipotesi di mercato, considerando l'elevato sentiment odierno come temporaneo e ancorando il valore terminale alla compressione del multiplo dall'attuale livello di 21x.

Se le riserve per il contenzioso sul talco dovessero essere ricostituite al di sopra dell'inversione di tendenza di 7 miliardi di dollari prevista per il primo trimestre del 2025, o se la separazione di Orthopaedics generasse costi incagliati rilevanti, la compressione degli utili al di sotto dell'ipotesi di margine del 34,5% spingerebbe il multiplo sostenibile verso l'intervallo di 16x-17x osservato nei periodi storici di 5 e 10 anni, piuttosto che sostenere il valore vicino a 19x, e l'obiettivo di 288 dollari crollerebbe verso l'obiettivo medio della Borsa di 231 dollari.

Questo valore si colloca al di sopra del P/E storico a 1 anno di 16,5x, in quanto il modello incorpora una qualità degli utili superiore grazie alla concentrazione del portafoglio post-separazione in attività ad alta crescita nei settori oncologico, immunologico e cardiovascolare, mentre il mantenimento di 19x fino a dicembre 2028 richiede che le oltre 67.000 cause legali sul talco rimangano contenute senza un modello di verdetto sistemico che costringa al riconoscimento delle riserve e comprima la disponibilità del mercato a pagare oltre 17x.

Cosa succede se le cose vanno meglio o peggio?

I risultati delle azioni Johnson & Johnson fino a dicembre 2030 dipendono dall'esecuzione della pipeline in oncologia e immunologia, dal contenimento del contenzioso sul talco e dal fatto che la separazione del settore ortopedico garantisca la struttura dei margini che il management si è impegnato a realizzare.

- Caso basso: se il contenzioso sul talco accelera la ricostituzione delle riserve e ICOTYDE o OTTAVA subiscono ritardi normativi, i ricavi crescono di circa il 5,3% e i margini di utile netto rimangono vicini al 29% → rendimento annualizzato dello 0%.

- Caso medio: Con TREMFYA, DARZALEX e SPRAVATO che sostengono una crescita a due cifre e la separazione di Ortopedia che si completa nei tempi previsti, la crescita dei ricavi si avvicina al 5,9% e i margini migliorano verso il 31% → rendimento annualizzato del 4,3%.

- Caso alto: se ICOTYDE cattura quote significative di psoriasi e IBD, milvexian fornisce una lettura positiva e l'esposizione al talco rimane contenuta, i ricavi raggiungono circa il 6,5% e i margini si avvicinano al 33% → 8,1% di rendimento annualizzato.

Quanto rialzo ha il titolo Johnson & Johnson da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!