Aspetti salienti:

- Espansione strategica: Texas Instruments ha completato un importante cambiamento della strategia embedded con l'acquisizione di Silicon Labs, aggiungendo oltre 1200 prodotti wireless e puntando a 450 milioni di sinergie annuali entro il terzo anno.

- Vantaggio produttivo: Texas Instruments sfrutta gli impianti interni da 300 millimetri per internalizzare circa il 75% del volume di Silicon Labs entro il 2030, rafforzando il controllo dei costi e l'affidabilità delle forniture.

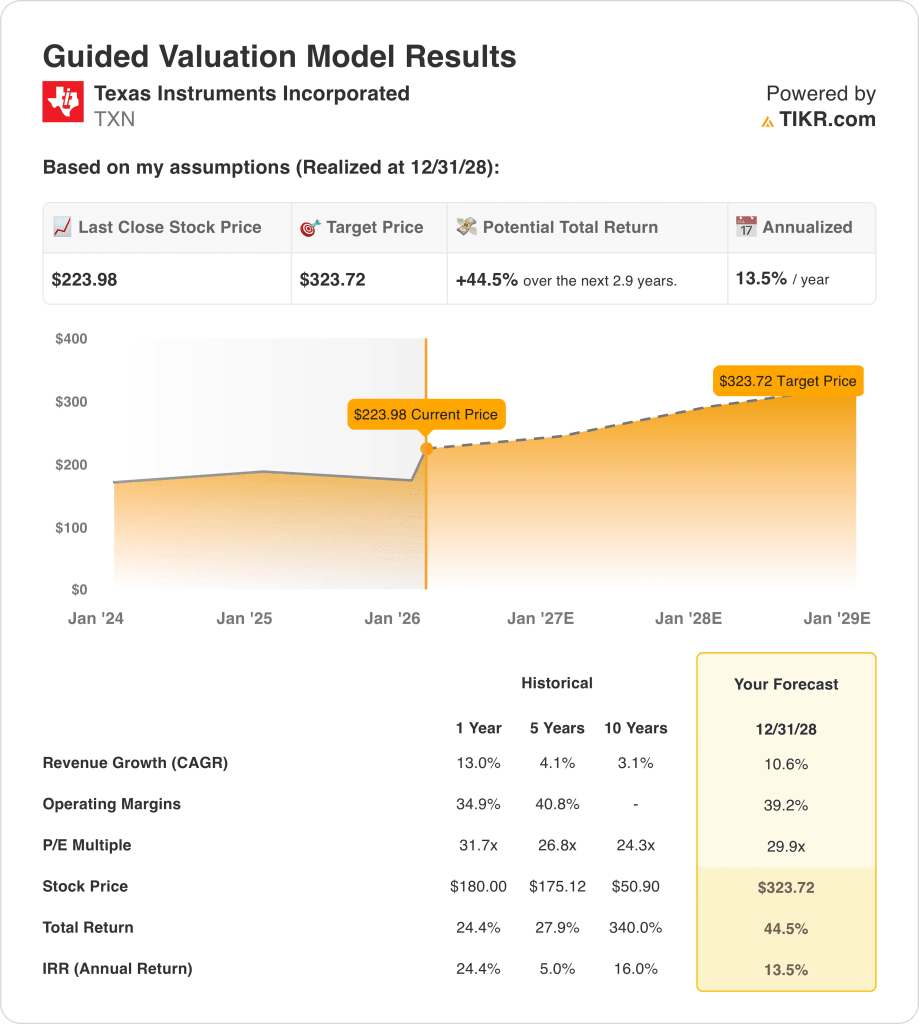

- Obiettivo di prezzo: sulla base di una crescita dei ricavi dell'11%, di margini operativi del 39% e di un multiplo di uscita di 30 volte, il titolo Texas Instruments potrebbe raggiungere i 323 dollari entro dicembre 2028.

- Profilo di rendimento: dal prezzo attuale di 223 dollari, Texas Instruments implica un rialzo totale del 45%, che si traduce in un rendimento annualizzato del 14% nei prossimi 3 anni.

Texas Instruments(TXN) progetta e produce semiconduttori analogici ed embedded con una leadership di scala nei mercati industriali e automobilistici, sostenendo una capitalizzazione di mercato vicina ai 200 miliardi di dollari.

Mercoledì scorso, Texas Instruments ha annunciato l'acquisizione di Silicon Labs per 231 dollari per azione, ampliando l'esposizione alla connettività wireless e la profondità di elaborazione embedded.

In particolare, Texas Instruments ha generato 18 miliardi di dollari di fatturato negli ultimi dodici mesi, il che indica una domanda sostenuta da parte dei clienti del settore industriale e automobilistico nonostante la pressione ciclica.

Inoltre, Texas Instruments ha realizzato un utile operativo di circa 6 miliardi di dollari con margini operativi vicini al 35%, rafforzando così un modello di produzione e di portafoglio strutturalmente redditizio.

Tuttavia, mentre Texas Instruments viene scambiata a 30 volte gli utili, anche se i margini stanno risalendo verso il 39%, la tensione della valutazione solleva dubbi su quanto la forza di esecuzione sia già prezzata.

Cosa dice il modello per le azioni TXN

Texas Instruments abbina la produzione su scala con un rendimento del 100% del flusso di cassa libero, sostenendo una generazione di cassa costante e un posizionamento industriale duraturo.

Il modello ipotizza una crescita dei ricavi dell'11%, margini operativi del 39% e un multiplo di uscita di 30x, per un obiettivo di 324 dollari.

Pertanto, dagli attuali 224 dollari, la previsione implica un rialzo totale del 45% e un rendimento annualizzato del 14% su 3 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo TXN:

1. Crescita dei ricavi: 10,8%

Il fatturato di Texas Instruments ha raggiunto circa 18 miliardi di dollari nel periodo di riferimento dopo i cali del 2023 e del 2024, mostrando una stabilizzazione della domanda industriale e automobilistica.

Inoltre, l'espansione dell'elaborazione embedded e l'aggiunta della connettività wireless da parte dei Silicon Labs sostengono una crescita superiore alle medie recenti, mentre la ripresa ciclica limita l'estrema accelerazione.

Tuttavia, l'esposizione industriale e i cicli di spesa in conto capitale limitano l'aumento sostenuto, mantenendo le aspettative di crescita al di sotto dei precedenti periodi a due cifre.

Secondo le stime degli analisti, la crescita dei ricavi del 10,6% bilancia l'espansione del portafoglio, la scala di produzione e la realistica normalizzazione del mercato finale.

2. Margini operativi: 39.2%

Di recente Texas Instruments ha ottenuto margini operativi vicini al 35%, grazie alla produzione interna, agli elevati margini lordi e alla disciplina delle spese operative.

Inoltre, la maggiore internalizzazione della produzione dei Silicon Labs e l'utilizzo della fabbrica a 300 millimetri migliorano l'assorbimento dei costi e la leva dei prezzi nel tempo.

Tuttavia, il recupero dei margini rimane sensibile ai tassi di utilizzo e ai cambiamenti di mix, soprattutto se la domanda industriale si indebolisce nuovamente.

In linea con le proiezioni del consenso degli analisti, i margini operativi del 39,2% riflettono la normalizzazione verso l'efficienza storica senza presupporre la redditività del ciclo di punta.

3. Multiplo P/E di uscita: 29,9x

Texas Instruments ha scambiato vicino a 27x - 32x gli utili durante i cicli stabili, riflettendo una generazione di cassa duratura e forti ritorni di capitale.

Inoltre, la costanza dei dividendi e dei riacquisti sostiene la tenuta delle valutazioni, anche se il rallentamento della crescita fa sì che gli investitori siano disposti a pagare multipli superiori.

Al contrario, il rischio ciclico e l'elevata valutazione di partenza limitano l'espansione oltre i recenti range di negoziazione, richiedendo una coerenza di esecuzione per mantenere il sentiment.

Sulla base delle stime di consenso della strada, un multiplo di uscita di 29,9x supporta un obiettivo di 324 dollari, che implica un rialzo totale del 45% e un rendimento annuo del 14%.

Cosa succede se le cose vanno meglio o peggio?

I risultati delle azioni Texas Instruments dipendono dalla ripresa della domanda industriale, dall'efficienza della produzione interna e dall'esecuzione del portafoglio embedded, che presenta una serie di possibili percorsi fino al 2030.

- Caso basso: se la domanda industriale rimane debole e l'utilizzo è in ritardo, i ricavi crescono di circa l'8,8% e i margini rimangono vicini al 31,3% → rendimento annualizzato del 6,5%.

- Caso medio: con una ripresa dell'industria di base e un'esecuzione costante, la crescita dei ricavi si avvicina al 9,8% e i margini migliorano verso il 33,5% → 11,6% di rendimento annualizzato.

- Caso alto: se l'espansione incorporata e la leva produttiva accelerano, i ricavi raggiungono circa il 10,8% e i margini si avvicinano al 35,2% → 16,2% di rendimento annualizzato.

Quanto può avere di più da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!