Punti di forza:

- Air Products and Chemicals, Inc. fornisce gas atmosferici, gas di processo e speciali, attrezzature e servizi correlati nei principali mercati industriali globali.

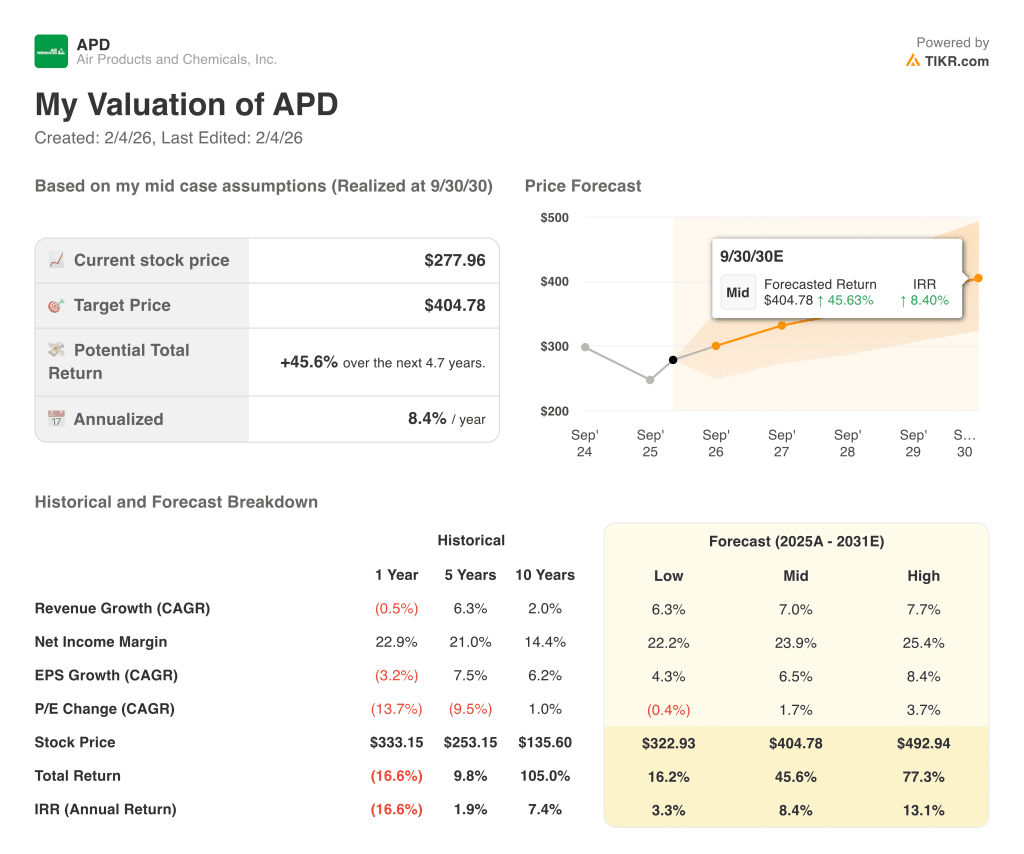

- In base alle nostre ipotesi di valutazione, il titolo APD potrebbe ragionevolmente raggiungere i 405 dollari per azione entro settembre 2030.

- Ciò implica un rendimento totale del 45,6% dal prezzo odierno di 278 dollari, con un rendimento annualizzato dell'8,4% nei prossimi 4,7 anni.

Air Products and Chemicals, Inc. (APD) è un'azienda leader mondiale nel settore dei gas industriali che serve i mercati della raffinazione, della chimica, dei metalli, dell'industria manifatturiera, dell'elettronica, della produzione di energia, del settore medico, alimentare e altri mercati finali in tutto il mondo.

L'azienda produce ossigeno, azoto, argon, idrogeno, elio, anidride carbonica, monossido di carbonio, syngas e gas speciali; inoltre progetta e produce apparecchiature per la separazione dell'aria, il recupero degli idrocarburi, la liquefazione del gas naturale e la logistica dell'idrogeno ed elio liquidi.

Il titolo ha subito recenti pressioni, ma il modello a lungo termine prevede una crescita annuale dei ricavi a una cifra media e margini stabili, sostenuti da grandi progetti in loco e da contratti a lungo termine.

Ecco perché il titolo Air Products and Chemicals potrebbe offrire solidi rendimenti fino al 2030, grazie alla monetizzazione del portafoglio di gas industriali e all'esecuzione dei progetti di capitale, mantenendo un profilo finanziario disciplinato.

Cosa dice il modello per le azioni APD

Abbiamo analizzato il potenziale di rialzo del titolo Air Products and Chemicals utilizzando ipotesi di valutazione basate sulla focalizzazione sui gas industriali, sulla visibilità dei contratti a lungo termine e sul quadro di allocazione del capitale.

Sulla base delle stime di una crescita annua dei ricavi del 5,3%, di margini operativi del 26,0% e di un multiplo P/E normalizzato di 20,9x, il modello prevede che il prezzo delle azioni APD possa passare da 278 a 338 dollari entro settembre 2028.

Si tratterebbe di un rendimento totale del 21,6%, o di un rendimento annualizzato del 7,7% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Air Products and Chemicals:

1. Crescita dei ricavi: 5,3%

Le tendenze storiche dei ricavi di APD mostrano una crescita modesta su periodi più lunghi, con un recente calo di un anno dello 0,5%, un CAGR quinquennale del 6,3% e un CAGR decennale del 2,0%.

Sulla base delle stime di consenso degli analisti, la crescita dei ricavi è fissata al 5,3% annuo fino a settembre 2028, un valore che si colloca tra la media a lungo termine dell'azienda e la sua più recente performance quinquennale.

Questa ipotesi riflette una normalizzazione rispetto all'ultimo calo, pur rimanendo ancorata alle tendenze storiche, piuttosto che ipotizzare una forte accelerazione.

2. Margini operativi: 26%

La redditività operativa di APD è stata sostenuta dal suo portafoglio di gas industriali e dai contratti a lungo termine, mentre la recente performance dei margini ha beneficiato delle iniziative di efficienza e della focalizzazione del portafoglio.

Sulla base delle stime di consenso degli analisti, prevediamo un margine operativo del 26,0% entro il 2028, coerente con l'obiettivo di APD di mantenere una forte redditività, dando priorità ai progetti di gas essenziali e a un impiego disciplinato del capitale.

Questo livello implica margini stabili, compresi tra i 10 e i 20 anni, piuttosto che un'espansione aggressiva, e rimane quindi allineato al profilo di margine consolidato dell'azienda.

3. Multiplo P/E di uscita: 10x

Attualmente APD è scambiata con un multiplo P/E di 20,9x nella valutazione guidata, che riflette l'opinione del mercato sul suo franchising difensivo di gas industriali e sui contratti di lunga durata.

Sulla base delle stime di consenso degli analisti, ipotizziamo lo stesso multiplo di 20,9x alla fine del periodo di previsione, in modo che i rendimenti attesi derivino principalmente dalla crescita degli utili piuttosto che da un ampio re-rating.

Questo approccio mantiene la valutazione ancorata alla prospettiva del mercato odierno ed evita di fare affidamento su un multiplo futuro più elevato per giustificare l'investimento.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo APD fino al 2030 mostrano risultati diversi in base alla crescita dei ricavi, alla performance dei margini e alle variazioni di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La domanda industriale si attenua, i nuovi progetti non vanno a buon fine e la valutazione rimane limitata → Rendimenti annui del 3,3%.

- Caso medio: I progetti per i gas di base procedono come previsto e i margini si espandono in misura modesta → 8,4% di rendimento annuo

- Caso alto: forte esecuzione dei progetti, domanda resistente e un multiplo più favorevole → 13,1% di rendimento annuo

Nello scenario intermedio, il rendimento annuo atteso di APD, pari all'8,4%, si colloca al di sotto della soglia del 10% che molti investitori potrebbero ricercare in un'opportunità interessante, ma suggerisce comunque il potenziale di una solida performance annualizzata a media e alta cifra, sostenuta dalla crescita degli utili e dei dividendi.

Lo scenario più elevato si avvicina alla zona "veramente interessante" del 15%, che richiederebbe un'esecuzione più forte di quella di base e un ambiente macro più favorevole, mentre il risultato più basso del 3,3% di rendimento annuo implicherebbe che il titolo rimane sotto pressione se la crescita o i margini deludono.

Scoprite cosa pensano gli analisti del titolo APD in questo momento (gratuitamente con TIKR) >>>

Quanto rialzo ha il titolo Sanofi da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!