Principali risultati:

- Crescita dell'IAM: La piattaforma Intelligent Agreement Management di DocuSign conta oggi oltre 25.000 clienti, rispetto ai 10.000 di aprile.

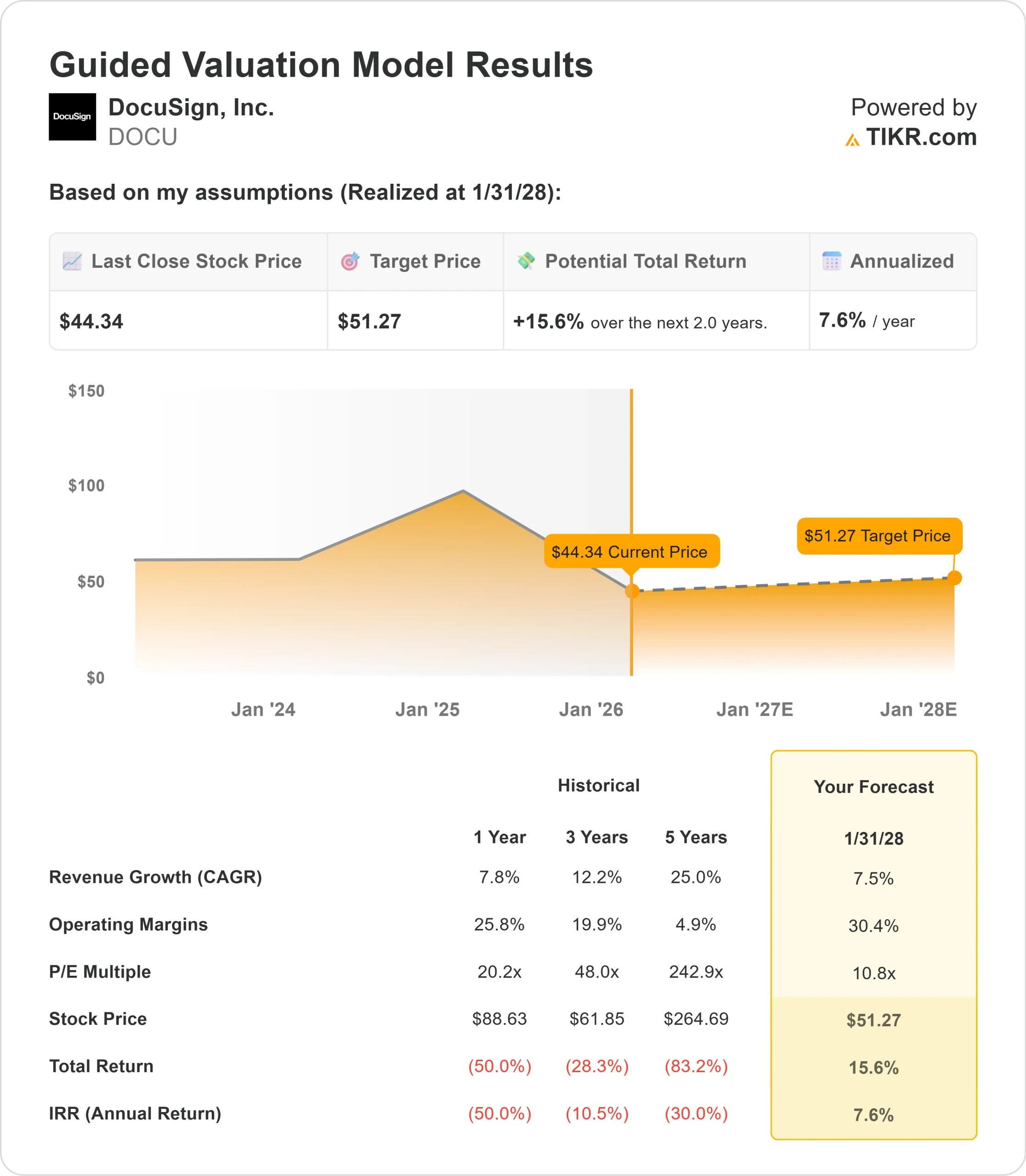

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo DOCU potrebbe raggiungere i 51 dollari entro gennaio 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 16% dal prezzo attuale di 44 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita dell'8% circa nei prossimi 2 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

DocuSign(DOCU) ha realizzato un terzo trimestre dell'anno fiscale 2026 con un fatturato di 818 milioni di dollari, in crescita dell'8% rispetto all'anno precedente, e fatturati di 829 milioni di dollari, in crescita del 10% rispetto all'anno precedente.

Il CEO Allan Thygesen ha sottolineato la crescente proposta di valore.

- Uno dei 10 principali clienti di DocuSign è diventato il secondo più grande in questo trimestre grazie a un impegno multimilionario per IAM.

- Le aziende che utilizzano IAM generano nuovi documenti il 99% più velocemente e riducono i tempi di finalizzazione degli accordi del 96%.

- Il passaggio strategico dell'azienda verso la gestione intelligente degli accordi (IAM) sta prendendo piede.

- Più di 25.000 clienti paganti hanno adottato IAM alla fine del terzo trimestre e la piattaforma è pronta a rappresentare una percentuale a due cifre del fatturato ricorrente a fine anno.

- Anche la più ampia attività di eSignature ha registrato una buona performance. La retention netta in dollari è migliorata di due punti percentuali rispetto all'anno precedente, raggiungendo il 102%, con tassi di utilizzo ai massimi pluriennali e una crescita costante delle buste inviate.

- Il fatturato internazionale ha raggiunto per la prima volta il 30% del fatturato totale, con una crescita del 14% rispetto all'anno precedente.

Nonostante questi fondamentali e la posizione di piattaforma leader nella categoria, DocuSign è quotata a 44 dollari, offrendo un rialzo agli investitori che riconoscono la trasformazione dell'azienda da fornitore di un singolo prodotto di firma elettronica in una piattaforma completa di gestione degli accordi.

Cosa dice il modello per le azioni DocuSign

Abbiamo analizzato l'evoluzione di DocuSign in leader di categoria nella gestione intelligente dei contratti.

L'azienda beneficia di molteplici fattori di domanda. I clienti IAM mostrano tassi di fidelizzazione più elevati rispetto alla media aziendale e in genere aumentano l'utilizzo della firma elettronica dopo il passaggio alla piattaforma.

L'opportunità di espansione è notevole: DocuSign ha quasi 270.000 clienti diretti attivi, che offrono uno spazio significativo per l'adozione di IAM.

I vantaggi competitivi di DocuSign si basano su tre pilastri.

- In primo luogo, l'azienda dispone di un'impareggiabile libreria di accordi privati e autorizzati. L'addestramento di IAM su questi dati proprietari offre un miglioramento di 15 punti percentuali in termini di precisione e richiamo rispetto ai modelli addestrati sui dati dei contratti pubblici.

- In secondo luogo, DocuSign dispone di oltre 1.000 integrazioni di terze parti e di API pronte per le aziende. Le recenti partnership con ChatGPT, Anthropic Claude e Salesforce Agentforce posizionano DocuSign come il livello di accordo essenziale in tutta l'azienda.

- In terzo luogo, i clienti si fidano della sicurezza di DocuSign su scala aziendale. In un recente sondaggio, il 70% dei professionisti ha dichiarato di fidarsi di una soluzione AI dedicata ai contratti aziendali rispetto a un modello generico per la gestione dei contratti.

Utilizzando una previsione di crescita annua dei ricavi del 7,5% e margini operativi del 30,4%, il nostro modello prevede che il titolo salga a 51 dollari entro 2 anni. Questo presuppone un multiplo prezzo-utili di 10,8x.

Questo rappresenta una compressione rispetto alle medie storiche di P/E di DocuSign, pari a 20,2x (un anno) e 48x (tre anni). Il multiplo più basso riflette il calo significativo del titolo nell'ultimo anno e l'incertezza del mercato sul ritmo di adozione dell'IAM.

Il vero valore risiede nel cogliere la trasformazione di DocuSign in una società di piattaforme, mantenendo al contempo una forte redditività e la generazione di free cash flow.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni DOCU:

1. Crescita dei ricavi: 7,5%.

La crescita di DocuSign si basa sull'adozione della piattaforma IAM da parte della sua base installata. L'azienda ha registrato una crescita dei ricavi dell'8% nel terzo trimestre, con una quota crescente di IAM.

Il management prevede che entro la fine dell'anno IAM rappresenterà una percentuale a due cifre del portafoglio abbonamenti.

Le prime coorti di rinnovi mostrano tassi di retention lordi di diversi punti percentuali superiori alla media aziendale, a conferma del valore della piattaforma.

I mercati internazionali offrono ulteriori vantaggi, rappresentando ora il 30% del fatturato e crescendo del 14% rispetto all'anno precedente.

L'azienda sta espandendo i movimenti di vendita di soluzioni nei settori delle vendite, degli acquisti, delle risorse umane e dell'esperienza del cliente.

2. Margini operativi: 30.4%

DocuSign ha raggiunto un margine operativo non-GAAP del 31,4% nel terzo trimestre, con un aumento di quasi 2 punti percentuali rispetto all'anno precedente.

Questa performance riflette l'aumento dei ricavi, la continua disciplina dei costi e l'aumento dell'efficienza operativa.

L'azienda mantiene un approccio misurato alle assunzioni e investe in aree strategiche come lo sviluppo dei prodotti e la sicurezza.

Per l'anno fiscale 2026, il management prevede di ottenere margini operativi stabili su base annua, nonostante i venti contrari dovuti ai costi di migrazione al cloud.

3. Multiplo P/E di uscita: 10,8x

Attualmente il mercato valuta DocuSign a 11,1x gli utili su base NTM. Nel periodo di previsione ipotizziamo una leggera compressione a 10,8x.

Questo multiplo conservativo riflette l'incertezza sul ritmo di trasformazione della piattaforma e sulle dinamiche competitive nello spazio di gestione degli accordi.

Tuttavia, quando DocuSign dimostrerà un'adozione sostenuta dell'IAM e i clienti realizzeranno guadagni di produttività misurabili, l'azienda dovrebbe ottenere una valutazione più elevata rispetto ai livelli attuali.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

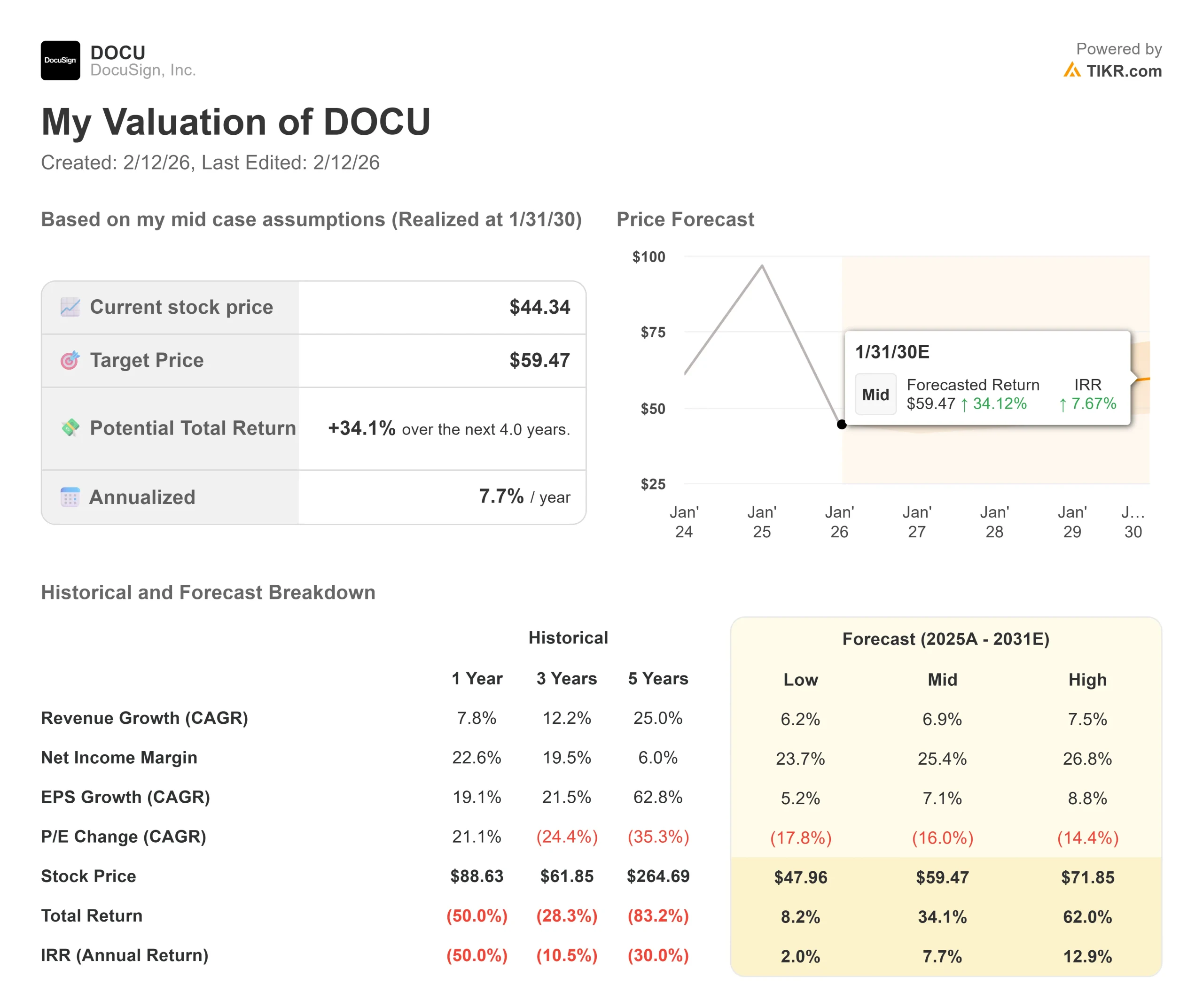

Le transizioni di piattaforme tecnologiche comportano un rischio di esecuzione. Ecco come potrebbe andare il titolo DocuSign in diversi scenari fino a gennaio 2030:

- Caso basso: se la crescita dei ricavi rallenta al 6,2% e i margini di utile netto si comprimono al 23,7%, gli investitori vedono comunque un rendimento totale dell'8,2% (2,0% annuo).

- Caso medio: Con una crescita del 6,9% e margini del 25,4%, prevediamo un rendimento totale del 34,1% (7,7% annuo).

- Caso alto: se l'adozione dell'IAM accelera fino a far crescere i ricavi del 7,5%, mentre DocuSign mantiene margini del 26,8%, il rendimento totale potrebbe raggiungere il 62,0% (12,9% annuo).

Scopri cosa pensano gli analisti del titolo DOCU in questo momento (gratis con TIKR) >>>

L'intervallo riflette l'esecuzione dell'implementazione dell'IAM, il successo della transizione dalla firma elettronica alla piattaforma e la capacità dell'azienda di espandersi nei flussi di lavoro aziendali.

Nel caso basso, l'adozione dell'IAM rallenta o le pressioni della concorrenza si intensificano.

Nel caso più alto, la visione della piattaforma si concretizza più rapidamente del previsto, determinando un'accelerazione dei ricavi e un'espansione dei margini grazie al consolidamento dei flussi di lavoro dei contratti da parte dei clienti su DocuSign.

Quanto può salire il titolo DocuSign da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!