Punti di forza:

- Leadership di Genai: L'azienda ha schierato oltre 800 agenti AI che gestiscono asset per 10.000 miliardi di dollari, con margini lordi dell'82%.

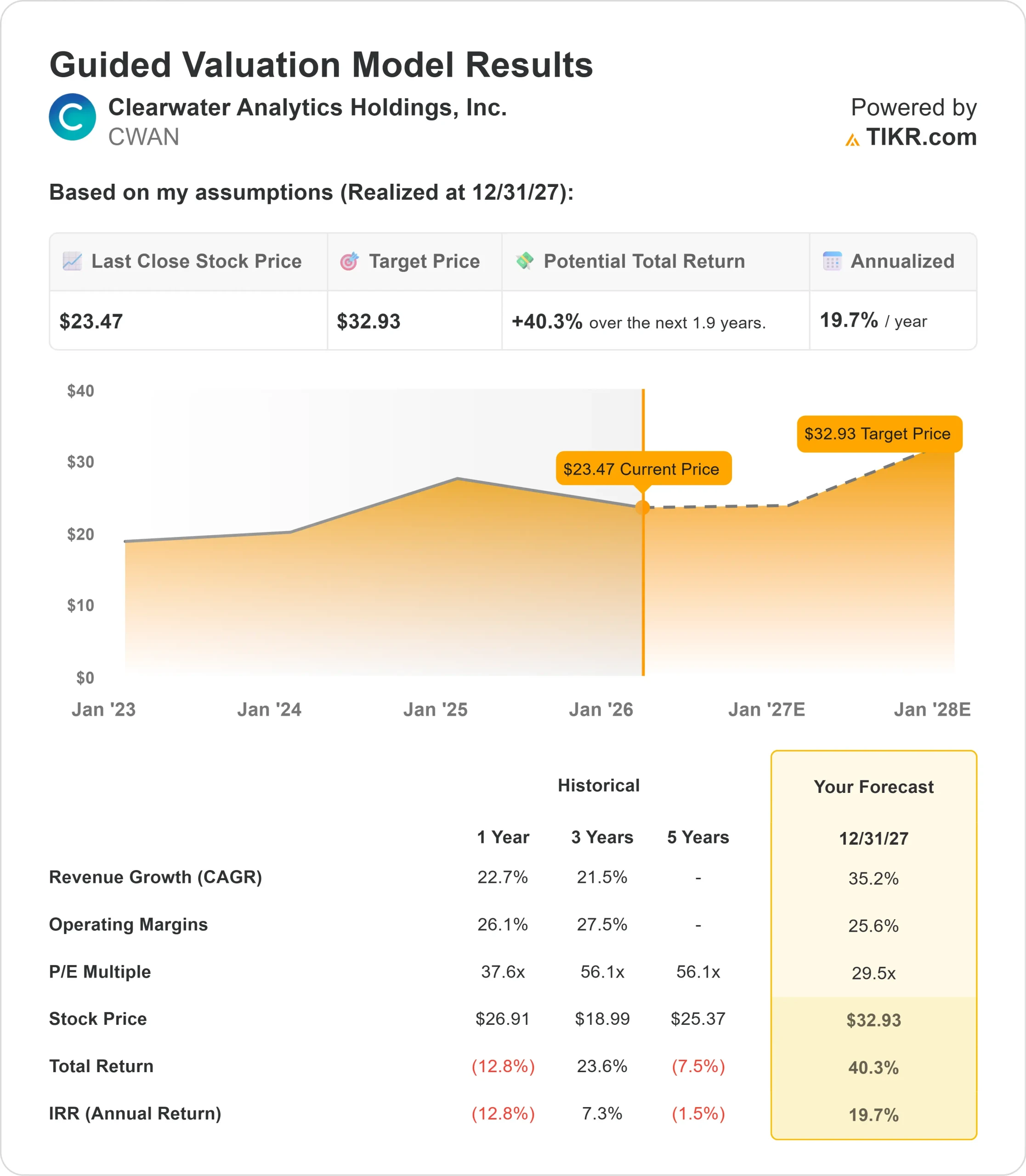

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo CWAN potrebbe raggiungere i 33 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 40% dal prezzo attuale di 23,47 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita di circa il 20% nei prossimi 1,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Clearwater Analytics(CWAN) ha realizzato un forte terzo trimestre nel 2025, con una crescita dei ricavi del 77% e ha aumentato la guidance per l'intero anno in tutte le metriche.

L'azienda prevede ora un fatturato di 730-731 milioni di dollari per il 2025, pari a una crescita del 62% rispetto all'anno precedente.

L'amministratore delegato Sandeep Sahai ha sottolineato l'eccezionale performance dell'EBITDA, che nel terzo trimestre ha raggiunto i 70,7 milioni di dollari con un margine del 34,5%. Si tratta di un miglioramento significativo rispetto al 32,1% del secondo trimestre, nonostante l'integrazione di attività a più basso margine come Enfusion.

- Il margine lordo dell'azienda ha raggiunto il 78,5%, raggiungendo gli obiettivi per il 2027 con due anni di anticipo.

- Per i clienti core di Clearwater, a regime costante, i margini lordi hanno raggiunto l'82%, grazie all'impiego aggressivo dell'IA generativa.

- Lo slancio del cross-selling si è accelerato con una crescita del 70% delle prenotazioni nei moduli principali, tra cui LPx (contabilità alternativa), MLx (credito ipotecario e privato) e le soluzioni di gestione del rischio.

- Solo nelle ultime settimane la società ha firmato due contratti a sette cifre per la gestione del rischio.

- Per la prima volta, l'asset management è diventato il più grande verticale di prenotazioni dell'anno in corso, riflettendo l'espansione delle capacità dell'azienda in seguito alle acquisizioni di Enfusion, Beacon e Bistro.

Nonostante i solidi fondamentali e la tecnologia leader di mercato, Clearwater viene scambiata a 23,47 dollari, offrendo un rialzo agli investitori che riconoscono la posizione dell'azienda nelle infrastrutture critiche di gestione degli investimenti.

Cosa dice il modello per le azioni Clearwater Analytics

Abbiamo analizzato Clearwater attraverso la sua trasformazione in una piattaforma completa di gestione degli investimenti front-to-back con capacità generative AI senza pari.

L'azienda beneficia di molteplici fattori di domanda. La crescente complessità degli asset alternativi, i requisiti normativi e la gestione globale del portafoglio creano una domanda strutturale di soluzioni tecnologiche di nuova generazione.

Il mercato totale a cui Clearwater si rivolge, pari a 23 miliardi di dollari, comprende assicurazioni, gestioni patrimoniali, hedge fund e proprietari di patrimoni.

L'azienda è posizionata per conquistare quote di mercato grazie a una tecnologia superiore e al consolidamento della piattaforma.

Il vantaggio generativo dell'IA fornisce un fossato competitivo pluriennale.

- Con oltre 800 agenti di intelligenza artificiale distribuiti sulla sua piattaforma, Clearwater dimostra di aver ridotto del 90% la riconciliazione manuale, di aver velocizzato dell'80% il reporting normativo e di aver accelerato del 50% i cicli di chiusura finanziaria per i clienti.

- Il management prevede che l'ottimizzazione del modello commerciale di Enfusion porterà a una crescita significativa dei ricavi nel 2026, mentre il cross-selling di rischio, alternative e funzionalità di front-office sulla base clienti combinata fornirà ulteriori vantaggi.

Utilizzando una previsione di crescita annua dei ricavi del 35,2% e di margini operativi del 25,6%, il nostro modello prevede che il titolo salga a 33 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 29,5x.

Si tratta di una compressione rispetto alle medie storiche del P/E di Clearwater, pari a 37,6x (un anno) e 56,1x (tre e cinque anni).

Il multiplo più basso tiene conto della complessità dell'integrazione a breve termine e del tempo necessario per realizzare appieno le opportunità di cross-selling sulla piattaforma ampliata. Quando l'azienda dimostrerà un'accelerazione sostenuta della crescita e un'espansione dei margini, il multiplo dovrebbe salire.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni CWAN:

1. Crescita dei ricavi: 35.2%

La crescita di Clearwater è incentrata sull'espansione di una piattaforma completa di gestione degli investimenti in diversi settori verticali.

Il core di Clearwater è cresciuto di circa il 21% da un anno all'altro, dimostrando una crescita organica solida.

Enfusion dovrebbe registrare una crescita del 12% nel 2025, con un'accelerazione prevista con l'entrata in vigore dei cambiamenti del modello commerciale nel 2026.

Lo slancio del cross-selling offre un significativo margine di crescita. Il management ha riferito di una crescita del 70% delle prenotazioni per i moduli principali di cross-selling.

L'azienda sta appena iniziando a vendere i suoi prodotti principali, come la contabilità, la gestione del portafoglio e le soluzioni di rischio nella base clienti combinata.

Il fatto che l'asset management sia diventato il più grande verticale di prenotazioni è un segnale di successo nell'esecuzione della strategia di espansione del TAM. L'espansione internazionale continua con successi in Europa, Asia e America Latina.

2. Margini operativi: 25,6%

Clearwater ha ampliato i margini EBITDA rettificati al 34,5% nel 3° trimestre, con un aumento di 240 punti base su base sequenziale nonostante l'integrazione di attività a margine inferiore.

Questa performance riflette l'efficienza operativa grazie all'adozione dell'IA generativa e alla gestione disciplinata delle spese.

L'azienda ha raggiunto margini lordi dell'82% per i clienti principali a regime costante, dimostrando il potenziale di espansione dei margini con la maturazione delle nuove attività.

Il management vede continue opportunità grazie all'automazione, ai miglioramenti tecnologici e all'effetto leva insito nell'architettura single-instance e multi-tenant.

3. Multiplo P/E di uscita: 29,5x

Attualmente il mercato valuta Clearwater a 36,2x gli utili. Riteniamo che il P/E si ridurrà a 29,5x nel periodo di previsione.

L'incertezza a breve termine legata all'integrazione di più acquisizioni e alla verifica dell'esecuzione del cross-selling pesa sul multiplo.

Quando Clearwater dimostrerà un'accelerazione costante della crescita grazie alla sua piattaforma ampliata e manterrà buoni margini, l'azienda dovrebbe ottenere un multiplo superiore.

La posizione di leadership nell'IA generativa, la suite di prodotti completa e le solide metriche di retention (98% di retention dei ricavi lordi per 26 degli ultimi 27 trimestri) supportano l'espansione della valutazione nel tempo.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

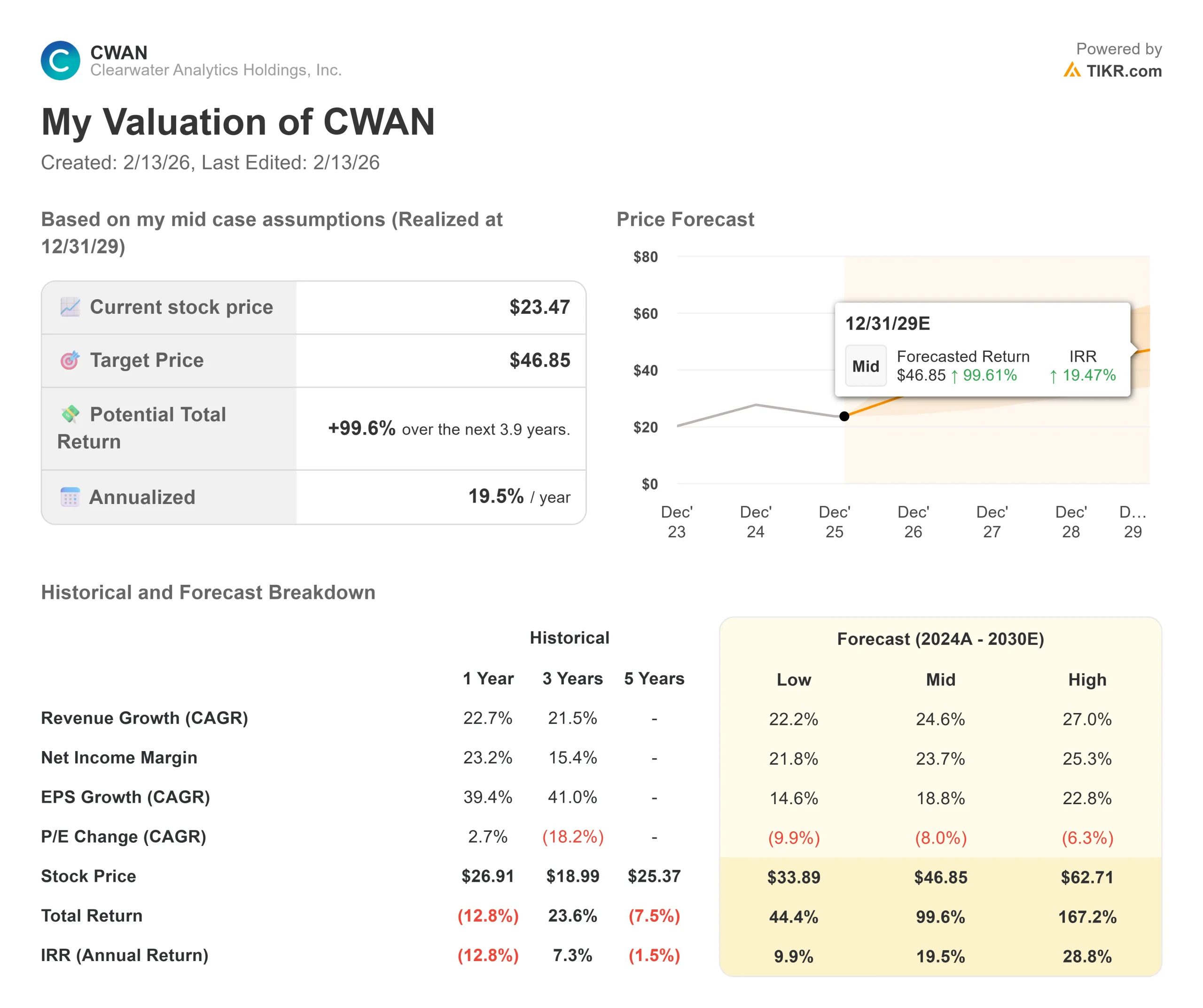

Cosa succede se le cose vanno meglio o peggio?

Le aziende SaaS devono affrontare il rischio di esecuzione nelle acquisizioni e nelle transizioni tecnologiche. Ecco come potrebbero andare le azioni Clearwater in diversi scenari fino a dicembre 2029:

- Caso basso: se la crescita dei ricavi rallenta al 22,2% e i margini di utile netto si comprimono al 21,8%, gli investitori vedono comunque un rendimento totale del 44% (10% annuo).

- Caso medio: Con una crescita del 24,6% e margini del 23,7%, prevediamo un rendimento totale del 100% (20% annuo).

- Caso alto: se l'accelerazione del cross-selling porta a una crescita dei ricavi del 27%, mentre Clearwater mantiene margini del 25,3%, i rendimenti potrebbero raggiungere il 167% totale (29% annuo).

Scopri cosa pensano gli analisti del titolo CWAN in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione dell'integrazione delle attività acquisite, il successo del cross-selling della piattaforma ampliata e il mantenimento della leadership generativa dell'AI mentre i concorrenti investono per recuperare il ritardo.

Nel caso dell'orso, le sfide dell'integrazione rallentano la crescita o l'espansione dei margini.

Nell'ipotesi "toro", il cross-selling supera le aspettative, il modello commerciale di Enfusion favorisce una crescita più rapida e l'IA generativa crea un distacco competitivo ancora più ampio.

Quanto può salire il titolo Clearwater Analytics da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!