Aspetti salienti:

- Espansione della piattaforma: crescita del 14% dei ricavi ricorrenti grazie alle nuove offerte in ambito finanziario e IT, oltre al core HCM.

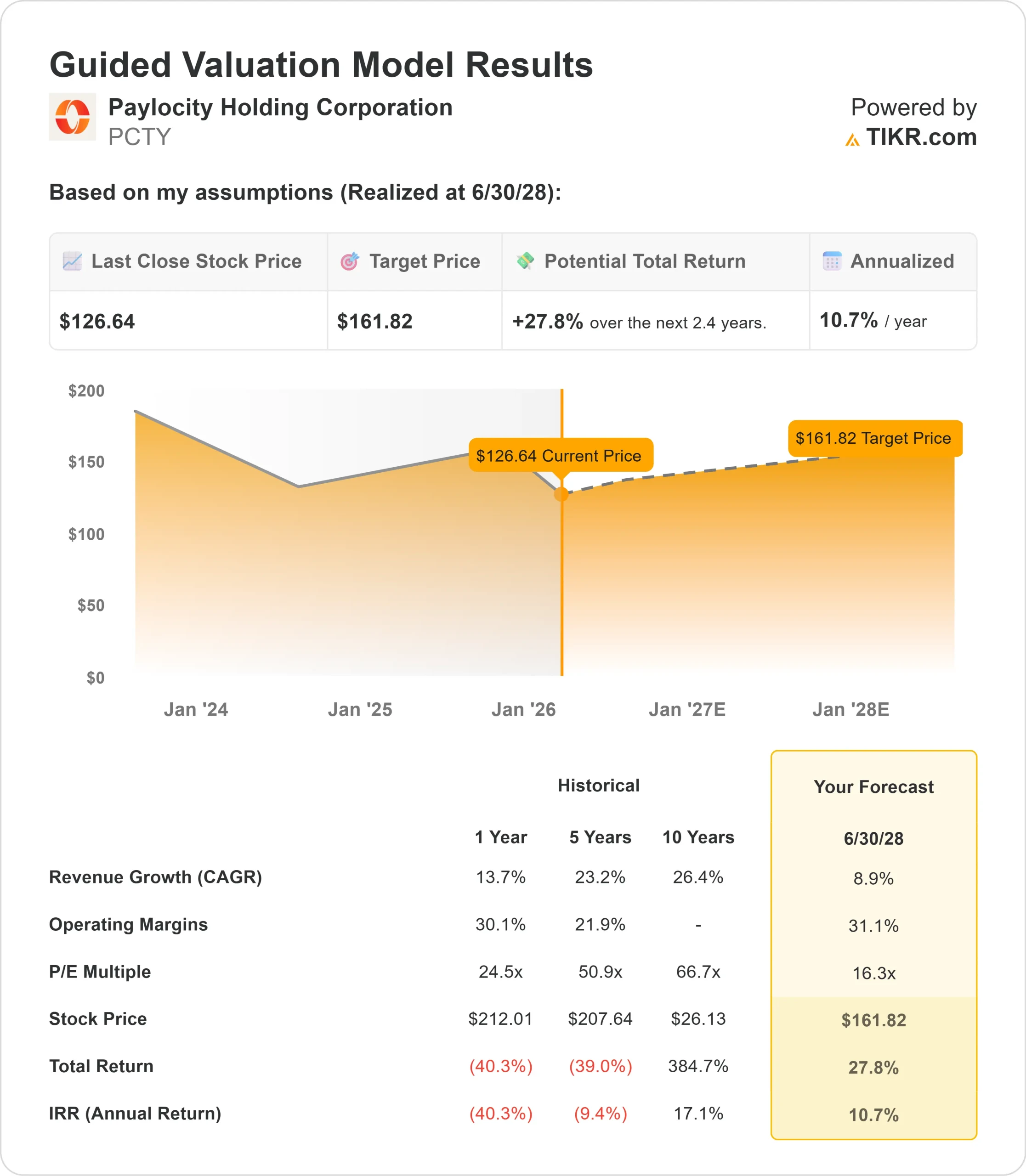

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo PCTY potrebbe raggiungere 162 dollari entro giugno 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 28% rispetto al prezzo attuale di 127 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita dell'11% circa nei prossimi 2,4 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Paylocity Holding Corporation(PCTY) ha appena concluso un ottimo primo trimestre dell'anno fiscale 2026 con un aumento del 14% dei ricavi ricorrenti e un fatturato totale di 408 milioni di dollari.

L'azienda ha chiuso la sua più grande acquisizione fino ad oggi, Airbase, espandendosi oltre il tradizionale software HCM nell'ufficio del CFO e nei dipartimenti IT.

L'amministratore delegato Toby Williams sta attuando un'aggressiva strategia di espansione della piattaforma incentrata sui flussi di lavoro alimentati dall'intelligenza artificiale.

L'azienda ha aumentato l'obiettivo di fatturato a lungo termine da 2 a 3 miliardi di dollari, aumentando al contempo le aspettative di redditività.

Il margine EBITDA rettificato ha raggiunto il 35,9% nel primo trimestre e il management prevede di raggiungere margini EBITDA del 40-45% a lungo termine.

Nonostante il forte slancio, il titolo Paylocity viene scambiato a circa 127 dollari, in netto calo rispetto ai suoi massimi, offrendo un margine di rialzo agli investitori che riconoscono la posizione dell'azienda nel moderno software per la forza lavoro.

Cosa dice il modello per le azioni Paylocity

Abbiamo analizzato la trasformazione di Paylocity da fornitore di HCM puro a piattaforma completa che abbraccia HR, finanza e IT.

L'azienda si sta espandendo oltre l'amministrazione delle paghe e dei benefit.

- L'acquisizione di Airbase aggiunge la gestione delle spese e i flussi di lavoro finanziari, creando una piattaforma integrata per la gestione dei dipendenti e delle operazioni aziendali.

- Grazie all'intelligenza artificiale incorporata, Paylocity sta conquistando quote di portafoglio mentre le aziende consolidano i fornitori.

- L'azienda serve le aziende del mercato medio, mantenendo solide relazioni di intermediazione che forniscono oltre il 25% del nuovo business.

- Questo vantaggio distributivo offre una certa resistenza, mentre l'espansione della piattaforma crea opportunità di cross-selling senza precedenti.

Utilizzando una previsione di crescita annuale dei ricavi dell'8,9% e margini operativi del 31,1%, il nostro modello prevede che il titolo salirà a 162 dollari entro 2,4 anni. Questo presuppone un multiplo prezzo-utili di 16,3x.

Questo rappresenta una compressione rispetto alle medie storiche del P/E di Paylocity di 24,5x (un anno) e 50,9x (cinque anni).

Il multiplo più basso tiene conto dei rischi di integrazione derivanti dall'acquisizione di Airbase e della potenziale moderazione della spesa per il software.

Il vero valore risiede nel sostenere l'espansione della piattaforma mantenendo i livelli di servizio e le relazioni con i broker leader del settore.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo PCTY:

1. Crescita dei ricavi: 8,9%

La crescita di Paylocity è incentrata sull'espansione della piattaforma oltre l'HCM. L'azienda ha registrato una crescita organica del 14% dei ricavi ricorrenti nel 1° trimestre, grazie alla forte domanda sia per l'HCM di base che per le nuove offerte finanziarie. Il management prevede che lo slancio continuerà con la crescita di Paylocity for Finance.

L'acquisizione di Airbase aggiunge funzionalità di gestione delle spese che, secondo il management, stanno registrando una forte adozione iniziale.

Al di là dei settori finanziario e informatico, l'azienda mantiene un'ampia capacità di sviluppo nell'ambito dell'HCM di base, con una penetrazione relativamente bassa nel mercato di riferimento delle medie imprese.

2. Margini operativi: 31.1%

Paylocity sta sostenendo una forte redditività pur investendo nello sviluppo dei prodotti.

L'azienda ha realizzato un margine EBIDTA rettificato del 35,9% nel 1° trimestre, beneficiando della leva operativa e dei guadagni di efficienza guidati dall'intelligenza artificiale.

Il management ha aumentato gli obiettivi di margine a lungo termine al 40-45% di EBITDA rettificato, citando i benefici derivanti dall'automazione dell'IA nelle operazioni di ingegneria, vendita e assistenza.

L'utilizzo delle funzioni AI è più che raddoppiato, con oltre 1,2 milioni di domande a cui l'assistente AI ha risposto.

3. Multiplo P/E di uscita: 16,3x

Il mercato valuta Paylocity a 16,7x gli utili. Riteniamo che il P/E si ridurrà leggermente a 16,3x nel periodo di previsione.

L'integrazione a breve termine dell'acquisizione di Airbase crea un rischio di esecuzione. L'azienda deve riuscire a combinare le operazioni mantenendo lo slancio della crescita nei settori HCM, finanza e IT.

Quando i vantaggi della piattaforma diventeranno più chiari e Paylocity dimostrerà una crescita sostenuta con margini in miglioramento, l'azienda dovrebbe mantenere un multiplo ragionevole.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Le aziende di software devono affrontare cicli di spesa e pressioni competitive. Ecco come potrebbero andare le azioni Paylocity in diversi scenari fino a giugno 2030:

- Caso basso: se la crescita dei ricavi rallenta al 7,8% e i margini di utile netto si comprimono al 23,9%, gli investitori vedono comunque un rendimento totale del 25,2% (5,2% annuo).

- Caso medio: Con una crescita dell'8,7% e margini del 25,6%, prevediamo un rendimento totale del 56,2% (10,7% annuo).

- Caso alto: se l'adozione della piattaforma accelera e Paylocity mantiene margini del 26,9% con una crescita del 9,6%, i rendimenti potrebbero raggiungere il 90,0% totale (15,7% annuo).

Scopri cosa pensano gli analisti delle azioni PCTY in questo momento (gratis con TIKR) >>>

L'intervallo riflette l'esecuzione dell'adozione di finanza e IT, il successo dell'integrazione di Airbase e l'espansione dei margini grazie all'aumento dell'efficienza dell'IA.

Nel caso basso, l'espansione della piattaforma delude o emergono sfide di integrazione.

Nel caso più alto, lo slancio del cross-selling supera le aspettative, le relazioni con i broker si rafforzano ulteriormente e i benefici dell'IA si concretizzano più rapidamente del previsto.

Quanto rialzo ha il titolo Paylocity da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!