Aspetti salienti:

- Scala del portafoglio ordini: General Electric Co. ha chiuso il 2025 con un portafoglio ordini di 190 miliardi di dollari, dando all'azienda una visibilità pluriennale sui ricavi, dato che le compagnie aeree continuano a far volare i motori e la domanda di visite in officina rimane elevata.

- Momentum dei servizi: Il titolo General Electric ha registrato una crescita del fatturato del 21% nel 2025 e un aumento dell'utile operativo di 2 miliardi di dollari, grazie alla forza dei servizi commerciali, all'aumento delle consegne nel settore commerciale e della difesa e all'aspettativa del management che le attrezzature originali LEAP diventino redditizie nel 2026.

- Percorso dell'obiettivo di prezzo: Sulla base di una crescita dei ricavi dell'11%, di margini operativi del 22% e di un multiplo di uscita di 39x, il titolo GE potrebbe raggiungere 427 dollari entro dicembre 2028.

- Rialzo modellato: Dal prezzo attuale di 321 dollari, GE Aerospace implica un rialzo totale del 33% fino a 427 dollari nei prossimi 3 anni, pari a un rendimento annualizzato del 10%.

General Electric Company, che opera con il nome di GE Aerospace(GE), vende motori a reazione commerciali e per la difesa e ottiene ricavi ricorrenti da eventi di manutenzione, pezzi di ricambio e assistenza ai motori a lunga durata in due segmenti che servono compagnie aeree, costruttori di aerei e governi.

Nel 2025, General Electric ha generato 46 miliardi di dollari di ricavi, 14 miliardi di dollari di profitto lordo, 5 miliardi di dollari di spese operative e 9 miliardi di dollari di reddito operativo, che si traduce in un margine operativo del 21% che riflette un forte mix di servizi.

Il management ha impostato il 2026 su una crescita sostenuta e sulla conversione di cassa, con Larry Culp che ha dichiarato: "Prevediamo un utile operativo compreso tra 9,85 e 10,25 miliardi di dollari", confermando le aspettative per un altro anno di crescita.

Le modifiche organizzative annunciate nel gennaio 2026 ampliano il CES per includere la tecnologia e le operazioni e spostano un miliardo di dollari di entrate nel settore DPT, con l'obiettivo di migliorare l'esecuzione del ciclo di vita del motore end-to-end e di ridurre i tempi di consegna con l'aumento dei volumi.

Con il titolo che implica un multiplo di 39x e il modello che punta a 427 dollari contro i 321 attuali, il dibattito si concentra sulla possibilità di mantenere un margine di base del 21% con l'aumento della complessità della rampa di consegna.

Cosa dice il modello per il titolo General Electric

Il forte portafoglio di servizi del titolo General Electric sostiene la sostenibilità degli utili, anche se l'intensità del capitale e la complessità delle consegne aumentano le aspettative operative.

Tuttavia, il modello di valutazione applica una crescita dei ricavi del 10,7%, margini operativi del 22,4% e un multiplo di uscita di 39,4x, che produce un prezzo obiettivo di 427,22 dollari.

Pertanto, l'upside totale del 33,1% e il rendimento annualizzato del 10,4%, secondo il modello, superano leggermente i costi di opportunità tipici delle azioni.

In particolare, il modello segnala un acquisto per il titolo General Electric, poiché i rendimenti attesi superano i tassi limite e la valutazione si basa su un'esecuzione sostenuta piuttosto che su un'espansione multipla.

Con un rendimento annualizzato del 10,4%, superiore a un hurdle azionario standard del 10%, la valutazione offre una sufficiente compensazione corretta per il rischio, favorendo l'apprezzamento del capitale rispetto alla conservazione e sostenendo un Buy basato su una logica di allocazione disciplinata del capitale.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni GE:

1. Crescita dei ricavi: 10,7%

Nell'ultimo anno, il titolo General Electric ha registrato una crescita dei ricavi del 21%, grazie a un forte rimbalzo guidato dal volume dei servizi commerciali, dall'aumento delle visite in officina e dalle consegne nel settore della difesa.

L'attuale performance è sostenuta da un portafoglio di 190 miliardi di dollari, da una crescita dei servizi commerciali a metà strada e da una guidance del management per una crescita dei ricavi aziendali a due cifre nel 2026.

Per mantenere questo ritmo è necessario un continuo utilizzo delle compagnie aeree, un miglioramento della produzione da parte dei fornitori e una domanda stabile nel settore della difesa, mentre eventuali slittamenti della catena di approvvigionamento dei materiali o ritardi nelle consegne da parte degli OEM rallenterebbero la realizzazione dei ricavi.

Secondo le stime del consenso degli analisti, il calo dei ricavi metterebbe rapidamente sotto pressione la valutazione perché le ipotesi di crescita si sommano ai margini, indebolendo i rendimenti prima che la flessibilità dei costi compensi le carenze dei volumi.

Questo dato si colloca al di sotto della crescita storica dei ricavi del 21% su un anno, il che indica che il modello ipotizza una normalizzazione della domanda con la stabilizzazione dei volumi del mercato post-vendita e la stabilizzazione delle consegne nel settore della difesa, anziché sostenere un'accelerazione guidata dal rimbalzo.

2. Margini operativi: 22,4%

L'anno scorso il titolo General Electric ha ampliato i margini operativi al 21%, grazie al miglioramento del mix dei servizi commerciali e all'assorbimento dei costi fissi attraverso volumi più elevati.

Il management prevede un ulteriore sostegno ai margini grazie alla scala del mercato post-vendita, al controllo disciplinato dei costi e a un utile operativo di 10 miliardi di dollari nel 2026.

La durata del margine dipende dai prezzi dei servizi, dalla disponibilità di ricambi e dal reinvestimento controllato, mentre un mix OE più elevato o attriti nell'esecuzione limiterebbero la redditività incrementale.

In linea con le proiezioni del consenso degli analisti, una modesta flessione dei margini eroderebbe rapidamente i rendimenti perché la valutazione capitalizza già i guadagni di efficienza sostenuti piuttosto che le possibilità di recupero.

Questo valore è superiore al margine operativo storico a 1 anno del titolo General Electric, pari al 21%, il che indica che il modello presuppone un miglioramento incrementale dell'efficienza piuttosto che un reinvestimento aggressivo.

3. Multiplo P/E di uscita: 39,4x

Il multiplo di uscita riflette il posizionamento del titolo General Electric come un'azienda industriale di alta qualità con flussi di cassa a lungo termine e utili ricorrenti nel mercato post-vendita.

Qualsiasi delusione nella crescita o nella durata dei margini sposterebbe il rischio verso la compressione del multiplo, poiché la valutazione lascia uno spazio limitato per una rivalutazione guidata dal sentiment.

Questo valore è inferiore al multiplo P/E storico a 1 anno di 43x, il che indica che il modello presuppone una normalizzazione della valutazione nonostante i fondamentali operativi più solidi.

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo General Electric dipendono dall'utilizzo dei motori commerciali, dall'esecuzione dei servizi postvendita e dalla disciplina di produzione della difesa, creando una serie di possibili percorsi fino al 2031.

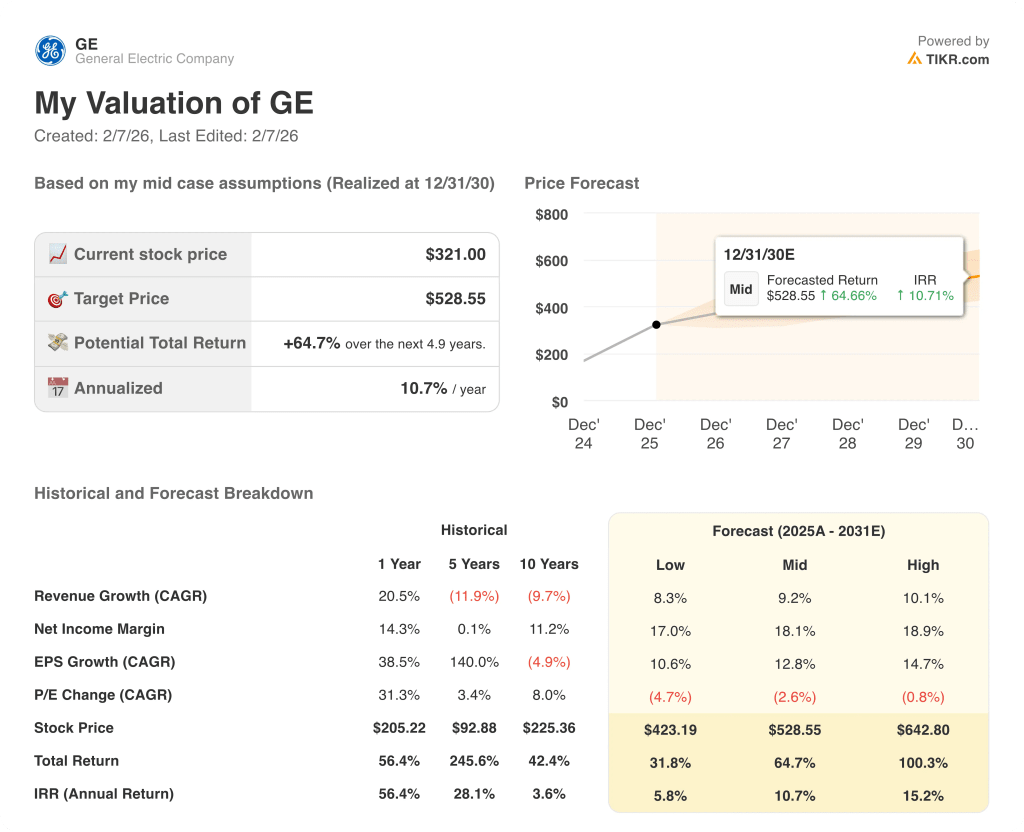

- Caso basso: se lo slancio dell'aftermarket rallenta e i volumi della difesa si normalizzano, i ricavi crescono dell'8,3% e i margini restano vicini al 17,0% → rendimento annualizzato del 5,8%.

- Caso medio: Con i servizi commerciali in costante crescita e il controllo dei costi, la crescita dei ricavi si avvicina al 9,2% e i margini migliorano verso il 18,1% → 10,7% di rendimento annualizzato.

- Caso alto: se la produzione di visite in officina accelera e l'esecuzione della difesa rimane rigorosa, i ricavi raggiungono il 10,1% e i margini si avvicinano al 18,9% → 15,2% di rendimento annualizzato.

Quanto rialzo ha il titolo General Electric da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!