Punti di forza:

- Azioni sul capitale: Le azioni di Bank of America hanno dichiarato un dividendo trimestrale di 0,28 dollari e hanno programmato per il 10 marzo il rimborso della Serie DD preferred a 1.000 dollari, rafforzando il rendimento del capitale e riducendo al contempo gli strumenti a più alto costo.

- Reset dei rapporti: Il titolo Bank of America ha rielaborato i risultati del periodo 2024-2025 in seguito a una modifica della contabilità fiscale e patrimoniale, mantenendo in gran parte intatto l'utile netto e rendendo al contempo più stringente la comparabilità per gli obiettivi di efficienza e di leva finanziaria, pari a 200 punti base.

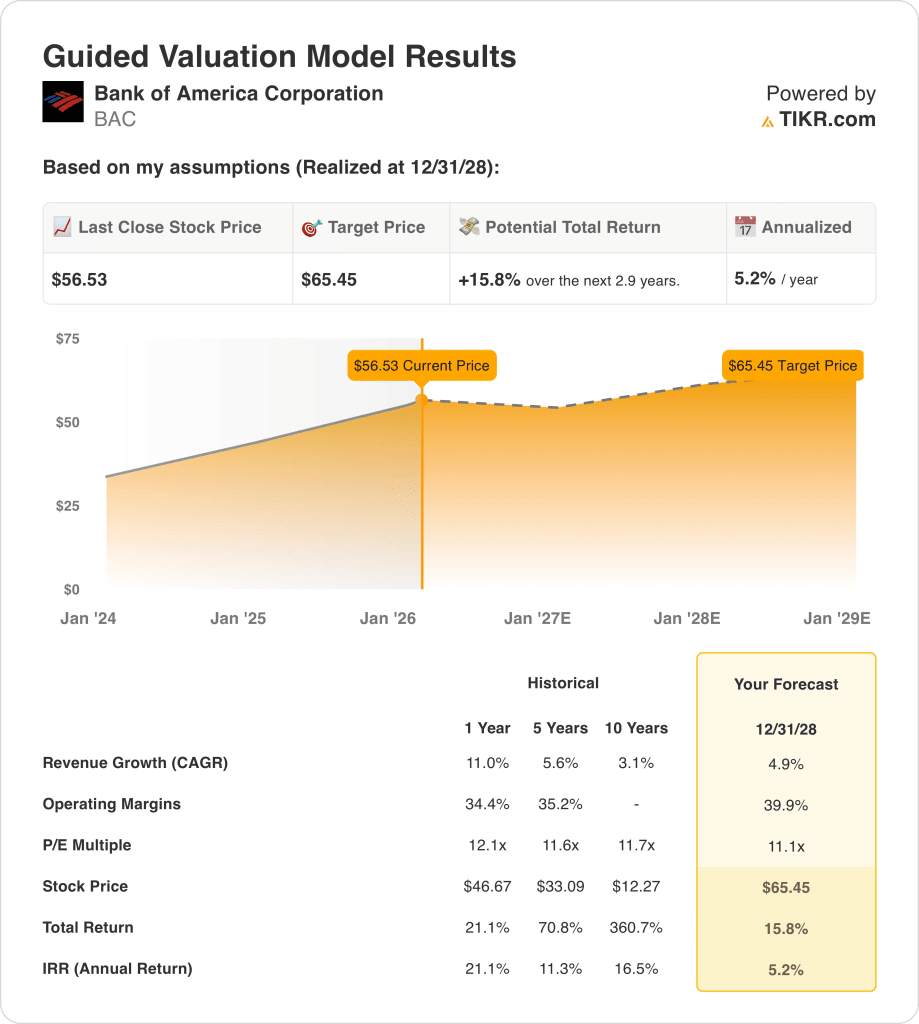

- Quadro dei prezzi: Con una crescita dei ricavi del 5% e margini operativi del 40% fino al 2028, un multiplo di uscita di 11x supporta un prezzo obiettivo di 65 dollari per il titolo Bank of America.

- Matematica del rendimento: Il titolo Bank of America implica un rialzo totale del 16% da 57 a 65 dollari, che si traduce in un rendimento annualizzato del 5% su 3 anni.

Bank of America Corporation(BAC) è un'istituzione finanziaria diversificata che spazia dai settori Consumer Banking, Wealth, Global Banking e Markets, generando 113 miliardi di dollari di ricavi dal margine di interesse, dalle commissioni di consulenza, dall'attività di trading e dai servizi di gestione patrimoniale.

La capacità di guadagno riflette le dimensioni del bilancio, con 139 miliardi di dollari di interessi attivi compensati da 78 miliardi di dollari di interessi passivi, che producono 60 miliardi di dollari di interessi netti grazie al repricing degli asset e alla combinazione di depositi che sostengono gli spread.

La disciplina dei costi rimane centrale, in quanto 17 miliardi di dollari di spese trimestrali e 43 miliardi di dollari di EBIT del 2025 si traducono in un margine operativo del 38%, che si basa sulla redditività incrementale derivante dalla crescita dei prestiti e dalla normalizzazione delle commissioni.

La dirigenza ha sottolineato l'importanza dell'esecuzione rispetto all'espansione, con il direttore finanziario Alastair Borthwick che ha dichiarato: "Ci aspettiamo di generare circa 200 punti base di leva operativa nel 2026", collegando direttamente il controllo delle spese alla progressione del rendimento.

A 57 dollari per azione, il titolo Bank of America si trova di fronte a una tensione valutativa, in quanto un prezzo di 65 dollari modellato entro il 2028 implica un rialzo del 16%, mentre i rendimenti annui vicini al 5% mettono in dubbio che i guadagni di efficienza compensino sufficientemente il rischio azionario.

Cosa dice il modello per il titolo BAC

Le dimensioni del titolo Bank of America, i requisiti patrimoniali imposti dalla normativa e la maturità dell'esposizione bancaria statunitense limitano le aspettative di crescita nonostante la solida efficienza operativa e la diversificazione.

Sulla base del quadro di valutazione, il modello applica una crescita dei ricavi del 4,9%, margini del 39,9% e un multiplo di uscita dell'11,1x per arrivare a un prezzo obiettivo di 65,45 dollari.

In termini di rendimento, l'upside totale del 15,8% e il rendimento annualizzato del 5,2% rappresentano una compensazione limitata per il rischio azionario e la rinuncia alle alternative.

Su una base corretta per il rischio, il modello segnala un Sell per il titolo BAC, in quanto il rendimento annualizzato del 5,2% è inferiore ai requisiti disciplinati di rendimento azionario.

A fronte di una tipica soglia del 10%, il rendimento del modello del 5,2% favorisce la conservazione del capitale rispetto all'apprezzamento, confermando l'inadeguatezza della remunerazione corretta per il rischio secondo la logica delle valutazioni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Bank of America:

1. Crescita dei ricavi: 4.9%

La performance storica dei ricavi del titolo BAC riflette un'attività bancaria matura e diversificata in cui le dimensioni del bilancio e il mix di commissioni limitano l'espansione a dismisura attraverso i cicli di credito.

L'attuale sostegno alla crescita dei ricavi del 4,9% deriva da una crescita del 10% del reddito netto da interessi, da una crescita del 7% dei ricavi totali nel 2025 e da uno slancio sostenuto nei settori dell'investment banking, del trading e delle commissioni patrimoniali.

I risultati futuri richiedono una crescita continua dei prestiti a una sola cifra, una disciplina stabile dei prezzi dei depositi e un'attività dei mercati dei capitali che si mantenga vicino ai livelli del 2025 nonostante i rischi di normalizzazione dei tassi.

Secondo le stime del consenso degli analisti, qualsiasi calo rispetto alla crescita del 4,9% limita rapidamente la leva degli utili, indebolendo i rendimenti totali nonostante la stabilità dei margini e comprimendo il supporto della valutazione.

Questo dato è inferiore alla crescita storica dei ricavi dell'11% su un anno, il che indica che il modello presuppone un profilo di crescita maturo con un limitato rimbalzo ciclico.

2. Margini operativi: 39.9%

La redditività storica riflette margini strutturalmente elevati sostenuti dalla scala dei depositi, dalla diversificazione delle commissioni e dalla disciplina delle spese, con rendimenti strettamente legati alla leva operativa piuttosto che alla sola crescita dei volumi.

L'attuale esecuzione sostiene margini del 39,9% grazie a una leva operativa di 300 punti base, a un organico piatto vicino a 213.000 dipendenti e a una crescita dei ricavi superiore a quella delle spese di diverse centinaia di punti base.

Per sostenere i margini è necessario che la crescita delle commissioni compensi l'inflazione salariale, che gli investimenti tecnologici si avvicinino a 13 miliardi di dollari l'anno e che i costi del credito rimangano vicini ai 44 punti base (Bank of America perde 0,44 dollari per ogni 100 dollari di prestiti a causa delle inadempienze) man mano che le condizioni economiche si normalizzano.

Lo slittamento dei margini emerge rapidamente se la crescita dei ricavi rallenta, poiché i costi dei compensi e della tecnologia si azzerano più lentamente dei ricavi, comprimendo i rendimenti prima che la flessibilità del capitale possa reagire.

Questo valore è superiore al margine operativo storico del 34% del titolo BAC su un anno, il che implica che il modello presuppone una migliore disciplina dei costi in assenza di stress ciclico del credito.

3. Multiplo P/E in uscita: 11,1x

Storicamente, le grandi banche diversificate scambiano a multipli di guadagno contenuti che riflettono l'intensità di capitale, i vincoli normativi e la sensibilità degli utili alle condizioni macro piuttosto che la scarsità strutturale.

Il multiplo di uscita di 11,1× si allinea alla redditività normalizzata ipotizzando rendimenti di metà ciclo, qualità del credito stabile e nessuna espansione incrementale del multiplo oltre le attuali aspettative del mercato.

La realizzazione dipende dal mantenimento dei rendimenti sul capitale netto tangibile in progressione verso la metà del ciclo, evitando al contempo gli shock normativi o creditizi che storicamente comprimono i multipli di valutazione delle banche.

Questo dato è in linea con il multiplo P/E storico a 1 anno di 12×, il che indica che il modello presuppone una normalizzazione delle valutazioni piuttosto che un potenziale di rivalutazione.

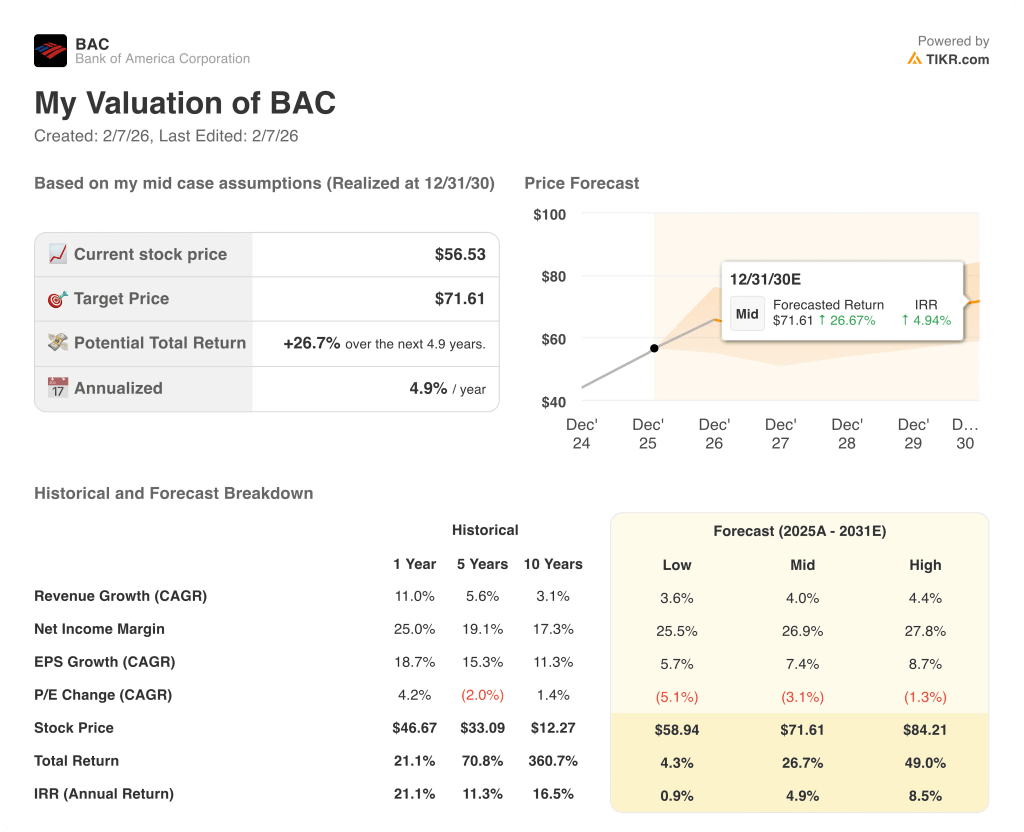

Cosa succede se le cose vanno meglio o peggio?

La performance del titolo BAC dipende dalla normalizzazione della domanda di prestiti, dalla stabilità del margine di interesse, dal controllo delle spese e dal contenimento dei costi del credito, creando percorsi differenziati fino al 2030.

- Caso basso: se la crescita dei prestiti si arresta e la normalizzazione del credito mette sotto pressione i costi, i ricavi crescono del 3,6% con margini vicini al 25,5% e la valutazione si comprime → rendimento annualizzato dello 0,9%.

- Caso medio: Con l'esecuzione del core banking stabile, la crescita dei ricavi vicina al 4,0% e i margini in miglioramento verso il 26,9% sostengono una valutazione stabile → 4,9% di rendimento annualizzato.

- Caso alto: se la domanda di prestiti riaccelera e la disciplina dei costi persiste, i ricavi raggiungono il 4,4% e i margini si avvicinano al 27,8% con un allentamento della pressione sulla valutazione → rendimento annualizzato dell'8,5%.

Quanto rialzo ha il titolo Bank of America da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo che possiate seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!