Statistiche chiave per il titolo CSX Corporation

- Performance delle ultime settimane: 5%

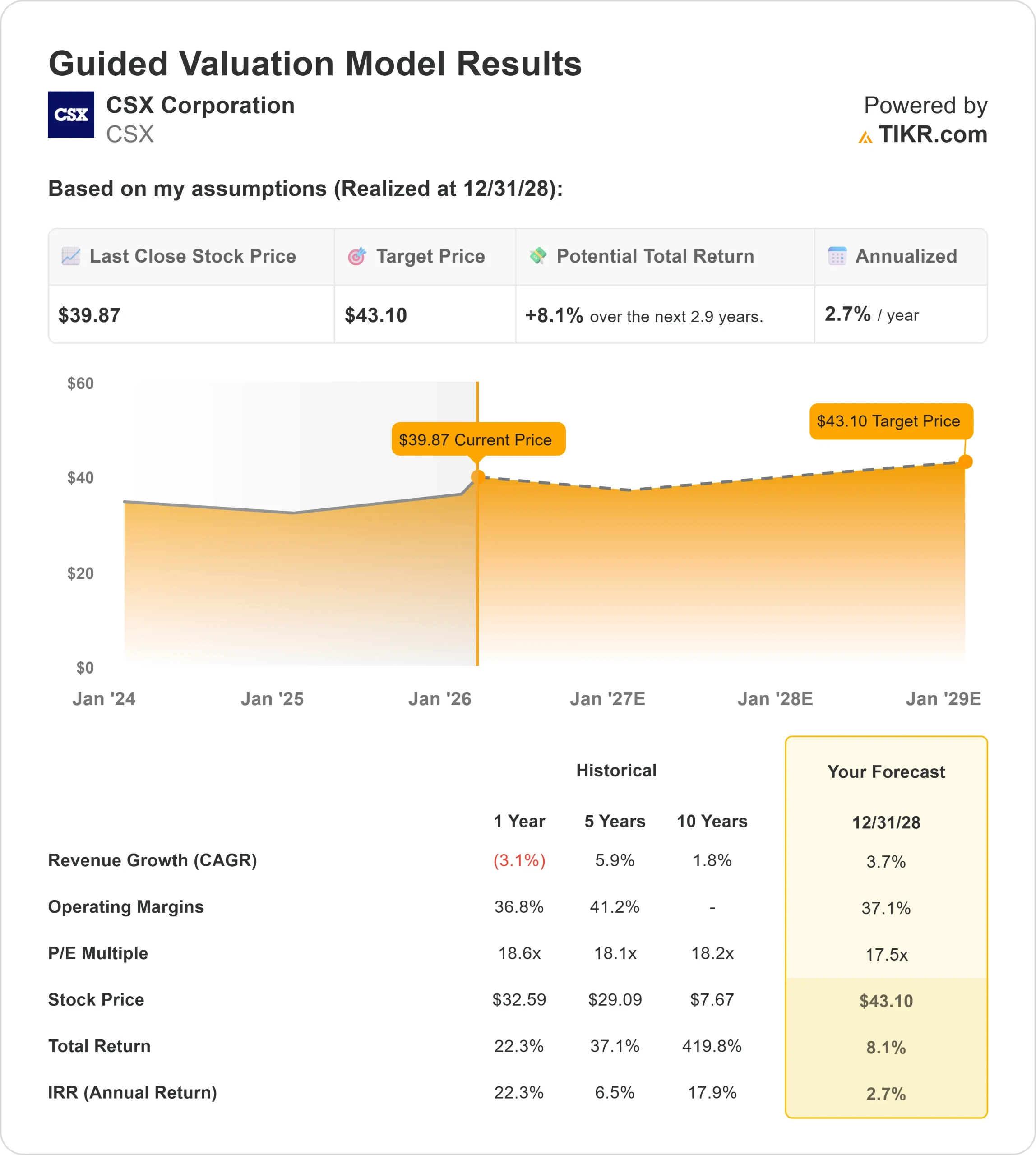

- Intervallo di 52 settimane: da $26 a $40

- Prezzo obiettivo del modello di valutazione: 43 dollari

- Rialzo implicito: 8%

Valuta i tuoi titoli preferiti come CSX Corporation con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

CSX Corporation è salita di circa il 5% questa settimana, scambiando vicino a 38 dollari per azione e muovendosi verso l'estremità superiore del suo intervallo di 52 settimane compreso tra 26 e 40 dollari.

L'avanzata si è sviluppata in modo costante nel corso della settimana, indicando un acquisto successivo piuttosto che un singolo picco guidato da un titolo.

Le revisioni degli obiettivi di prezzo degli analisti sono state un fattore chiave. Rothschild & Co Redburn ha alzato l'obiettivo a 42,50 dollari da 39 dollari e ha ribadito il rating buy (comprare), il che implica un rialzo del 12% circa, mentre Argus ha alzato l'obiettivo a 42 dollari e Raymond James a 41 dollari, mantenendo entrambi i rating rialzisti.

Il gruppo di revisioni al rialzo ha mantenuto CSX al centro dell'attenzione e ha rafforzato la fiducia nella durata degli utili e nel profilo dei margini della società.

Questa settimana CSX ha anche aggiornato gli investitori sui risultati del quarto trimestre. I volumi sono aumentati dell'1%, mentre i ricavi sono diminuiti dell'1%, con un calo dell'utile operativo e dell'utile per azione rispettivamente del 9% e del 7%, a causa di circa 50 milioni di dollari di oneri legati alla forza lavoro e alla tecnologia.

L'intermodale si è distinto per un aumento dei ricavi del 7% grazie a una crescita dei volumi del 5%. Il management ha previsto una crescita dei ricavi a una sola cifra nel 2026 e un'espansione dei margini operativi di 200-300 punti base, affermando che "stiamo ipotizzando una crescita dei ricavi a una sola cifra per l'anno".

L'attività istituzionale e degli insider ha aggiunto un contesto, ma non ha interrotto lo slancio. Strengthening Families & Communities LLC ha avviato una nuova partecipazione di circa 62.000 azioni per un valore di circa 2,2 milioni di dollari.

Mentre il New York State Common Retirement Fund ha ridotto la sua posizione dell'8% ma detiene ancora più di 2,0 milioni di azioni per un valore di circa 74 milioni di dollari.

Allo stesso tempo, l'EVP di CSX Stephen Fortune e il CAO Diana Sorfleet hanno venduto azioni per motivi legati al portafoglio e ai compensi, pur mantenendo partecipazioni consistenti, e le azioni sono rimaste ferme vicino ai massimi nonostante la divulgazione.

CSX Corporation è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 3,7%.

- Margini operativi: 37%

- Multiplo P/E di uscita: 17,5x

Le ipotesi di crescita dei ricavi rimangono conservative dopo un ciclo industriale morbido, che riflette la posizione di CSX come operatore ferroviario maturo piuttosto che come azienda ad alta crescita.

Le stime degli analisti puntano a una graduale normalizzazione guidata dall'espansione intermodale, dalle spedizioni legate alle infrastrutture e da una domanda di carbone domestico più stabile, piuttosto che da una forte ripresa dei volumi.

Questo profilo di crescita pone maggiore enfasi sulla durata dei margini e sulla leva operativa. La capacità di CSX di La capacità di CSX di sostenere margini operativi elevati attraverso la disciplina dei costi, l'ottimizzazione della forza lavoro e il miglioramento dell'efficienza della rete consente di tradurre i guadagni incrementali in crescita degli utili, ma il ritmo complessivo rimane misurato in un contesto di bassa crescita.

Sulla base di questi input, il modello di valutazione stima un prezzo obiettivo di circa 43 dollari, che implica un rialzo totale di circa l'8% in circa 2,9 anni, o circa il 2,7% annuo, indicando che il titolo appare sopravvalutato ai livelli attuali da una prospettiva di rendimento totale.

I risultati del prossimo anno si basano sull'esecuzione piuttosto che sulla rivalutazione. L'intermodalità rimane centrale, sostenuta da tempi di transito più rapidi, da una maggiore connettività della rete e dall'attivazione di nuove corsie grazie a progetti come il tunnel di Howard Street.

Allo stesso tempo, l'espansione dei margini grazie alle iniziative di produttività, la minore intensità di capitale, con un CapEx previsto per il 2026 inferiore a 2,4 miliardi di dollari, e la maggiore generazione di free cash flow sostengono la stabilità degli utili.

Ai prezzi attuali, CSX appare sopravvalutata, con rendimenti futuri probabilmente guidati dalla coerenza operativa piuttosto che da un significativo rialzo derivante dall'espansione della valutazione.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scoprire il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>