Principali risultati:

- Spostamento di scala guidato da Frontier: Verizon sta integrando Frontier per espandere i passaggi in fibra oltre i 30 milioni verso l'obiettivo a lungo termine di 50 milioni, sostenendo la crescita guidata dalla convergenza insieme a 1 miliardo di dollari di sinergie di costo previste entro il 2028.

- Esecuzione del reset degli utili: I tagli alle spese operative di 5 miliardi di dollari per il 2026 e l'obiettivo di aggiungere 750.000 postpagati segnalano una svolta verso la crescita dei volumi dopo che i margini sono scesi al 21%.

- Target di prezzo basato sul modello: sulla base di una crescita dei ricavi del 2%, margini operativi del 24% e un P/E di uscita di 8,6x, il titolo VZ potrebbe raggiungere i 60 dollari entro dicembre 2028.

- Rialzi e rendimenti: Dal prezzo attuale di 47 dollari, l'obiettivo di 60 dollari di Verizon implica un rialzo totale del 28% e un rendimento annualizzato del 9% nei prossimi 3 anni, grazie a un flusso di cassa libero vicino ai 21 miliardi di dollari e a un ritorno di capitale disciplinato.

Verizon(VZ) genera ricavi vendendo servizi wireless, connettività a banda larga e soluzioni di dispositivi a consumatori, imprese e amministrazioni pubbliche attraverso offerte di mobilità e accesso fisso su scala nazionale.

Nel 2025, Verizon ha realizzato 138 miliardi di dollari di ricavi e 81 miliardi di dollari di profitto lordo, mentre 52 miliardi di dollari di spese operative hanno compresso il reddito operativo a 29 miliardi di dollari e un margine operativo del 21%.

Nonostante la stabilità dei ricavi tra 134 e 138 miliardi di dollari nell'arco di cinque anni, i margini operativi sono scesi dal 27% nel 2021 al 21% nel 2025, a causa della pressione competitiva sostenuta e degli strati di costi accumulati.

La dirigenza ha definito il reset in modo esplicito, con l'amministratore delegato Dan Schulman che ha dichiarato: "Stiamo costruendo un forziere di 5 miliardi di dollari di risparmi sulle spese operative", insieme agli obiettivi di 750.000-1 milione di aggiunte nette postpagate e di un'espansione della scala della fibra a seguito dell'acquisizione di Frontier.

Con Verizon che scambia vicino a 9x gli utili a fronte di un multiplo di uscita modellato a 8,6x, il dibattito sulla valutazione si concentra sulla possibilità che una crescita dei ricavi del 2% e un recupero dei margini verso il 24% possano ripristinare la solidità degli utili senza un sostegno al rating.

Cosa dice il modello per il titolo VZ

La rete ad alta intensità di capitale, il mercato wireless maturo e i flussi di cassa stabili del titolo VZ limitano le aspettative di crescita nonostante la scala operativa.

Tuttavia, il modello ipotizza una crescita dei ricavi del 2%, margini del 24% e un multiplo di uscita di 9x, che produce un obiettivo di 60 dollari.

Pertanto, l'upside totale del 28% e il rendimento annualizzato del 9% previsti dal modello offrono una compensazione limitata rispetto al rischio azionario.

Il modello segnala un Sell, con un rendimento annualizzato del 9% inferiore ai tipici hurdle rate azionari, indicando una compensazione inadeguata e corretta per il rischio alla valutazione attuale.

Con un modello di rendimento annualizzato del 9% al di sotto di un tipico hurdle azionario del 10%, la valutazione privilegia la conservazione del capitale rispetto all'apprezzamento, indicando che la remunerazione prevista aggiustata per il rischio è insufficiente, giustificando una vendita basata su una logica di valutazione disciplinata.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo VZ:

1. Crescita dei ricavi: 2,2%.

Il fatturato del titolo VZ è rimasto sostanzialmente stabile tra 134 miliardi e 138 miliardi di dollari negli ultimi 5 anni, riflettendo un mercato delle telecomunicazioni statunitense maturo in cui la penetrazione del wireless è elevata e la crescita incrementale dipende dal mix piuttosto che dall'espansione degli abbonati.

L'ipotesi di crescita dei ricavi del 2,2% è supportata dalle indicazioni del management per una crescita dei ricavi da servizi compresa tra il 2% e il 3%, trainata da 750.000-1 milione di aggiunte nette postpagate e da continue aggiunte di servizi wireless fissi e in fibra.

Questo risultato dipende dalla capacità di Verizon di sostenere gli aumenti di volume senza nuovi aumenti di prezzo, mentre promozioni più elevate, un miglioramento più lento del churn o le risposte della concorrenza potrebbero rapidamente spingere la crescita dei ricavi da servizi al di sotto del piano.

Secondo le stime del consenso degli analisti, questo dato è inferiore alla crescita storica dei ricavi del 2,5% su un anno, il che indica che il modello presuppone una durata modesta piuttosto che un'accelerazione, con una tolleranza limitata per lo slittamento dell'esecuzione prima che i rendimenti si indeboliscano.

2. Margini operativi: 24,2%

Il margine operativo del titolo Verizon è sceso dal 27% nel 2021 al 21% nel 2025 a causa dell'aumento dell'intensità della concorrenza e delle spese operative, nonostante un fatturato relativamente piatto.

L'ipotesi di un margine operativo del 24,2% riflette 5 miliardi di dollari di riduzioni pianificate delle spese operative, le sinergie per l'integrazione di Frontier e una dotazione di investimenti a lungo termine più bassa, compresa tra 16 e 17 miliardi di dollari, man mano che le principali costruzioni di rete si avvicinano al completamento.

L'espansione dei margini richiede un controllo costante dei costi e il reinvestimento nell'esperienza dei clienti; qualsiasi ritardo nelle sinergie, un aumento delle spese di mantenimento o una nuova pressione sui prezzi comprimerebbero rapidamente gli utili.

Sulla base delle stime di consenso della strada, questo margine è superiore al margine operativo storico di un anno del 21,3%, il che indica che il modello presuppone un significativo recupero di efficienza che lascia poco spazio agli sforamenti dei costi prima che il sostegno della valutazione si eroda.

3. Multiplo P/E in uscita: 8,6x

Il titolo VZ è storicamente scambiato vicino a un P/E di 9x in quanto telecomunicazioni mature con flussi di cassa costanti, leva finanziaria elevata e crescita strutturale limitata.

Il multiplo di uscita 8,6x capitalizza gli utili normalizzati dopo il recupero dei margini, non incorporando alcun re-rating e ipotizzando che l'azienda rimanga valutata principalmente per la durata piuttosto che per la crescita.

Questo multiplo dipende dalla stabilità degli utili e dalla disciplina di bilancio, in quanto una crescita più lenta, una leva finanziaria più elevata o una mancata esecuzione potrebbero mettere sotto pressione la valutazione del terminale piuttosto che espanderla.

In linea con le proiezioni del consenso degli analisti, questo multiplo è inferiore al P/E storico a 1 anno di 9,0x, il che indica che il modello ipotizza una lieve compressione delle valutazioni, coerente con un'attività matura in cui i ribassi si attivano più rapidamente dei rialzi.

Cosa succede se le cose vanno meglio o peggio?

I risultati delle azioni Verizon dipendono dallo slancio degli abbonati wireless, dalla penetrazione della banda larga e dalla disciplina dei costi, che configurano una serie di percorsi guidati dall'esecuzione fino al 2030.

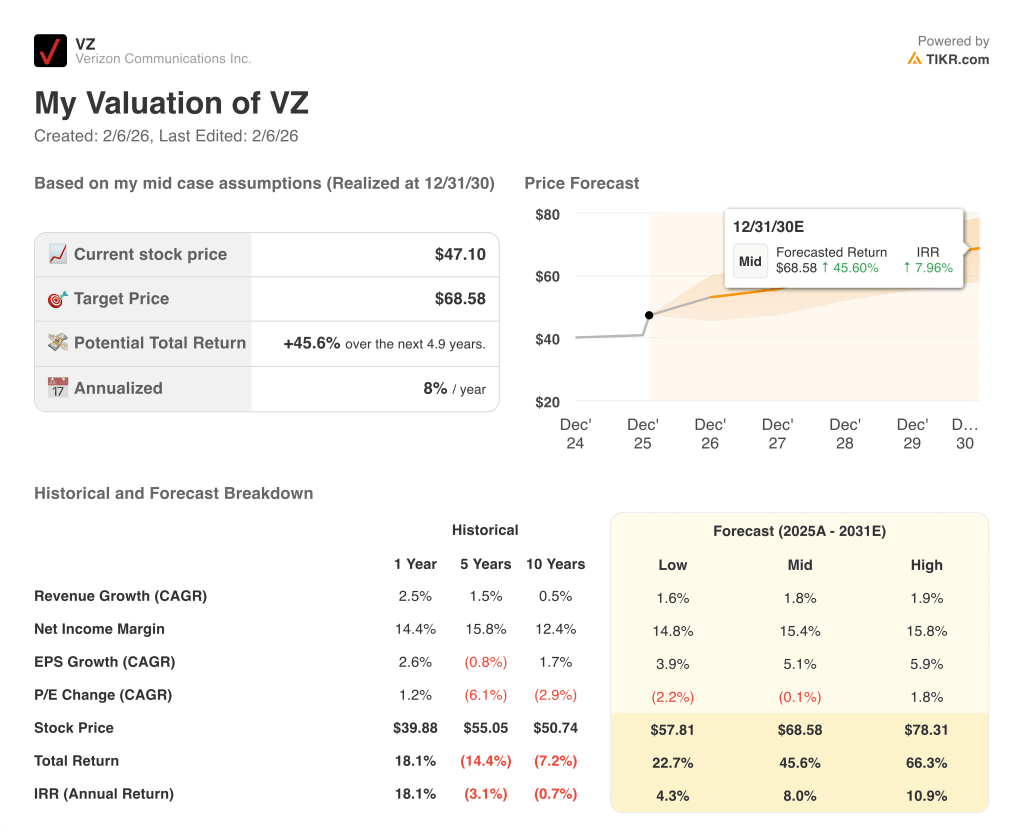

- Caso basso: se la concorrenza wireless rimane intensa e i risparmi sui costi tardano ad arrivare, i ricavi crescono di circa l'1,6% e i margini rimangono vicini al 14,8% → rendimento annualizzato del 4,3%.

- Caso medio: Con la stabilizzazione del core wireless e l'esecuzione costante della fibra, la crescita dei ricavi si avvicina all'1,8% e i margini migliorano verso il 15,4% → 8,0% di rendimento annualizzato.

- Caso alto: se la trazione della convergenza si rafforza e il controllo dei costi regge, i ricavi raggiungono circa l'1,9% e i margini si avvicinano al 15,8% → 10,9% di rendimento annualizzato.

Quanto rialzo ha il titolo Verizon da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scoprite quali titoli investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!