Punti di forza:

- EOG Resources è un importante produttore statunitense di scisto con forti margini, un'allocazione disciplinata del capitale e rendimenti costanti per gli azionisti.

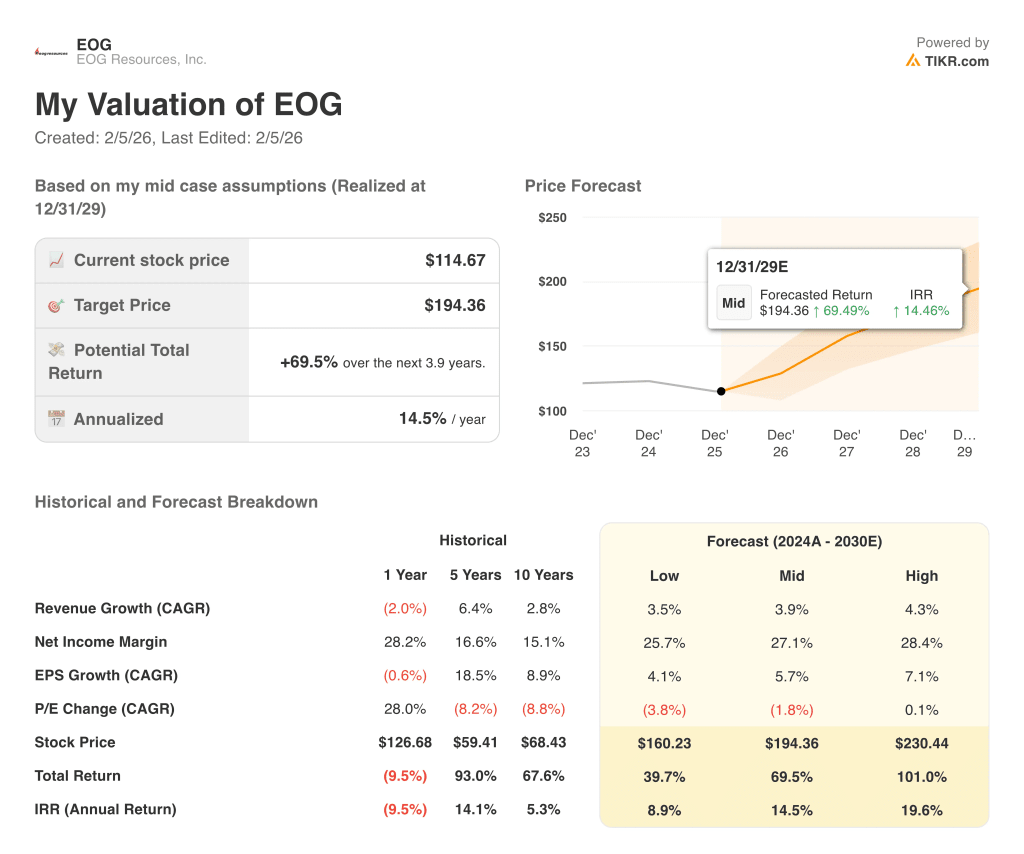

- In base alle nostre ipotesi di valutazione, il titolo EOG potrebbe ragionevolmente raggiungere i 194 dollari per azione entro dicembre 2029.

- Ciò implica un rendimento totale del 69,5% dal prezzo odierno di 115 dollari, con un rendimento annualizzato del 14,5% nei prossimi 3,9 anni.

EOG Resources (EOG) è uno dei maggiori produttori indipendenti di petrolio e gas del Nord America e continua a concentrarsi sugli asset di scisto ad alto rendimento negli Stati Uniti e a Trinidad e Tobago. La società combina una bassa leva finanziaria, una forte redditività e dividendi regolari, per cui gli investitori la considerano spesso un modo efficace per ottenere un'esposizione ai prezzi del petrolio.

EOG ha generato un rendimento totale a 5 anni del 93% e un rendimento totale a 10 anni del 67,6%, il che evidenzia come la sua strategia disciplinata abbia premiato gli azionisti a lungo termine nonostante la volatilità delle materie prime.

Ecco perché il titolo EOG potrebbe offrire solidi rendimenti fino al 2029, mantenendo la disciplina del capitale, gestendo un solido bilancio e continuando a restituire liquidità agli azionisti pur affrontando una prospettiva di crescita più lenta.

Cosa dice il modello per EOG Resources Le azioni

Abbiamo analizzato il potenziale di rialzo del titolo EOG utilizzando ipotesi di valutazione basate sulla redditività storica, sulle prospettive di crescita moderata e sugli attuali multipli di negoziazione del terminale TIKR e del nostro modello guidato.

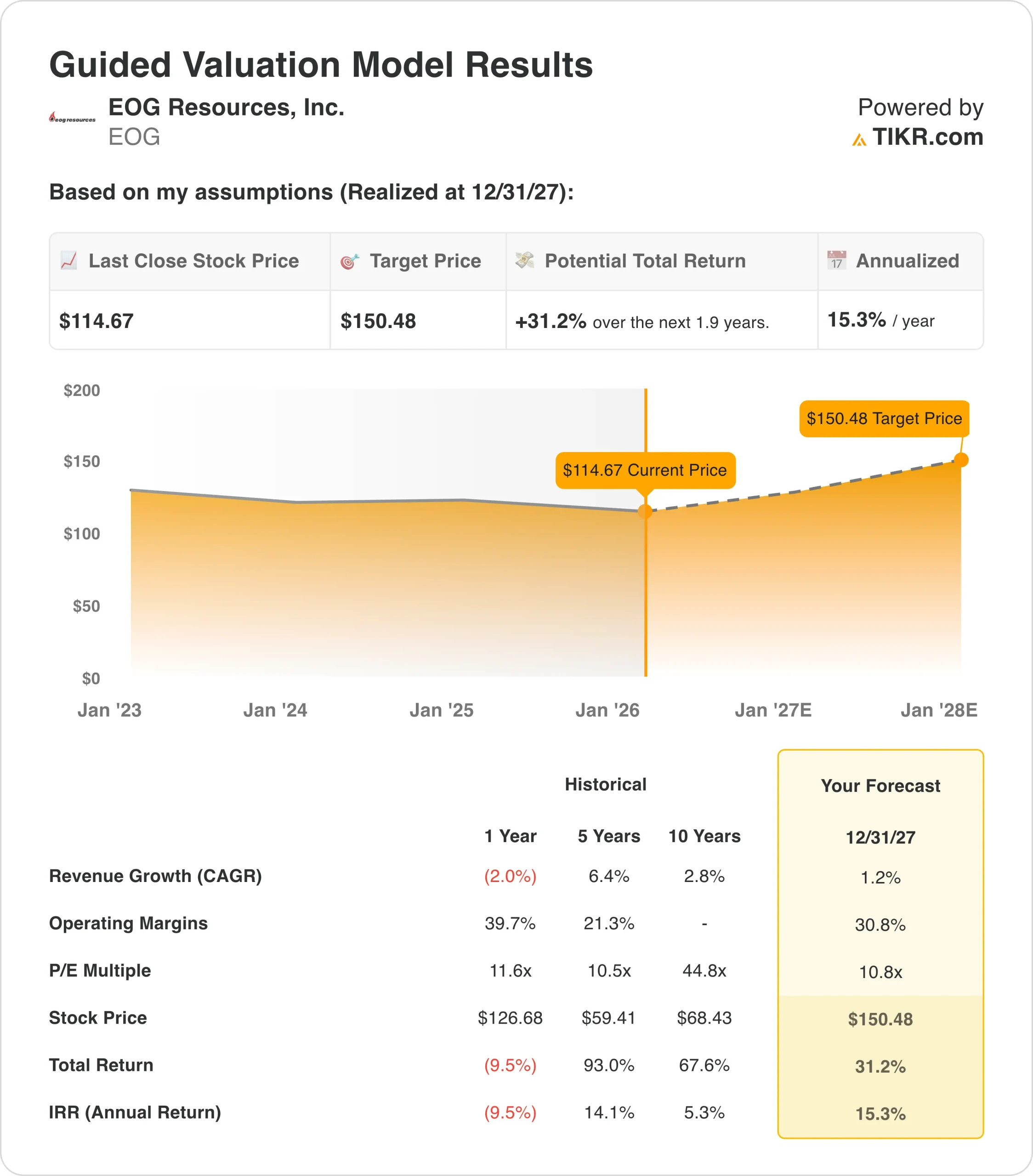

Sulla base delle stime di una crescita annuale dei ricavi dell'1,2%, di margini operativi del 30,8% e di un multiplo P/E normalizzato di 10,8x, il modello guidato prevede che il titolo EOG possa passare da 115 a 150 dollari per azione entro dicembre 2027.

Si tratterebbe di un rendimento totale del 31,2%, o di unrendimento annualizzato del 15,3% nei prossimi 1,9 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni EOG Resources:

1. Crescita dei ricavi: 1,2%.

Sulla base delle stime di consenso degli analisti, utilizziamo un CAGR dei ricavi dell'1,2% fino a dicembre 2027, modesto rispetto all'ultimo CAGR triennale dei ricavi dell'8,3%.

Le stime sui ricavi a due anni del Terminale TIKR indicano attualmente un CAGR negativo del 2,2%, quindi l'input di crescita del modello si colloca leggermente al di sopra di queste previsioni prudenti. Questa differenza riflette il fatto che gli analisti si aspettano una pressione sui ricavi a breve termine a causa di ipotesi di prezzi delle materie prime più deboli e di una crescita dei volumi più lenta, anche se EOG ha registrato un'espansione positiva a lungo termine.

La contrazione dei ricavi a un anno di circa il 2% mostra anche come le oscillazioni a breve termine dei prezzi del petrolio e del gas possano influire sui risultati di bilancio, ma il più ampio CAGR a cinque anni del 6,4% evidenzia la capacità di recupero nell'arco di un ciclo completo.

Sulla base di questo contesto, l'ipotesi di crescita dei ricavi dell'1,2% si colloca a metà strada tra i recenti cali e la storia a più lungo termine, fornendo così una prospettiva conservativa ma positiva nell'arco temporale del modello.

2. Margini operativi: 30.8%

Il margine EBIT degli ultimi dodici mesi di EOG è del 31,6% e la valutazione guidata ipotizza margini operativi del 30,8% entro il 2027, molto vicini a questo livello recente.

Nell'ultimo anno la società ha registrato un margine operativo del 39,7% nella visione del modello storico e il suo margine quinquennale è superiore al 20%, quindi la redditività è rimasta forte anche in presenza di oscillazioni dei prezzi delle materie prime.

Metriche di efficienza come il 62,3% di margine lordo, il 18,5% di ROE e il 15,8% di ROIC supportano l'idea che EOG abbia una base di asset strutturalmente efficiente e un controllo dei costi disciplinato.

Poiché l'azienda mantiene anche un basso livello di leva finanziaria, con un debito netto rispetto all'EBITDA di soli 0,36x, la performance operativa non si basa molto sull'ingegneria finanziaria, che può essere importante nei settori ciclici delle risorse.

Pertanto, l'utilizzo di un margine operativo del 30,8% nel modello appare coerente con i risultati storici e la redditività attuale, senza ipotizzare un'ulteriore espansione.

3. Multiplo P/E di uscita: 10,8x

Il titolo EOG è attualmente scambiato a un multiplo P/E dei prossimi dodici mesi di 12,57x e il modello ipotizza un P/E di uscita di 10,8x. Questo multiplo di uscita è leggermente inferiore al livello attuale e anche al P/E degli ultimi dodici mesi di 11,41x, il che lascia spazio a una potenziale compressione del multiplo piuttosto che a un'espansione.

La valutazione del titolo si colloca all'interno di una fascia ragionevole rispetto alle sue metriche di qualità e al rendimento da dividendo del 3,6%, per cui un P/E di uscita di 10,8x può essere visto come una normalizzazione conservativa piuttosto che come uno scenario ottimale.

Poiché il modello indica ancora rendimenti annualizzati compresi tra i due e i dieci anni anche con questo multiplo più basso, la maggior parte della performance attesa deriva dagli utili e dalla generazione di cassa piuttosto che dalla rivalutazione del multiplo.

In altre parole, in base a queste ipotesi, il potenziale di rendimento di EOG è legato più alla redditività sostenuta e alle distribuzioni agli azionisti che all'assegnazione di una valutazione più elevata da parte del mercato.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni EOG fino al 2030 mostrano risultati diversi in base alle variazioni della crescita dei ricavi, dei margini e dei multipli di valutazione del modello (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Crescita dei ricavi del 3,5%, margini più bassi del 25,7% e una variazione del P/E negativa del 3,8% all'anno → rendimenti annuali del 6,2%.

- Caso medio: crescita dei ricavi del 3,9%, margine di utile netto del 27,1% e compressione del P/E dell'1,8% all'anno → 11,9% di rendimento annuo

- Caso alto: crescita dei ricavi del 4,3%, margini del 28,4% e multipli P/E piatti → 16,9% di rendimenti annuali

Anche nel caso conservativo basso, il titolo EOG genera rendimenti vicini alla fascia alta a una cifra nel modello, sostenuti dalla sua forte redditività, dalla leva finanziaria modesta e dai continui ritorni di cassa attraverso i dividendi.

I casi medio e alto superano entrambi il 10% di rendimento annualizzato, con il caso alto che supera il 15%, il che collocherebbe EOG tra le opportunità più interessanti in queste particolari ipotesi.

Scopri cosa pensano gli analisti del titolo EOG in questo momento (gratuitamente con TIKR) >>>

Quanto rialzo ha il titolo EOG Resources Resourcesda qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!