Principali risultati:

- Aflac continua a generare flussi di cassa stabili dai suoi franchise assicurativi integrativi in Giappone e negli Stati Uniti, sostenuti da forti margini e rendimenti sul capitale.

- In base alle nostre ipotesi di valutazione, il titolo AFL potrebbe ragionevolmente raggiungere i 138 dollari per azione entro dicembre 2029.

- Ciò implica un rendimento totale del 21,8% dal prezzo odierno di 114 dollari, con un rendimento annualizzato del 5,2% nei prossimi 3,9 anni.

Aflac Incorporated (AFL) continua a sfruttare le sue posizioni di leadership in Giappone e negli Stati Uniti per vendere prodotti assicurativi integrativi sulla salute e sulla vita, mantenendo interessanti parametri di redditività come un margine EBIT del 30,0% e un rendimento del capitale proprio del 15,6%.

L'assicuratore beneficia di un bilancio conservativo, con un debito netto/EBITDA LTM di 1,40x e un rendimento da dividendo del 2,3%, e ha premiato gli azionisti con un rendimento totale dell'8,8% nell'ultimo anno, quando il titolo è salito a 113,62 dollari, vicino ai massimi da 52 settimane di 115,84 dollari.

I recenti catalizzatori includono la pubblicazione dei risultati dell'anno fiscale 2025 il 4 febbraio 2026 e l'odierna telefonata sugli utili 2025, mentre gli investitori tengono d'occhio anche l'imminente conferenza di UBS Financial Services dell'11 febbraio e il prossimo dividendo in contanti di 0,61 dollari per azione previsto per il 18 febbraio 2026.

Questi eventi, insieme ai regolari comunicati sugli utili di Aflac fino al 2026, forniscono punti di controllo continui su come il management sta gestendo la modesta crescita dei ricavi dello 0,4% e la crescita dell'EPS dello 0,7%.

Ecco perché il titolo Aflac potrebbe fornire rendimenti costanti ma moderati fino al 2029, in quanto bilancia la lenta crescita dei ricavi con margini elevati, forti rendimenti del capitale e una valutazione che riflette già gran parte della sua qualità.

Cosa dice il modello per il titolo Aflac

Abbiamo analizzato il potenziale di rialzo del titolo Aflac utilizzando ipotesi di valutazione basate sulla resilienza dell'attività di assicurazione integrativa, sulla solida redditività e sulla lenta crescita dei ricavi prevista.

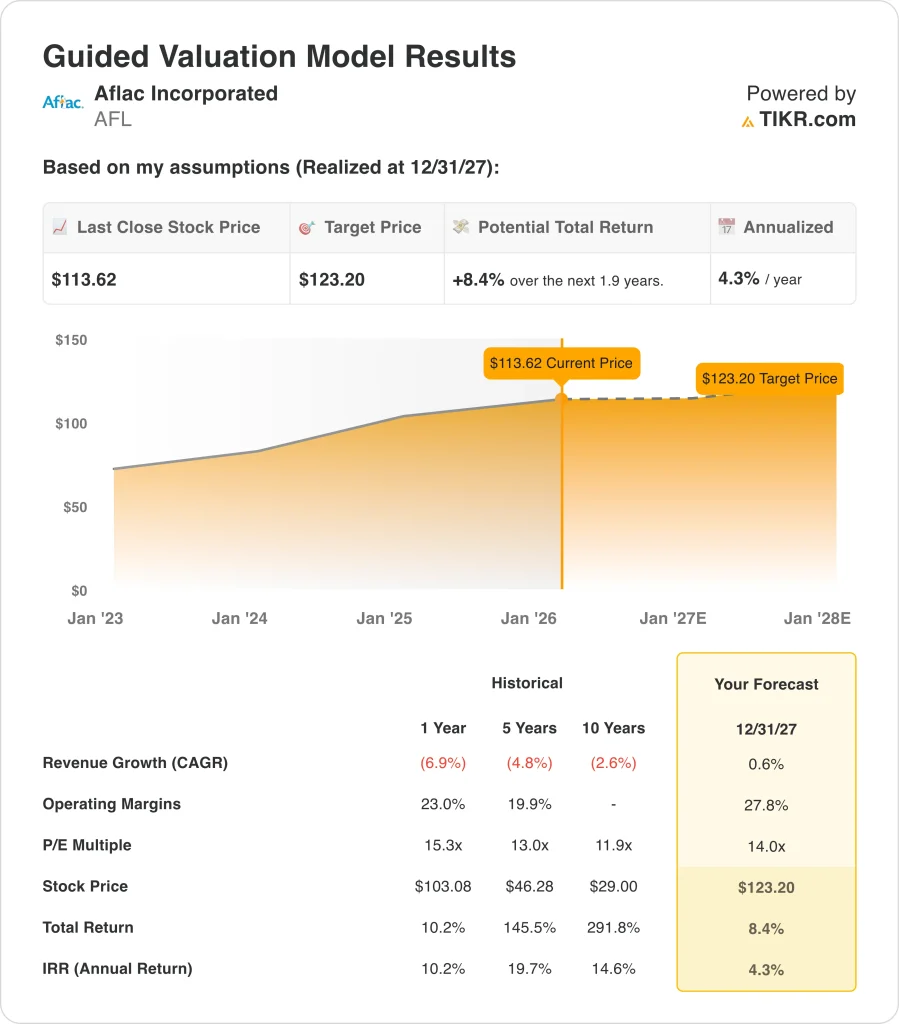

Sulla base delle stime di una crescita annua dei ricavi dello 0,6%, di margini operativi del 27,8% e di un multiplo P/E normalizzato di 14,0x, il modello prevede che il titolo Aflac possa salire da 114 a 123 dollari per azione entro dicembre 2027.

Si tratterebbe di un rendimento totale dell'8,4%, o di un rendimento annualizzato del 4,3% nei prossimi 1,9 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Aflac:

1. Crescita dei ricavi: 0,6%

La performance storica dei ricavi di Aflac è stata modesta, con un calo del 6,9% nell'ultimo anno e un CAGR del 2,6% nell'ultimo decennio, in parte a causa dell'impatto valutario in Giappone e del riposizionamento del portafoglio.

Tuttavia, gli analisti prevedono ora una crescita dei ricavi molto bassa ma positiva. Sulla base delle stime di consenso degli analisti, utilizziamo un CAGR dello 0,6% fino al 2027, che si allinea al CAGR dei ricavi a 2 anni della società, pari allo 0,4%, indicato nella panoramica TIKR.

Questa ipotesi conservativa sui ricavi riconosce i mercati maturi e la limitata crescita organica di Aflac, ma riflette anche la capacità dell'azienda di sostenere la sua base premium attraverso il rinnovamento dei prodotti e la forza della distribuzione in Giappone e negli Stati Uniti piuttosto che un'espansione significativa.

2. Margini operativi: 27,8%

L'attività di Aflac rimane altamente redditizia. Sulla base delle stime di consenso degli analisti, utilizziamo un margine operativo del 27,8%, leggermente inferiore all'attuale margine EBIT LTM del 30,0% indicato nei dati di efficienza di TIKR.

Questa ipotesi di margine riflette l'esperienza del management nella sottoscrizione disciplinata e nel controllo delle spese, ma tiene anche conto di alcune pressioni dovute ai rendimenti degli investimenti, ai cambiamenti normativi e al mix di prodotti, lasciando comunque ad Aflac uno dei profili di margine più forti del settore assicurativo.

Poiché Aflac opera in gran parte nel settore delle assicurazioni integrative, con un andamento dei sinistri relativamente prevedibile, è stata storicamente in grado di mantenere una redditività interessante anche durante la volatilità macroeconomica, e il modello ipotizza che ciò continui.

3. Multiplo P/E di uscita: 14,0x

Attualmente il titolo Aflac viene scambiato con un P/E dei prossimi dodici mesi di 15,77x e un P/E trailing di 14,80x, mentre noi utilizziamo un multiplo di uscita normalizzato leggermente inferiore, pari a 14,0x entro il 2027, basato sulle stime di consenso degli analisti.

Questo multiplo riflette il franchising duraturo dell'azienda, i forti rendimenti sul capitale e l'allocazione del capitale favorevole agli azionisti, ma incorpora anche la realtà della crescita lenta prevista e degli utili sensibili ai tassi d'interesse.

Con il titolo vicino ai massimi di 52 settimane e con un rendimento annualizzato del 4,3% secondo queste ipotesi, il modello a breve termine suggerisce che gran parte della qualità di Aflac si riflette già nella valutazione attuale, soprattutto dopo il solido rendimento totale del 10,2% dello scorso anno.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni Aflac fino al 2029 mostrano risultati diversi in base alla crescita degli utili, ai margini e alla valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita dei ricavi e degli EPS rallenta e la valutazione si contrae → rendimento annuo del 6,2%.

- Caso medio: gli utili crescono in linea con le nostre ipotesi di base e il multiplo si mantiene vicino ai livelli attuali → 11,9% di rendimenti annuali

- Caso alto: gli utili e i rendimenti del capitale sorprendono positivamente e il mercato sostiene un multiplo più forte → 16,9% di rendimenti annuali

Anche nel caso ottimistico, i rendimenti annui modellati di Aflac rimangono a metà delle due cifre, quindi il titolo sembra più vicino a una valutazione equa che a una profonda sottovalutazione in base a queste ipotesi.

Vedere che cosa pensano gli analisti del titolo AFL in questo momento (gratis con TIKR) >>>

Quanto rialzo ha il titolo Aflac da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!