Aspetti salienti:

- Ingresso di Exact Sciences: il titolo Abbott riflette l'acquisizione di Exact Sciences per oltre 3 miliardi di dollari, che aggiunge una piattaforma di diagnostica oncologica in crescita del 15% al mix di prodotti diagnostici di Abbott.

- Reset della nutrizione: il titolo Abbott sconta ora un reset della nutrizione per il 2026 basato su azioni di prezzo per il quarto trimestre e almeno 8 lanci di nuovi prodotti nell'arco di 12 mesi.

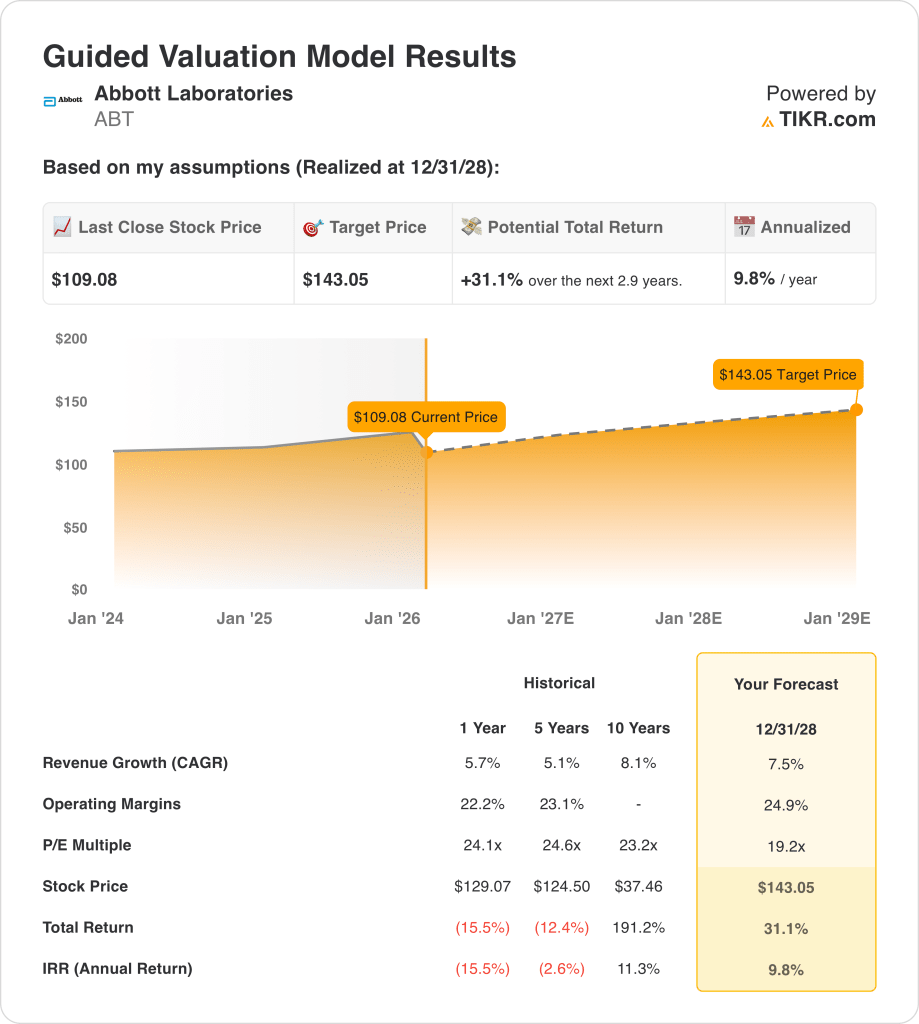

- Modello di prezzo: il titolo Abbott potrebbe raggiungere 143 dollari entro il 2028 con una crescita dei ricavi dell'8%, margini operativi del 25% e un multiplo di uscita di 19x.

- Matematica del rendimento: dai 109 dollari di oggi, il titolo Abbott implica un rialzo del 31% e un rendimento annualizzato del 10% fino al 2028.

Abbott(ABT) vende prodotti sanitari in 4 segmenti, con ricavi ancorati ai settori della diagnostica, dei dispositivi medici, della nutrizione e dei prodotti farmaceutici consolidati che servono ospedali, cliniche e consumatori su scala globale.

Il titolo ABT ha registrato 44 miliardi di dollari di ricavi nel 2025 e 25 miliardi di dollari di utile lordo, compensati da 17 miliardi di dollari di spese operative che hanno prodotto 8 miliardi di dollari di utile operativo e un margine operativo del 19%.

L'assetto di Abbott per il 2026 si basa sulla crescita dei dispositivi medici e sulla normalizzazione della diagnostica, mentre la nutrizione si orienta verso il volume dopo che i prezzi dell'era dell'inflazione hanno fatto pressione sulla domanda, con la pianificazione da parte del management di almeno 8 nuovi prodotti per la nutrizione nei prossimi 12 mesi.

L'amministratore delegato di Abbot Robert Ford, nel corso della conferenza stampa dello scorso 22 gennaio, ha dichiarato: "Prevediamo che il 2026 sarà un altro anno alimentato dall'innovazione, dall'eccellenza operativa e dall'esecuzione strategica", indicando un obiettivo di crescita del 7% delle vendite organiche e del 10% dell'EPS rettificato.

Il titolo ABT viene ora scambiato a un valore di riferimento di 24x per gli utili, mentre il modello ipotizza un multiplo di uscita di 19x, creando una tensione tra le aspettative di crescita dell'8% e il supporto della valutazione di 143 dollari entro il 2028.

Cosa dice il modello per il titolo ABT

Le dimensioni di Abbott e il suo posizionamento difensivo nel settore sanitario sostengono una performance costante, anche se l'intensità del capitale limita le aspettative di rendimento nonostante la forza della concorrenza.

Tuttavia, il modello ipotizza una crescita dei ricavi dell'8%, margini del 25% e un multiplo di uscita pari a 19x, che porta a un prezzo obiettivo di 143 dollari.

Pertanto, l'upside totale del 31% e il rendimento annualizzato del 10% previsti dal modello offrono una compensazione limitata dei costi di opportunità rispetto al rischio azionario.

Il modello segnala un "Sell" (vendere), poiché il rendimento annualizzato del 10% scende al di sotto delle soglie di riferimento per le azioni, indicando un'insufficiente compensazione corretta per il rischio.

Con un rendimento annualizzato del 10% al di sotto di un tipico hurdle azionario, la valutazione enfatizza la conservazione del capitale rispetto all'apprezzamento, indicando una remunerazione insufficiente corretta per il rischio e giustificando una vendita in base a una logica disciplinata di allocazione del capitale.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ABT:

1. Crescita dei ricavi: 7,5%.

La base dei ricavi di Abbott comprende dispositivi medici, diagnostica, nutrizione e prodotti farmaceutici consolidati, con una crescita decennale dei ricavi dell'8,1% che costituisce un riferimento impegnativo per il ciclo lungo.

L'andamento attuale vede i Dispositivi Medici in crescita del 10,5% e l'EPD del 7%, mentre la Diagnostica subisce una flessione del 3,5% a causa del previsto ritiro dei test COVID.

I catalizzatori per il futuro includono le approvazioni di Volt e TactiFlex Duo, la copertura CMS per TriClip e CardioMEMS e un percorso di chiusura di Exact Sciences con il voto degli azionisti del 20 febbraio.

Secondo le stime del consenso degli analisti, la crescita dei ricavi del 7,5% si interrompe prima se Nutrition rimane negativa per oltre 2 trimestri, lasciando la valutazione dipendente da un minor numero di segmenti, e questo è superiore al 5,7% storico a 1 anno, quindi lo slittamento indebolisce rapidamente i risultati.

2. Margini operativi: 24,9%

Il margine operativo di Abbott a 1 anno del 22,2% e il livello a 5 anni del 23,1% riflettono un portafoglio che storicamente sostiene costanti aumenti di efficienza.

La redditività attuale mostra un margine operativo rettificato del 25,8% nel quarto trimestre e un intervallo di miglioramento annuale dichiarato di 50-70 punti base.

Il sostegno ai margini proviene dalla scala dei dispositivi medici, dallo slancio dei laboratori Core al di fuori della Cina e dai livelli di spesa disciplinati, anche se la Nutrizione ha ripristinato i prezzi e le promozioni.

In base alle stime del consenso di strada, i margini del 24,9% vengono meno se le azioni sui prezzi della nutrizione riducono il mix e le tariffe persistono, costringendo a reinvestimenti che comprimono gli utili, e questo è superiore al 23,2% storico a un anno, quindi la disciplina di esecuzione deve essere mantenuta.

3. Multiplo P/E in uscita: 19,2x

Il multiplo P/E a 1 anno di Abbott, pari a 24,1x, contrasta con un multiplo terminale più conservativo che ipotizza una minore rivalutazione entro il 2028.

Il multiplo di uscita di 19,2x capitalizza la durata degli utili dopo che il modello ha già incorporato una crescita del 7,5% e margini del 24,9%.

Questo multiplo considera i risultati di fine periodo come normalizzati dal mercato per una large-cap matura, limitando la dipendenza della valutazione dal sentiment piuttosto che dai fondamentali.

In linea con le proiezioni del consenso degli analisti, 19,2x non perdona se la crescita o i margini non vengono raggiunti, poiché la delusione tipicamente comprime ulteriormente i multipli, ed è inferiore al 24,1x storico a un anno, il che indica che il modello presuppone una compressione delle valutazioni.

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo Abbott dipendono dall'adozione dei dispositivi medici, dalla normalizzazione della diagnostica e dalla disciplina nell'esecuzione del portafoglio, creando una serie di possibili percorsi fino al 2030.

- Caso basso: se lo slancio dei dispositivi rallenta e la diagnostica rimane disomogenea, i ricavi crescono di circa il 7% e i margini restano vicini al 20% → rendimento annualizzato del 6%.

- Caso medio: se i dispositivi e la nutrizione si stabilizzano come previsto, la crescita dei ricavi si avvicina al 7% e i margini migliorano verso il 22% → rendimento annualizzato del 10%.

- Caso alto: se il lancio dei dispositivi supera le aspettative e l'efficienza migliora, i ricavi raggiungono circa l'8% e i margini si avvicinano al 23% → 15% di rendimento annualizzato.

Quanto margine di rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scoprite quali titoli investitori miliardari stanno acquistando in modo che possiate seguire i migliori investitori.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!