Punti di forza:

- Mix upstream vantaggioso: Le azioni Exxon Mobil ancorano il piano 2030 alla Guyana a circa 875.000 barili al giorno e al Permiano a 1.800.000 barili equivalenti di petrolio al giorno, spingendo gli asset avvantaggiati verso il 65% del portafoglio upstream.

- Sviluppo a basse emissioni di carbonio: Il titolo Exxon Mobil aggiunge opzionalità in quanto il management punta all'avvio di più impianti CCS in Texas e Louisiana nel 2026 e prevede il primo GNL a Golden Pass nel marzo 2026.

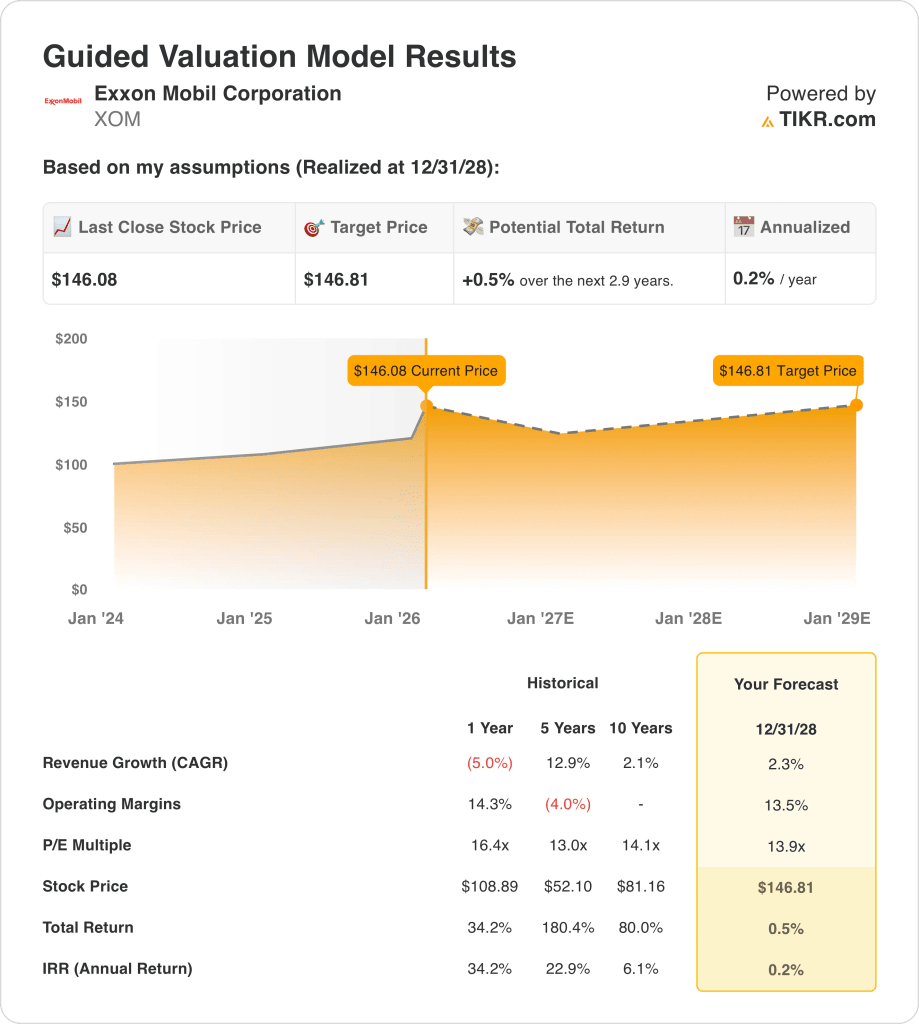

- Ancora di valutazione: Il titolo Exxon Mobil implica un target di 147 dollari entro dicembre 2028, utilizzando una crescita dei ricavi del 2% circa, margini operativi del 14% e un P/E di uscita di 14x, dato che gli utili si normalizzeranno nel corso del ciclo.

- Matematica del rendimento: Il titolo Exxon Mobil a 146 dollari rispetto a un obiettivo di 147 dollari implica un rialzo totale dell'1% circa e un rendimento annualizzato dello 0% su circa 3 anni, il che indica che il prezzo attuale sconta già i fondamentali di base.

Exxon Mobil(XOM) genera ricavi attraverso l'upstream del petrolio e del gas, la raffinazione dei carburanti e i prodotti chimici e speciali, con 332 miliardi di dollari di ricavi nel 2025 che riflettono la scala tra energia, prodotti chimici e materiali ad alte prestazioni venduti con i marchi Exxon, Esso e Mobil.

L'anno scorso, 97 miliardi di dollari di profitto lordo sono stati parzialmente compensati da circa 54 miliardi di dollari di spese operative, che hanno portato a circa 43 miliardi di dollari di reddito operativo e a margini operativi vicini al 13%, a causa della ciclicità del downstream e dei prodotti chimici.

La Exxon Mobil sta orientando il capitale verso i barili avvantaggiati e l'esecuzione guidata dalla tecnologia.

Inoltre, l'amministratore delegato Darren Woods ha dichiarato, durante la telefonata di presentazione degli utili del gennaio 2026, che "per noi non esiste un picco Permian a breve termine", citando le oltre 40 tecnologie attualmente in fase di sperimentazione.

La società inquadra la prossima fase di crescita degli utili come strutturale, prevedendo una crescita degli utili di circa 25 miliardi di dollari e una crescita del flusso di cassa di 35 miliardi di dollari dal 2024 al 2030 e puntando a 20 miliardi di dollari di risparmi entro il 2030 rispetto al 2019.

Il titolo XOM a $146 e a circa 14x i prezzi degli utili è in un percorso stabile, e il dibattito si concentra sul fatto che la durata dei ricavi di $332 miliardi e i margini del 13% giustifichino solo l'1% di rialzo a $147 entro il 2028.

Cosa dice il modello per il titolo XOM

Il mix di upstream e downstream ad alta intensità di capitale del titolo Exxon Mobil limita le aspettative, mantenendo le ipotesi di crescita dei ricavi al 2,3%.

Tuttavia, il modello applica margini operativi del 13,5% e un multiplo di uscita di 13,9x, ottenendo un prezzo obiettivo di 146,81 dollari.

Pertanto, il modello di rialzo totale dello 0,5% e il rendimento annualizzato dello 0,2% non superano i test di base del costo opportunità del capitale.

Il modello segnala una vendita, poiché un rendimento annualizzato dello 0,2% non compensa il rischio azionario.

Con un rendimento annualizzato dello 0,2% rispetto a un ostacolo azionario del 10%, la valutazione implica la conservazione del capitale, non l'apprezzamento, e non riesce a compensare il rischio azionario, rafforzando la conclusione Sell.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Exxon Mobil:

1. Crescita dei ricavi: 2,3%

La base dei ricavi di Exxon Mobil riflette un portafoglio energetico maturo, in cui la scala a monte e l'esposizione a valle producono storicamente una crescita ciclica piuttosto che strutturalmente crescente.

L'attuale esecuzione sostiene un'espansione modesta, con i volumi vantaggiosi della Guyana e del Permiano che compensano la debolezza dei prezzi di raffinazione e dei prodotti chimici.

Per sostenere una crescita del 2,3% sono necessarie aggiunte stabili di produzione e un'allocazione disciplinata del capitale, mentre un indebolimento dei prezzi delle materie prime o una pressione sui margini a valle rallenterebbero rapidamente il progresso della linea superiore.

L'ipotesi di crescita del 2,3% si colloca al di sotto del recente ritmo del 5% su un anno, inquadrando Exxon Mobil come un'azienda matura e orientata al ciclo piuttosto che come una piattaforma di ricavi in espansione strutturale.

2. Margini operativi: 13.5%

I margini operativi di Exxon Mobil riflettono i vantaggi di scala e gli asset integrati, ma i risultati storici mostrano una sensibilità agli spread di raffinazione e ai cicli della domanda chimica.

I risultati recenti sostengono margini di media entità, con il controllo dei costi e i vantaggi dei barili a monte compensati da una redditività più debole a valle e nei prodotti chimici.

Il mantenimento di margini del 13,5% richiede una continua disciplina di esecuzione e condizioni operative stabili, mentre l'inflazione dei costi o la compressione dei margini si ripercuoterebbero rapidamente sugli utili.

Con un margine del 13,5%, l'ipotesi di margine è inferiore al livello del 14,3% raggiunto nell'ultimo anno, e riflette le aspettative di normalizzazione, in quanto il downstream e il settore chimico stanno migliorando l'efficienza.

3. Multiplo P/E di uscita: 13,9x

Il multiplo P/E di uscita capitalizza gli utili terminali di un'azienda energetica matura e ad alta intensità di capitale, con una crescita normalizzata e limitate aspettative di rivalutazione a lungo termine.

Un multiplo di 13,9x è in linea con la stabilità degli utili, ipotizzando che Exxon Mobil mantenga la scala, la disciplina dei costi e i ritorni di capitale senza incorporare un'ulteriore espansione dei margini.

La coerenza dell'esecuzione sostiene questo multiplo, ma la volatilità degli utili o la minore durata dei flussi di cassa metterebbero sotto pressione in modo sproporzionato la valutazione finale.

Il multiplo d'uscita di 13,9x si confronta con un livello di 16,4x nell'ultimo anno, che contiene un vincolo di valutazione e limita la dipendenza da un'espansione sostenuta del multiplo.

Cosa succede se le cose vanno meglio o peggio?

La performance del titolo Exxon Mobil è determinata dall'esecuzione della produzione, dai cicli dei margini di raffinazione e chimici e dalla disciplina delle spese, con diverse possibili traiettorie fino al 2030.

- Caso basso: I prezzi a monte in attenuazione e la leva finanziaria limitata mantengono il fatturato vicino all'1,3% e i margini intorno al 9,3% → -2,1% di rendimento annualizzato.

- Caso medio: Con le attività principali in costante esecuzione, la crescita dei ricavi si avvicina all'1,4% e i margini migliorano verso il 9,8% → 1,7% di rendimento annualizzato.

- Caso alto: se i volumi avvantaggiati e il controllo dei costi si rafforzano, i ricavi raggiungono l'1,6% e i margini si avvicinano al 10,2% → 5,0% di rendimento annualizzato.

Quanto rialzo ha il titolo XOM da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!