I punti chiave:

- Reset aziendale: Home Depot ha tagliato 800 ruoli di supporto e ha riportato il personale aziendale a 5 giorni in ufficio, rafforzando l'esecuzione in quanto Home Depot mira a un processo decisionale più rapido in 2350 negozi.

- Espansione della piattaforma Pro: Home Depot ha lanciato strumenti di elencazione dei materiali guidati dall'intelligenza artificiale e ha ampliato il finanziamento Pro, sostenendo un mercato Pro da 600 miliardi di dollari in cui Home Depot genera oltre 90 miliardi di dollari di vendite annuali Pro.

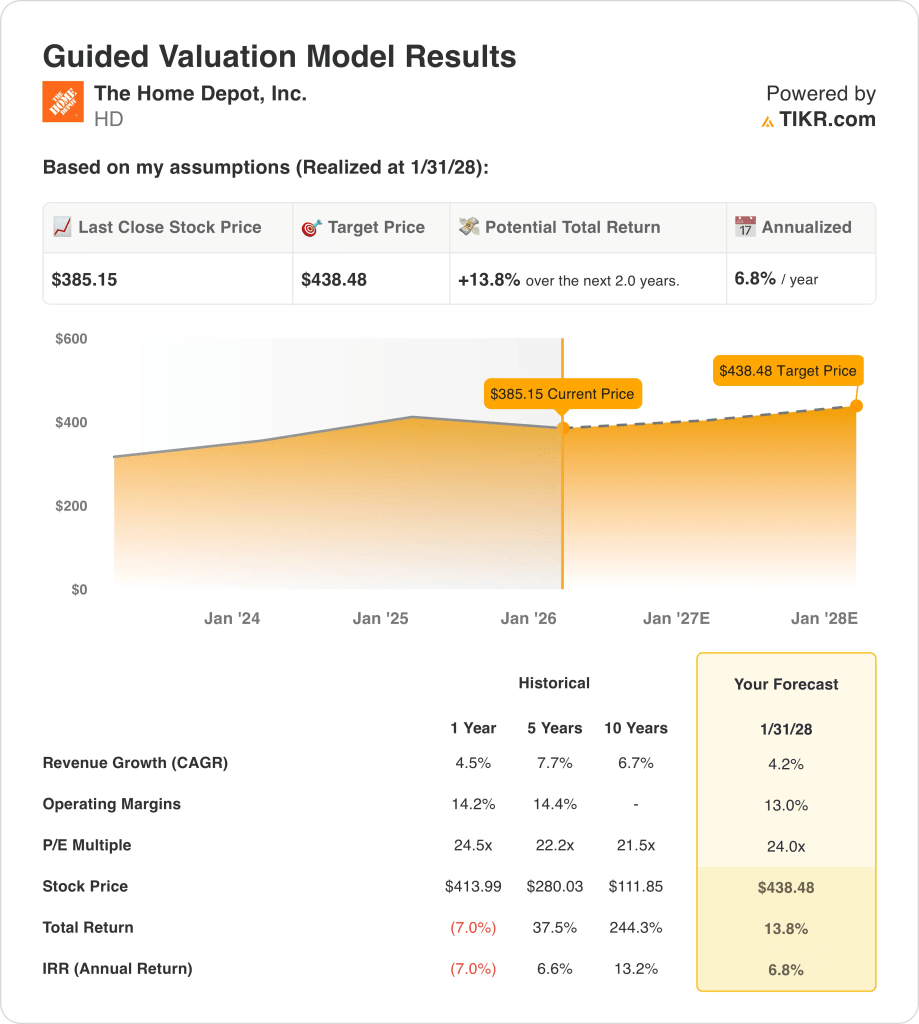

- Valutazione ancorata: Sulla base di una crescita dei ricavi del 4%, margini operativi del 13% e un multiplo di uscita di 24x, il titolo Home Depot riflette un prezzo obiettivo di 438 dollari entro il 2028, quando gli utili si stabilizzeranno.

- Matematica del rendimento: Da un prezzo di 385 dollari, l'obiettivo di 438 dollari implica un rialzo totale del 14% per Home Depot, pari a un rendimento annualizzato del 7% in 2 anni.

Home Depot, Inc.(HD) genera ricavi vendendo prodotti e servizi per la casa attraverso oltre 2350 negozi, servendo clienti fai-da-te e professionisti in un mercato nordamericano da 1100 miliardi di dollari, con una quota di circa il 15%.

Home Depot ha prodotto 160 miliardi di dollari di fatturato, 55 miliardi di dollari di profitto lordo, 34 miliardi di dollari di spese operative e 22 miliardi di dollari di utile operativo, che si traduce in un margine operativo del 13% dopo diversi anni di normalizzazione post-pandemia.

Il mese scorso, Home Depot ha tagliato 800 ruoli aziendali e ha imposto una politica di rientro in ufficio di 5 giorni, riflettendo l'attenzione del management alla disciplina dei costi e alla velocità di esecuzione dopo che il fatturato è cresciuto del 4% lo scorso anno.

Il management ha sottolineato l'urgenza strategica quando l'amministratore delegato Ted Decker ha dichiarato: "Stiamo semplificando le nostre operazioni in modo da poterci muovere più velocemente e rimanere più vicini ai nostri dipendenti", inquadrando le priorità per il 2026 e oltre intorno all'agilità.

Valutata a circa 24 volte gli utili, con un valore di modello di 438 dollari contro i 385 di oggi, Home Depot si trova tra 20 miliardi di dollari di reddito operativo durevole e le aspettative del mercato per una ripresa dell'edilizia nei prossimi due anni.

Cosa dice il modello per il titolo HD

Le dimensioni e l'intensità di capitale di Home Depot limitano i rendimenti, mantenendo i margini operativi vicini al 13,0% nonostante il forte posizionamento competitivo.

Tuttavia, il modello ipotizza una crescita dei ricavi del 4,2%, margini del 13,0% e un multiplo di uscita di 24,0x, per un obiettivo di 438,48 dollari.

Pertanto, l'upside totale del 13,8% e il rendimento annualizzato del 6,8% sottoperformano le alternative azionarie, limitando la compensazione del rischio del ciclo immobiliare.

Il modello segnala un Sell per il titolo HD, in quanto il rendimento annualizzato del 6,8% non supera le soglie di rischio azionario disciplinate.

Con un rendimento annualizzato del 6,8% al di sotto della soglia tipica del 10%, i guadagni attesi favoriscono la conservazione del capitale rispetto all'apprezzamento, offrendo una compensazione insufficiente del rischio e giustificando una vendita basata sulla disciplina della valutazione.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Home Depot:

1. Crescita dei ricavi: 4.2%

La base dei ricavi del titolo Home Depot riflette un mercato maturo per il miglioramento della casa, con una crescita storica a 1 anno del 4,5% dopo la normalizzazione della domanda dovuta alla pandemia.

Le vendite attuali sono sostenute da un'attività Pro da 90 miliardi di dollari, da un'attività di fornitura guidata dai negozi in 2350 sedi e da vendite consegnate che rappresentano circa il 30% del fatturato totale.

Per sostenere una crescita del 4,2% è necessario che la domanda di prodotti Pro sia costante, che la spesa per le riparazioni dei consumatori sia stabile e che non si verifichi una flessione sostanziale nelle categorie di beni di lusso.

Questo dato è inferiore alla crescita storica dei ricavi del 4,5% su un anno, il che indica che il modello ipotizza una modesta decelerazione, coerente con un profilo di domanda maturo e di fine ciclo.

2. Margini operativi: 13%

I margini operativi del titolo HD sono stati in media del 14,2% nell'ultimo anno, riflettendo i vantaggi di scala parzialmente compensati dalla normalizzazione del lavoro e della catena di fornitura.

L'attuale redditività è sostenuta da 55 miliardi di dollari di profitto lordo a fronte di 34 miliardi di dollari di spese operative, che producono circa 22 miliardi di dollari di reddito operativo.

Il mantenimento di margini del 13,0% dipende dalla disciplina dei costi in seguito alla riduzione della forza lavoro, dalla stabilità delle tendenze salariali e dalla limitata pressione sui reinvestimenti in un contesto immobiliare piatto.

In linea con le proiezioni del consenso degli analisti, qualsiasi calo dei ricavi eroderebbe innanzitutto la stabilità dei margini, poiché i costi fissi dei negozi e della distribuzione lasciano una flessibilità limitata per proteggere gli utili.

Questo dato è inferiore al margine operativo storico di un anno del 14,2%, il che indica che il modello ipotizza una modesta compressione legata alla normalizzazione piuttosto che al deterioramento operativo.

3. Multiplo P/E di uscita: 24x

Nell'ultimo anno il titolo Home Depot è stato scambiato vicino a un multiplo di 24,5x, riflettendo la solidità degli utili e la fiducia del mercato nei fondamentali del settore immobiliare a lungo termine.

Il multiplo di uscita di 24,0x si allinea con una generazione stabile di reddito netto supportata da circa 15 miliardi di dollari di utili normalizzati alla fine del periodo di previsione.

Questo multiplo richiede un'esecuzione coerente, flussi di cassa stabili e nessun deterioramento sostanziale del sentiment legato all'edilizia residenziale o del posizionamento competitivo.

Sulla base delle stime di consenso della strada, qualsiasi delusione degli utili comporterebbe probabilmente una compressione del multiplo piuttosto che un'espansione, amplificando il ribasso anche se i risultati operativi rimangono redditizi.

Questo valore è inferiore al multiplo P/E storico a 1 anno di 24,5x, il che indica che il modello presuppone una leggera normalizzazione delle valutazioni piuttosto che una rivalutazione guidata dall'accelerazione della crescita.

Cosa succede se le cose vanno meglio o peggio?

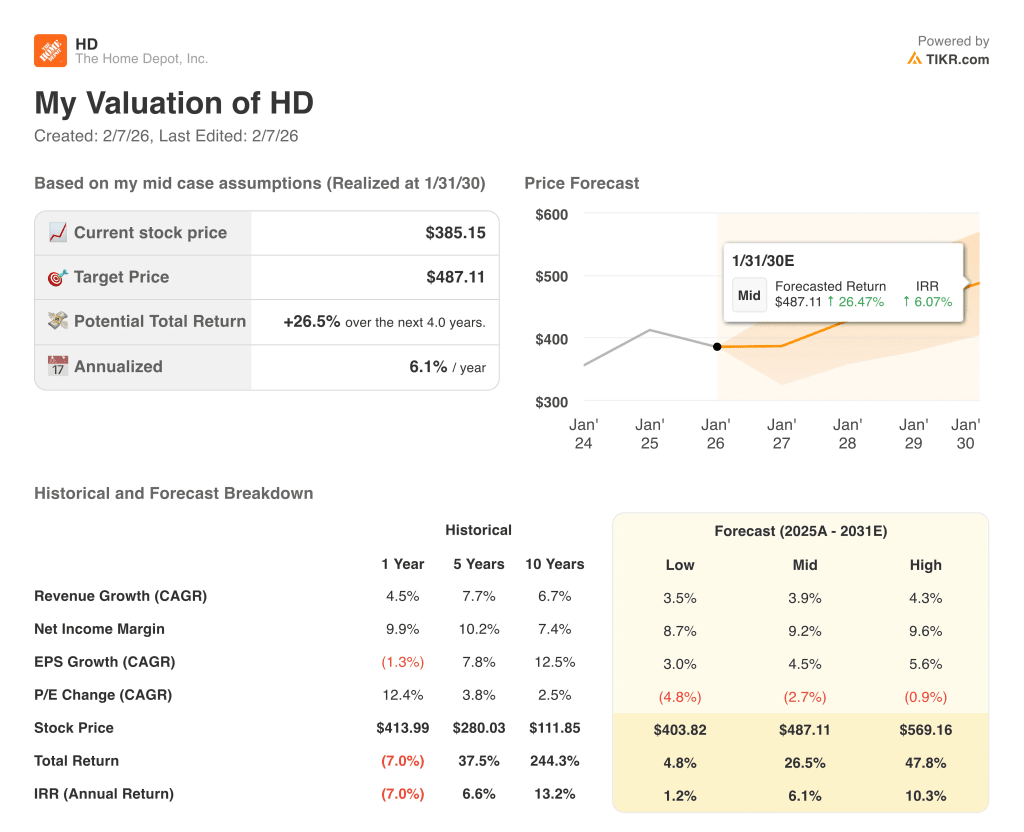

I risultati delle azioni di Home Depot dipendono dalla domanda di riparazioni edilizie, dalla spesa dei clienti Pro e dalla disciplina dei costi, con una serie di possibili percorsi fino al 2030.

- Caso basso: se la domanda di riparazioni si attenua e la spesa dei professionisti si ferma, i ricavi crescono di circa il 3,5% e i margini rimangono vicini all'8,7% → rendimento annualizzato dell'1,2%.

- Caso medio: Con la tenuta della domanda di Pro e il controllo dei costi, la crescita dei ricavi si avvicina al 3,9% e i margini migliorano verso il 9,2% → 6,1% di rendimento annualizzato.

- Caso alto: se i volumi di Pro riaccelerano e la disciplina operativa regge, i ricavi raggiungono circa il 4,3% e i margini si avvicinano al 9,6% → 10,3% di rendimento annualizzato.

Quanto rialzo ha il titolo Home Depot da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!