Punti di forza:

- Disciplina dei costi: Le azioni Shell considerano il 2025 come un anno di esecuzione, con 5 miliardi di dollari di riduzioni strutturali dei costi già raggiunti per raggiungere l'obiettivo di 5-7 miliardi di dollari nel 2028.

- Ritorno di capitale: Il titolo Shell abbina questa disciplina ai pagamenti agli azionisti, annunciando un aumento del dividendo del 4% e un programma di riacquisto di 4 miliardi di dollari per rafforzare il valore per azione.

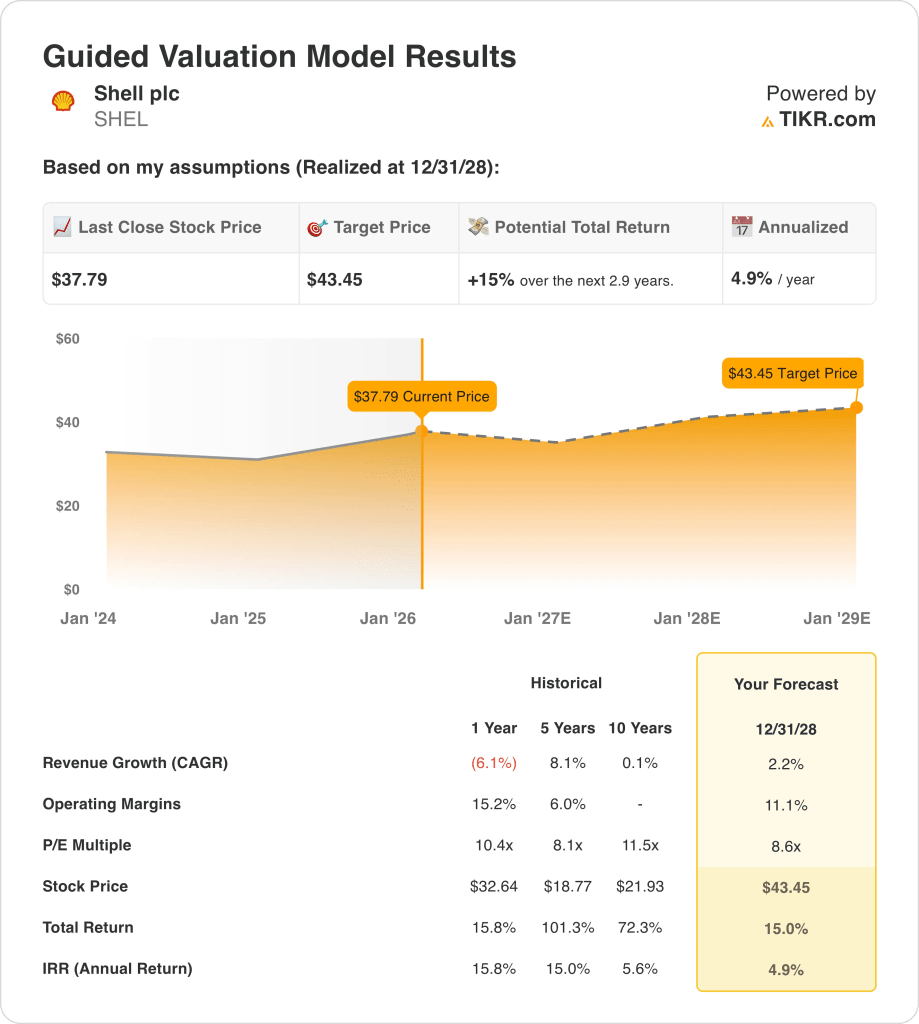

- Target di prezzo: sulla base di una crescita dei ricavi del 2%, margini operativi dell'11% e un multiplo di uscita di 9x, il titolo Shell potrebbe raggiungere i 43 dollari entro dicembre 2028.

- Rialzo modellato: Il titolo Shell implica un rialzo del 15% rispetto all'attuale prezzo di 38 dollari, che si traduce in un rendimento annualizzato del 5% in 3 anni.

Shell(SHEL) è un gruppo globale integrato nel settore dell'energia e della chimica, che vende carburanti, GNL e prodotti raffinati e monetizza i margini di trading e i margini premium a valle in 5 segmenti principali.

Nel 2025, la società ha prodotto 19 miliardi di dollari di utili rettificati, ha generato 43 miliardi di dollari di flusso di cassa dalle operazioni e 26 miliardi di dollari di flusso di cassa libero con un gearing del 21%.

L'allocazione del capitale rimane vincolata a un range di CapEx in contanti da 20 a 22 miliardi di dollari nel 2026, insieme a un quadro di distribuzione del 40%-50% del CFFO e a un programma di buyback da 4 miliardi di dollari.

L'amministratore delegato Wael Sawan, nella telefonata di presentazione degli utili della scorsa settimana, ha definito il tono: "fornire riduzioni strutturali dei costi da 5 a 7 miliardi di dollari entro la fine del 2028", dopo aver raggiunto 5 miliardi di dollari di riduzioni entro il 2025.

Il titolo Shell viene scambiato su un dibattito di valutazione in cui il prezzo dell'azione di 38 dollari sconta un multiplo di uscita di 9x e un obiettivo di 43 dollari per il 2028, anche se il rendimento annuo del 5% del modello verifica la durata del flusso di cassa rispetto al costo opportunità.

Cosa dice il modello per il titolo SHEL

Il portafoglio ad alta intensità di capitale, i mercati energetici maturi e l'esposizione ciclica del titolo Shell limitano le aspettative di crescita nonostante la forte scala e la generazione di cassa.

Tuttavia, il modello ipotizza una crescita dei ricavi del 2,2%, margini operativi dell'11,1% e un multiplo di uscita di 8,6x, che produce un prezzo obiettivo di 43 dollari.

Pertanto, l'upside totale del 15% e il rendimento annualizzato del 4,9% non riescono a compensare il rischio azionario rispetto alle allocazioni alternative.

Nel complesso, il modello segnala un Sell, in quanto il rendimento annualizzato del 4,9% riflette una compensazione insufficiente corretta per il rischio agli attuali livelli di valutazione.

Con un rendimento annualizzato del 4,9% che si colloca al di sotto di una soglia tipica del 10%, la valutazione favorisce la conservazione del capitale rispetto all'apprezzamento, indicando che i rendimenti non compensano adeguatamente il rischio ciclico, a sostegno di una vendita nell'ambito di una logica di allocazione disciplinata del capitale.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco le ipotesi che abbiamo utilizzato per il titolo Shell:

1. Crescita dei ricavi: 2,2%.

Il profilo dei ricavi del titolo Shell riflette l'esposizione ai cicli delle commodity, la riduzione del portafoglio e l'allocazione disciplinata del capitale, con una performance recente modellata più dalla normalizzazione dei prezzi che dall'espansione strutturale dei volumi.

L'attuale esecuzione sostiene una crescita modesta grazie all'ottimizzazione del GNL, all'affidabilità dell'upstream e a investimenti selettivi nel downstream, mentre il management continua a privilegiare la resilienza del flusso di cassa rispetto a un'espansione aggressiva guidata dai volumi.

I risultati futuri richiedono una domanda di energia stabile e un'esecuzione disciplinata dei progetti, mentre l'indebolimento dei prezzi, gli attriti normativi o l'accelerazione delle dismissioni di attività limiterebbero rapidamente lo slancio dei ricavi.

Secondo le stime del consenso degli analisti, la crescita del 2,2% si colloca al di sotto della variazione storica dei ricavi a 1 anno, negativa del 6%, segnalando ipotesi di normalizzazione in cui qualsiasi carenza di domanda comprime immediatamente i risultati della valutazione.

2. Margini operativi: 11.1%

Il profilo dei margini del titolo Shell riflette un modello energetico integrato che bilancia la generazione di cassa a monte con attività a valle e di trading a margine strutturalmente inferiore, creando limiti intrinseci all'espansione sostenuta dei margini.

L'esecuzione recente mostra che i margini sono sostenuti dalla disciplina dei costi, dall'ottimizzazione del portafoglio e dal contenimento del capitale, anche se gli utili si normalizzano rispetto ai picchi del ciclo precedente, trainati dagli elevati prezzi delle materie prime.

Il mantenimento dei margini dipende dalla stabilità dei prezzi, dall'affidabilità operativa e da un reinvestimento disciplinato, mentre la pressione sui margini emergerebbe rapidamente dall'indebolimento degli spread energetici o dall'inflazione dei costi.

In base alle stime del consenso di strada, i margini dell'11,1% si collocano al di sotto del margine operativo storico a 1 anno del 15%, indicando che il sostegno della valutazione si erode rapidamente se i guadagni di efficienza non riescono a compensare la normalizzazione ciclica.

3. Multiplo P/E di uscita: 8,6x

La base di asset maturi, l'intensità di capitale e il profilo degli utili legato alle materie prime del titolo Shell ancorano la valutazione alla generazione di cassa normalizzata piuttosto che all'espansione del multiplo guidata dalla crescita.

Il multiplo di uscita riflette la durata degli utili sostenuta dalla scala, dall'integrazione e dalla disciplina del capitale, pur riconoscendo il limitato potenziale di rivalutazione in un mercato energetico strutturalmente ciclico.

Il rischio di esecuzione si concentra sulla sostenibilità del flusso di cassa libero attraverso il ciclo, in quanto la volatilità degli utili o gli errori di capitale metterebbero a dura prova la fiducia degli investitori al punto di valutazione finale.

Sulla base delle proiezioni del consenso degli analisti, un multiplo di uscita di 8,6x si colloca al di sotto del P/E storico a 1 anno di 10x, indicando una capitalizzazione conservativa degli utili finali che offre una protezione limitata se i flussi di cassa sono inferiori alle aspettative.

Cosa succede se le cose vanno meglio o peggio?

Gli esiti del titolo Shell dipendono dalla normalizzazione dei prezzi delle materie prime, dalla disciplina del portafoglio e dall'esecuzione dell'allocazione del capitale, creando una serie di possibili percorsi fino al 2030.

- Caso basso: se i prezzi delle materie prime diminuiscono e i margini a valle rimangono sotto pressione, i ricavi crescono dell'1,0% e i margini si mantengono vicini al 6,7% → rendimento annualizzato dello 0,1%.

- Caso medio: Con prezzi stabili e flusso di cassa costante a monte, la crescita dei ricavi si avvicina all'1,1% e i margini migliorano verso il 7,3% → 4,5% di rendimento annualizzato.

- Caso alto: se la forza dell'upstream persiste e il controllo dei costi si rafforza, i ricavi raggiungono l'1,2% e i margini si avvicinano al 7,6% → 8,1% di rendimento annualizzato.

Quanto può salire il titolo Shell da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali titoli investitori miliardari stanno comprando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!