Punti di forza:

- Motore della spesa premium: Il titolo American Express ha generato 72 miliardi di dollari di ricavi nel 2025 grazie a una spesa premium resistente, e il management ha previsto una crescita dei ricavi del 9%-10% per il 2026.

- Segnale di ritorno del capitale: Il titolo American Express ha abbinato la crescita al ritorno per gli azionisti, con un aumento del dividendo del 16% a 1 dollaro e 8 miliardi di dollari di ritorno di capitale nel 2025 tramite buyback e dividendi.

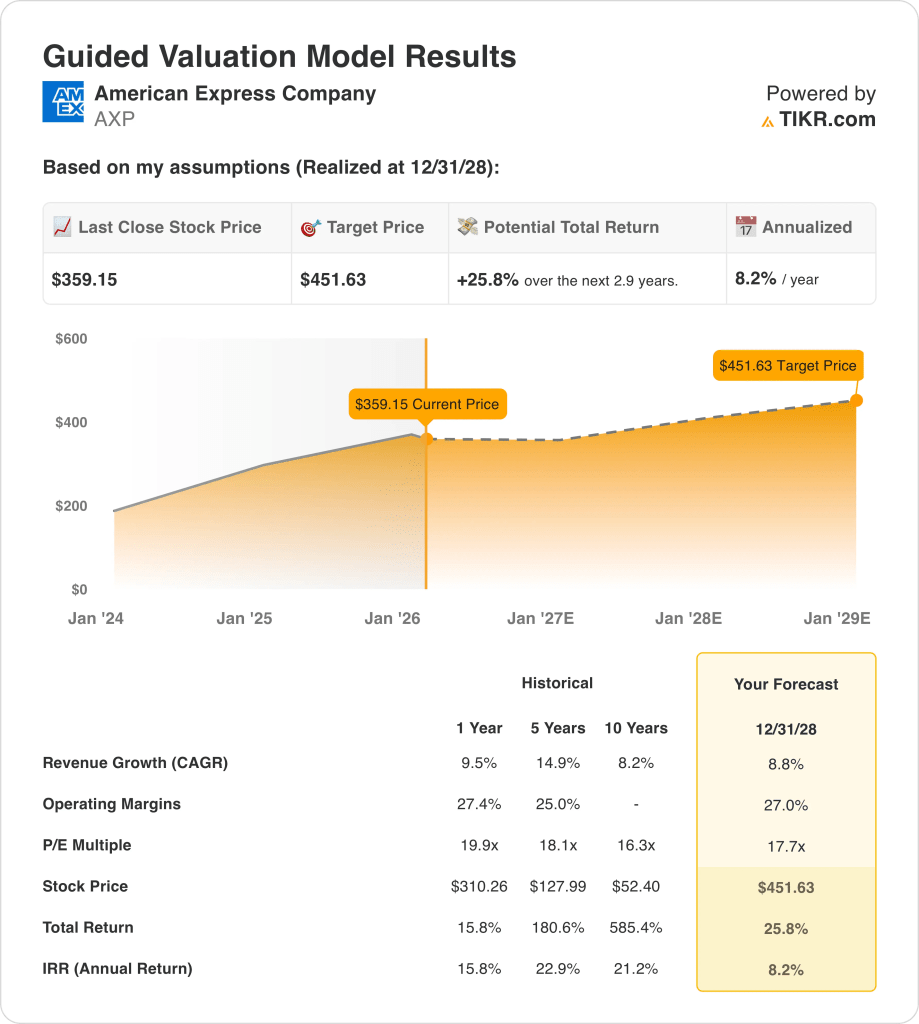

- Proiezione del prezzo: Sulla base di una crescita dei ricavi del 9%, margini operativi del 27% e un multiplo di uscita di 18x, il titolo American Express potrebbe raggiungere i 452 dollari entro dicembre 2028.

- Matematica del rialzo: Questo obiettivo implica un rialzo del 26% rispetto all'attuale prezzo di 359 dollari del titolo American Express, che si traduce in un rendimento annualizzato dell'8%.

American Express Company(AXP) ottiene ricavi dalla spesa con carta, dalle commissioni, dal reddito netto da interessi e dai servizi agli esercenti, servendo consumatori e imprese in oltre 10 regioni del mondo.

Nel 2025, il fatturato dell'azienda ha raggiunto i 72 miliardi di dollari, mentre le spese operative sono state pari a 53 miliardi di dollari, sostenendo 14 miliardi di dollari di reddito operativo e un margine operativo del 21% che riflette la scala e un mix di clienti di qualità superiore.

Il management ha inquadrato il 2026 come una continuazione dello slancio premium, come ha dichiarato il responsabile delle relazioni con gli investitori, Kartik Ramachandran, "prevediamo per il 2026 una crescita dei ricavi tra il 9% e il 10% e un EPS tra i 17,30 e i 17,90 dollari".

American Express sta puntando sul rinnovamento dei prodotti e sulla tecnologia, compresi 6 miliardi di dollari di spese di marketing per il 2025 e un budget tecnologico annuale di 5 miliardi di dollari volto a migliorare la personalizzazione, gli strumenti antifrode e l'efficienza del servizio digitale.

Con il titolo AXP a 359 dollari e un obiettivo di 452 dollari basato sul modello e legato a un multiplo di 18x, gli investitori stanno valutando l'economia del premio durevole rispetto a un rendimento annuo dell'8%.

Cosa dice il modello per il titolo AXP

Il modello di American Express incentrato sui premi, la forte disciplina creditizia e l'elevata leva operativa sostengono una performance costante, ma limitano una crescita eccessiva data l'intensità del capitale.

Tuttavia, il modello ipotizza una crescita dei ricavi dell'8,8%, margini operativi del 27,0% e un multiplo di uscita di 17,7x, che produce un prezzo obiettivo di 451,63 dollari.

In base alla valutazione, l'upside totale del 25,8% e il rendimento annualizzato dell'8,2% implicano un apprezzamento moderato che si confronta in modo sfavorevole con opportunità azionarie a più alto rendimento.

Su questa base, il modello segnala un Sell, poiché il previsto rendimento annualizzato dell'8,2% non compensa sufficientemente il rischio azionario in base a standard disciplinati di allocazione del capitale.

Misurato rispetto a un tipico ostacolo azionario del 10%, un rendimento annualizzato dell'8,2% favorisce la conservazione del capitale rispetto all'apprezzamento, indicando che i rendimenti previsti forniscono una compensazione insufficiente corretta per il rischio e rafforzando la conclusione Sell.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo AXP:

1. Crescita dei ricavi: 8,8%

Il titolo AXP ha registrato una crescita dei ricavi a una cifra medio-alta grazie all'espansione delle carte premium, ai ricavi basati sulle commissioni e alla resistenza della spesa globale, con una performance recente che si sta normalizzando dopo l'accelerazione post-pandemia.

L'attuale esecuzione è supportata da una crescita dei ricavi del 10% su base annua nel 2025, da una crescita a due cifre delle commissioni sulle carte e da una forza di spesa sostenuta da parte dei membri delle carte premium per i consumatori, i viaggi e le attività commerciali.

Per sostenere una crescita dell'8,8% è necessaria una continua acquisizione di carte premium, una spesa stabile da parte dei consumatori e una limitata perturbazione macroeconomica, mentre un rallentamento dei viaggi, della domanda delle piccole imprese o una stretta creditizia metterebbero rapidamente sotto pressione l'attività fatturata.

Secondo le stime del consenso degli analisti, una modesta riduzione della spesa o della crescita delle carte comprimerebbe rapidamente i ricavi, indebolendo la leva operativa e riducendo il sostegno della valutazione prima che la flessibilità dei costi compensi il calo.

Questo dato è inferiore alla crescita storica dei ricavi a 1 anno del 9,5%, il che indica che il modello presuppone una normalizzazione verso la maturità piuttosto che un ritorno alle condizioni di massima espansione.

2. Margini operativi: 27%

Il titolo American Express ha margini strutturalmente elevati grazie alla sua rete a circuito chiuso, al mix di clienti premium e al potere di determinazione dei prezzi, con margini che storicamente si mantengono nella fascia medio-alta del 20%.

La performance attuale riflette margini operativi del 27,4%, sostenuti dai vantaggi di scala, dal controllo disciplinato delle spese e dalla qualità del credito che rimane al di sotto dei livelli di perdita precedenti al 2019.

Il mantenimento di margini del 27,0% dipende da un'efficienza di marketing sostenuta, da costi dei premi stabili e da una normalizzazione del credito contenuta, mentre un'escalation delle spese della concorrenza o accantonamenti più elevati eroderebbero rapidamente la redditività.

In base alle stime del consenso di strada, anche piccoli aumenti dei premi, del marketing o delle perdite sul credito metterebbero immediatamente sotto pressione i margini, riducendo la sostenibilità degli utili e rendendo più rigida la valutazione prima che la crescita dei ricavi assorba lo stress.

Questo dato è in linea con il margine operativo storico a 1 anno del 27,4%, il che indica che il modello ipotizza una stabilità piuttosto che un'ulteriore espansione dei margini nonostante la continua intensità degli investimenti.

3. Multiplo P/E di uscita: 17,7x

Il multiplo di uscita capitalizza gli utili terminali del titolo American Express sulla base della maturità del business, della durata del marchio e della crescita normalizzata, piuttosto che della performance dei picchi del ciclo o della rivalutazione guidata dal sentiment.

All'uscita, il modello incorpora già una crescita dei ricavi dell'8,8% e margini del 27,0%, lasciando che il multiplo di 17,7x rifletta la qualità sostenibile degli utili piuttosto che l'ottimismo incrementale.

Questo multiplo è valido se la spesa per i premi, la disciplina creditizia e i ricavi da commissioni rimangono duraturi, mentre una crescita più debole o perdite più elevate sposterebbero l'attenzione degli investitori verso la protezione dai ribassi piuttosto che verso il sostegno della valutazione.

Come si evince dalle aspettative di consenso, la delusione degli utili innescherebbe probabilmente una compressione del multiplo piuttosto che un'espansione, limitando l'asimmetria al rialzo e amplificando il rischio di ribasso alla fine del periodo di previsione.

Questo valore è inferiore al P/E storico a 1 anno di 19,9x, il che indica che il modello ipotizza una compressione delle valutazioni coerente con una crescita normalizzata e un potenziale di rivalutazione ridotto.

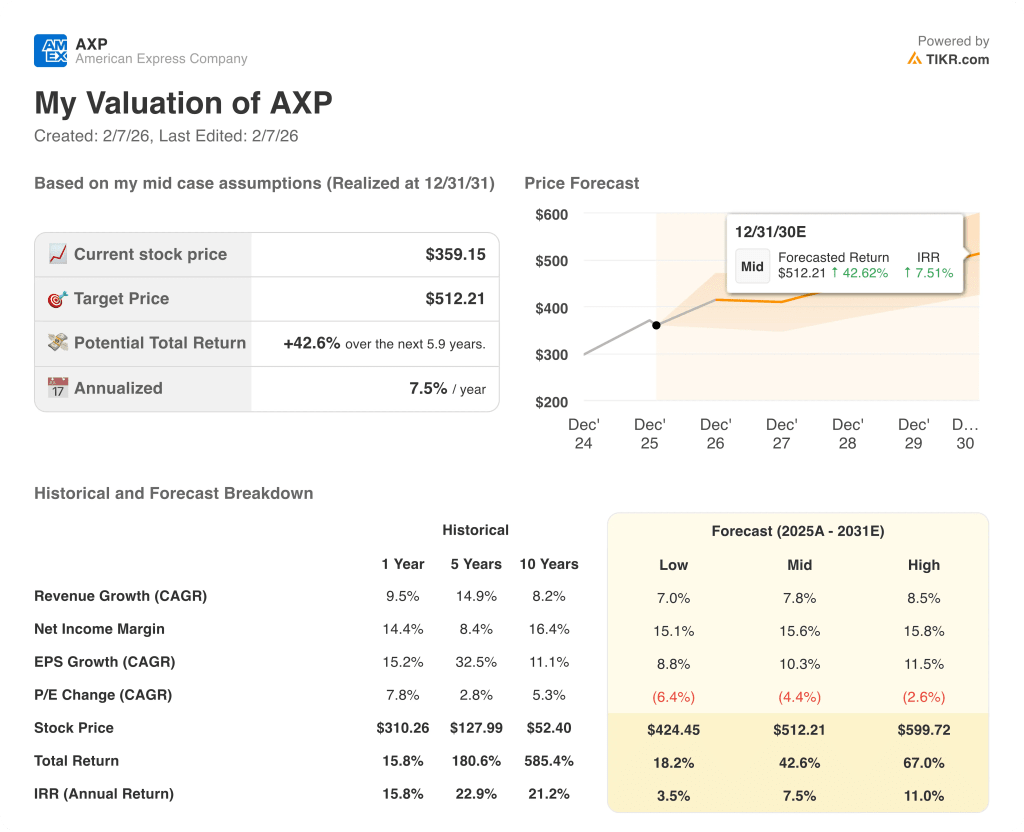

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo American Express dipendono dalla spesa per le carte premium, dalla disciplina del credito e dall'efficienza del marketing, e presentano una serie di possibili percorsi fino al 2031.

- Caso basso: se la spesa dei consumatori si attenua e i costi dei premi aumentano, i ricavi crescono di circa il 7,0% e i margini rimangono vicini al 15,1% → rendimento annualizzato del 3,5%.

- Caso medio: Con la tenuta della domanda premium e il controllo dei costi, la crescita dei ricavi si avvicina al 7,8% e i margini migliorano verso il 15,6% → 7,5% di rendimento annualizzato.

- Caso alto: se l'impegno dei premi accelera e il credito rimane benigno, i ricavi raggiungono circa l'8,5% e i margini si avvicinano al 15,8% → 11,0% di rendimento annualizzato.

Quanto può salire il titolo American Express da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzare i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!