Principali risultati:

- Ripristino delle prospettive di profitto: Philip Morris ha alzato la crescita dell'EPS per il 2026 all'11-13%, poiché i prodotti antifumo hanno superato il 40% del fatturato, rafforzando l'allontanamento di Philip Morris International dalla dipendenza dai volumi dei combustibili.

- Segnali di pressione sulla categoria: Philip Morris ha segnalato l'aumento della concorrenza nelle buste di nicotina negli Stati Uniti: i volumi di ZYN sono aumentati del 19%, mentre i ricavi sono diminuiti.

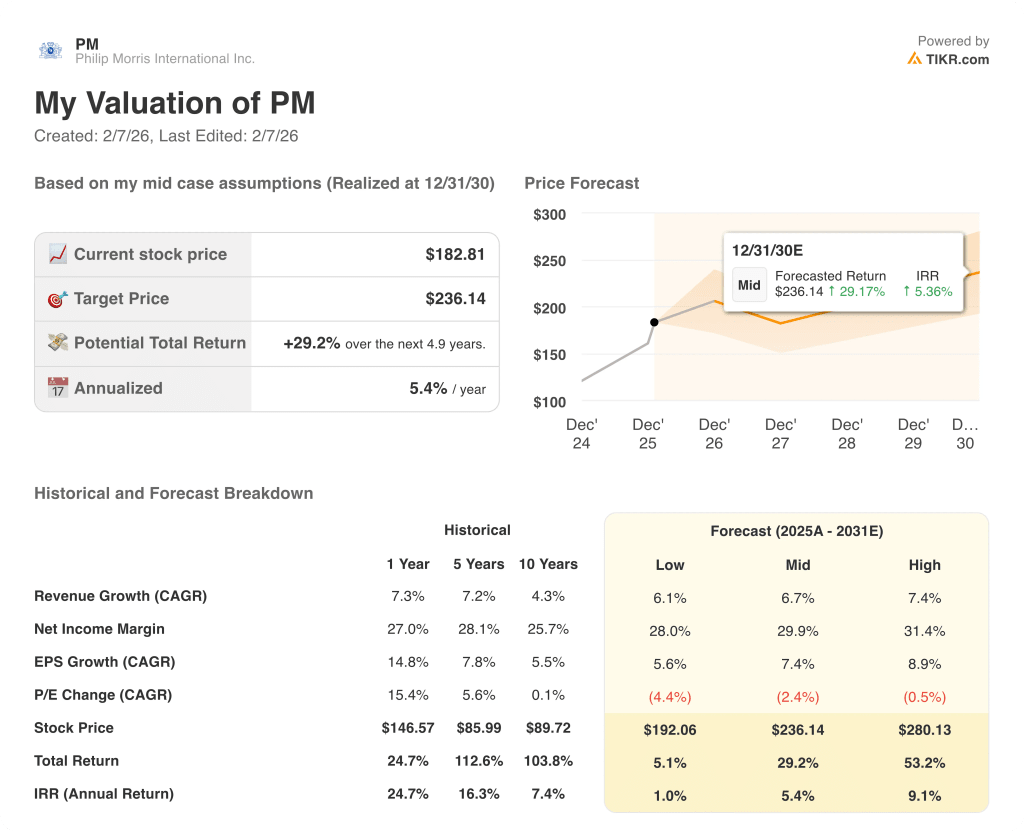

- Ancora di valutazione: Sulla base di una crescita dei ricavi del 7%, margini operativi del 41% e un multiplo di uscita di 20x, il titolo Philip Morris International potrebbe raggiungere i 220 dollari entro dicembre 2028.

- Matematica del rendimento: Dal prezzo attuale di 183 dollari, Philip Morris International implica un rialzo totale del 20% in 3 anni, che si traduce in un rendimento annualizzato del 7% in base a ipotesi di valutazione prudenti.

Philip Morris International Inc.(PM) genera ricavi dalle sigarette e dai prodotti senza fumo in oltre 100 mercati, monetizzando la domanda dei consumatori attraverso il potere di determinazione dei prezzi, la scala e un portafoglio crescente di alternative a rischio ridotto.

L'anno scorso Philip Morris ha generato 41 miliardi di dollari di fatturato e 27 miliardi di dollari di utile lordo.

Nel frattempo, l'utile operativo del titolo PM ha raggiunto i 15 miliardi di dollari, grazie alla ripresa dei margini al 37% nonostante gli elevati investimenti.

L'attuale management sta inoltre estendendo la sua strategia di transizione pluriennale.

L'amministratore delegato Jacek Olczak ha dichiarato, nel corso della telefonata sugli utili, che "stiamo rinnovando questi obiettivi di crescita per i prossimi 3 anni", inquadrando l'allocazione del capitale e le priorità di innovazione fino al 2028.

Il modello di valutazione implica un valore di 220 dollari a 20x, ma un rendimento annualizzato del 7% da 183 dollari limita l'aumento del capitale proprio nonostante la generazione di cassa duratura.

Cosa dice il modello per il titolo PM

La forza del portafoglio smoke free di Philip Morris International è compensata dall'intensità di capitale che limita la crescita incrementale e l'espansione del rendimento.

Il quadro di valutazione prevede una crescita dei ricavi del 7,3%, margini operativi del 40,7% e un multiplo di uscita di 19,5x, che si traduce in un prezzo obiettivo implicito di 220,11 dollari.

Il 20,4% di upside totale che ne deriva equivale a un rendimento annualizzato del 6,6%, inferiore alla compensazione tipicamente richiesta per il rischio azionario.

Il modello fornisce un segnale di vendita perché un rendimento annualizzato del 6,6% non soddisfa i requisiti di rendimento aggiustato per il rischio.

Un rendimento annualizzato del 6,6% rispetto a una soglia standard del 10% favorisce la conservazione del capitale rispetto all'apprezzamento, rendendo insufficiente il supporto della valutazione e giustificando una vendita nell'ambito di una logica di allocazione disciplinata del capitale.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco le ipotesi che abbiamo utilizzato per il titolo PM:

1. Crescita dei ricavi: 7,3%

Philip Morris International ha registrato un'espansione costante della linea superiore grazie ai prodotti senza fumo che hanno compensato il calo del volume delle sigarette, con una crescita dei ricavi del 7,3% su un anno che riflette il miglioramento del mix di categorie piuttosto che il rimbalzo ciclico.

L'attuale esecuzione è sostenuta da una crescita dei volumi dei prodotti senza fumo nella fascia bassa e dalla disciplina dei prezzi, che sostiene una prospettiva di crescita dei ricavi del 7,3% nonostante la pressione della concorrenza nei sacchetti di nicotina e nel tabacco riscaldato.

I risultati futuri dipendono dal mantenimento dei tassi di adozione del fumo libero e del potere dei prezzi, mentre gli attriti normativi, la normalizzazione delle scorte o le perdite di azioni comprimerebbero rapidamente la crescita dei ricavi al di sotto dei livelli previsti.

Secondo le stime del consenso degli analisti, la crescita dei ricavi è in linea con il tasso storico di un anno del 7,3%, il che indica che il modello ipotizza una durata stabile della domanda piuttosto che un'accelerazione, lasciando un cuscinetto limitato in caso di indebolimento dello slancio del fumo libero.

2. Margini operativi: 40.7%

Philip Morris International ha storicamente generato una forte redditività, con un margine operativo a 1 anno del 38,8% che riflette i prezzi premium, i vantaggi di scala e la diminuzione dell'intensità dei costi dei prodotti senza fumo.

I margini attuali sono sostenuti dallo spostamento del mix verso le categorie smoke free a più alto margine e dal continuo controllo dei costi, che consentono ai margini operativi di avvicinarsi al 40,7% nonostante i continui investimenti commerciali.

Per sostenere l'espansione dei margini sono necessari prezzi disciplinati, un mix favorevole e spese promozionali controllate, mentre le risposte della concorrenza o i costi normativi metterebbero rapidamente sotto pressione la redditività.

Sulla base delle stime di consenso della strada, i margini operativi sono superiori al livello storico di un anno del 38,8%, il che indica che il modello ipotizza guadagni di efficienza incrementali che lasciano la valutazione esposta se le esigenze di reinvestimento aumentano.

3. Multiplo P/E in uscita: 19,5x

Philip Morris International ha scambiato a multipli elevati durante i periodi di visibilità degli utili, con un P/E storico a 1 anno di 21,0x che riflette la fiducia nella transizione senza fumo e nella durata del flusso di cassa.

Il multiplo di uscita selezionato, pari a 19,5x, capitalizza gli utili maturi con una crescita moderata, riconoscendo la stabilità dell'azienda ed evitando di fare affidamento sull'espansione del multiplo oltre le aspettative attuali.

La valutazione futura dipende dalla crescita sostenuta degli utili e dalla chiarezza normativa, mentre qualsiasi interruzione dell'economia smoke free comprimerebbe il multiplo piuttosto che sostenere il rating.

Come riflesso nelle aspettative del consenso, il multiplo di uscita di 19,5x è inferiore al multiplo storico di 1 anno di 21,0x, il che indica che il modello presuppone una normalizzazione della valutazione coerente con un profilo aziendale maturo e generativo di cassa.

Cosa succede se le cose vanno meglio o peggio?

Gli esiti del titolo Philip Morris International dipendono dal ritmo di adozione del divieto di fumo, dalla disciplina dei prezzi e dalla stabilità normativa, che configurano una serie di possibili percorsi fino al 2030.

- Caso basso: se la pressione competitiva persiste e la compensazione dei prezzi si attenua, i ricavi crescono intorno al 6,1% con margini netti vicini al 28,0% e la valutazione si comprime → rendimento annualizzato dell'1,0%.

- Caso medio: Se l'esecuzione del divieto di fumo si mantiene stabile, la crescita dei ricavi si avvicina al 6,7% e i margini migliorano verso il 29,9%, sostenendo una valutazione stabile → 5,4% di rendimento annualizzato.

- Caso alto: se lo slancio del divieto di fumo accelera e la disciplina dei prezzi si rafforza, i ricavi raggiungono circa il 7,4% e i margini si avvicinano al 31,4%, mentre la valutazione si stabilizza → rendimento annualizzato del 9,1%.

Quanto rialzo ha il titolo Philip Morris da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali titoli investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!