Principali risultati:

- Venti contrari alla categoria: Il segmento del pane tradizionale sta affrontando cambiamenti strutturali, in quanto i consumatori si orientano verso opzioni di valore e migliori per il consumatore.

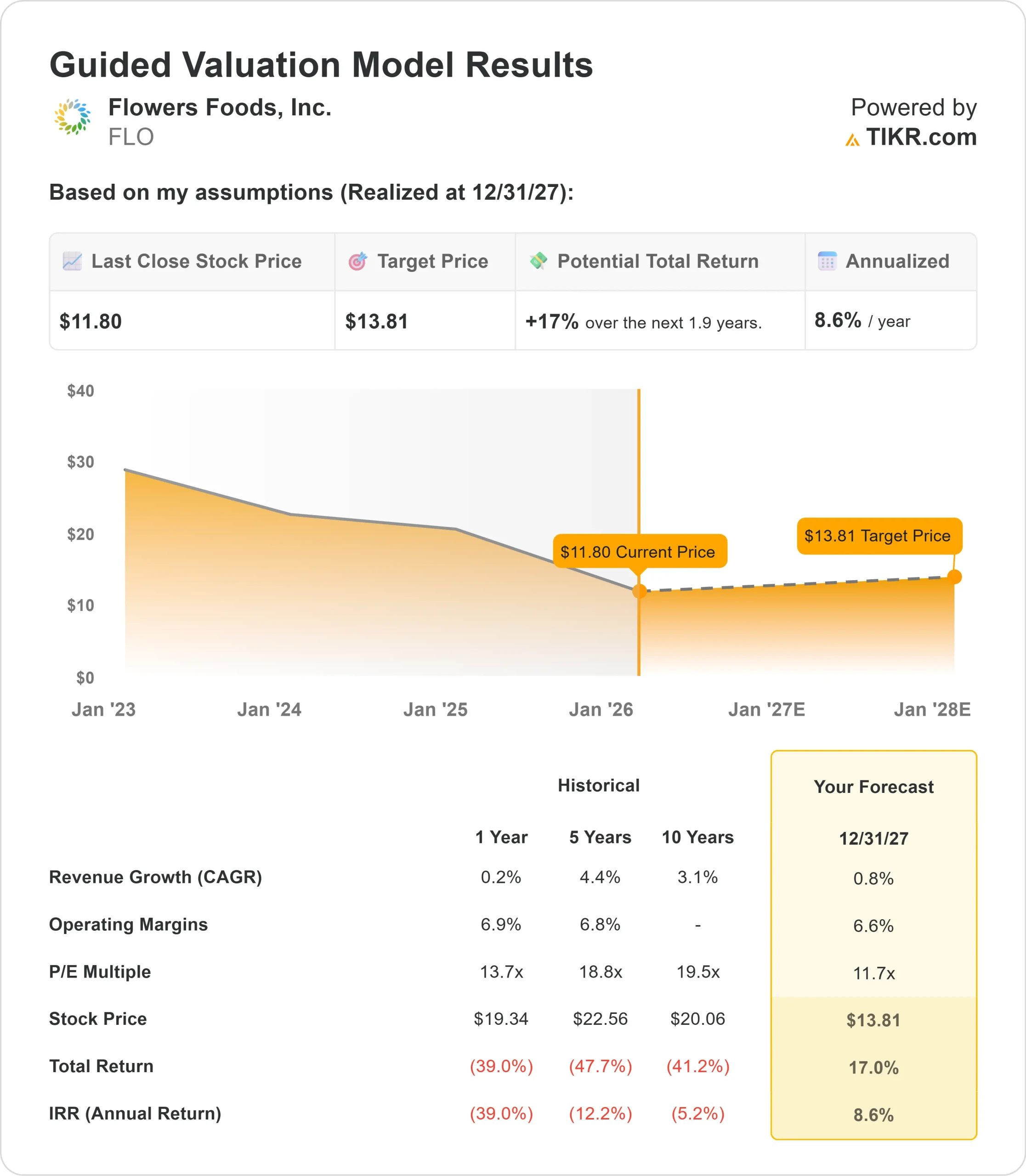

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo FLO potrebbe raggiungere 13,81 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 17% dal prezzo attuale di 11,80 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita dell'8,6% circa nei prossimi 1,9 anni.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Flowers Foods(FLO) sta attraversando uno dei periodi più difficili della sua storia, in quanto la categoria del pane sta subendo una trasformazione significativa.

- L'azienda ha riportato i risultati del terzo trimestre del 2025 che mostrano una continua pressione sul pane tradizionale, con l'amministratore delegato Ryals McMullian che ha riconosciuto che il sentimento dei consumatori ha raggiunto un punto basso durante il trimestre.

- Il problema principale riguarda il pane tradizionale: i pani bianchi morbidi da 20 once che sono stati a lungo dei prodotti di base.

- Questo segmento si è nettamente suddiviso in prodotti premium differenziati o in offerte di valore, lasciando che il pane tradizionale "se la prenda con il mento", come ha descritto McMullian.

- Il cambiamento si è accelerato negli ultimi 12-18 mesi, creando immediati ostacoli per Flowers Foods, data la sua concentrazione in questa categoria con il marchio e la referenza numero uno.

- La debolezza dei consumatori aggrava queste sfide strutturali. L'incertezza economica, le preoccupazioni per i dazi e le interruzioni governative hanno mantenuto gli acquirenti cauti.

- L'attività di ristorazione, che comprende la distribuzione QSR e la grande distribuzione, ha subito una notevole pressione che riflette le deboli tendenze del traffico nel settore della ristorazione.

- Nonostante le difficoltà a breve termine, Flowers Foods sta attuando una svolta strategica per ridefinire la pagnotta tradizionale incorporando attributi di valore e migliori per il consumatore, in linea con le preferenze in evoluzione.

Il portafoglio dell'azienda dimostra che questo cambiamento sta prendendo piede. Canyon Bakehouse ha registrato una crescita del 6% delle unità nel terzo trimestre, mentre Dave's Killer Bread è salito del 10%. L'ingresso dell'azienda nel settore del pane per piccole pagnotte ha conquistato 15 punti percentuali di quota unitaria, posizionando Nature's Own al secondo posto in una categoria in crescita dell'85%.

L'acquisizione di Simple Mills continua a dare risultati in linea con le aspettative, con una forte collaborazione tra i team che produce opportunità nel coinvolgimento dei clienti e nell'approvvigionamento.

Il management ha espresso entusiasmo per l'imminente innovazione 2026, anche se l'acquisizione attualmente mette sotto pressione i margini a causa del modello di co-produzione al 100%.

Flowers Foods deve affrontare problemi di margine nel breve termine. Il margine lordo è diminuito di 190 punti base nel terzo trimestre, a causa di un mix di prezzi negativo, di volumi inferiori e della struttura a costi più elevati di Simple Mills.

L'azienda ha inoltre convertito i distributori indipendenti in dipendenti dell'azienda in California, aumentando le spese generali, amministrative e di vendita.

L'innovazione dei nuovi prodotti mette naturalmente sotto pressione i margini all'inizio, prima che la scala e gli investimenti mirati migliorino l'efficienza.

Il management è concentrato sul ritorno a rapporti di leva normalizzati, sulla riduzione delle spese di capitale in base alla cadenza dei progetti e sulla rivalutazione degli investimenti per garantire rendimenti ottimali.

Dopo anni di consolidamento, l'azienda mantiene 44 panifici e sta valutando ulteriori opportunità di ottimizzazione della catena di fornitura.

Cosa dice il modello per le azioni Flowers Foods

Abbiamo analizzato Flowers Foods mentre naviga in una trasformazione di categoria e riposiziona il suo portafoglio per una crescita a lungo termine. La forte brand equity dell'azienda con Nature's Own, Wonder e Dave's Killer Bread costituisce una base, ma l'esecuzione contro i venti contrari strutturali rimane critica.

Utilizzando una previsione di crescita annuale dei ricavi dello 0,8% e di margini operativi del 6,6%, il nostro modello prevede che il titolo salga a 13,81 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 11,7x.

Ciò rappresenta una compressione rispetto alle medie storiche di Flowers Foods di 13,7x (un anno) e 18,8x (cinque anni).

Il multiplo più basso riflette la continua debolezza della categoria, la pressione sui margini dovuta all'innovazione e all'integrazione di Simple Mills e l'incertezza sulla stabilizzazione della pagnotta tradizionale.

Il vero valore risiede nel riposizionamento del portafoglio verso segmenti a crescita più rapida, mantenendo l'efficienza operativa durante la transizione.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco le ipotesi che abbiamo utilizzato per il titolo FLO:

1. Crescita dei ricavi: 0,8%.

Le aspettative di crescita rimangono contenute, riflettendo le dinamiche di categoria.

Il management prevede che la debolezza continuerà per parte del 2026 a causa del persistere dell'incertezza economica. L'azienda si sta concentrando sulla crescita guidata dall'innovazione in segmenti premium come Canyon Bakehouse, Dave's Killer Bread e i formati di pagnotte piccole, che hanno prezzi più alti ma rappresentano volumi assoluti inferiori rispetto ai cali delle pagnotte tradizionali.

2. Margini operativi: 6.6%

I margini subiscono pressioni a breve termine a causa di molteplici fattori. Il lancio di nuovi prodotti crea complessità nelle panetterie abituate a lunghe tirature di prodotti consolidati.

Simple Mills opera secondo un modello di co-produzione, che intrinsecamente produce margini più bassi. L'azienda prevede che l'inflazione dei costi di produzione continuerà, in particolare per il grano.

Tuttavia, il management ha un'esperienza consolidata nel portare le attività acquisite ai margini medi dell'azienda nel corso del tempo.

3. Multiplo P/E di uscita: 11,7x

Attualmente il mercato valuta Flowers Foods a 12,1 volte gli utili.

Nel periodo di previsione ipotizziamo una modesta compressione a 11,7x, data la complessità dell'integrazione, i rischi di trasformazione della categoria e le pressioni sui margini.

Quando la pagnotta tradizionale si stabilizzerà e l'innovazione guadagnerà scala, l'azienda dovrebbe ottenere un premio a questo livello, ma i tempi restano incerti.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

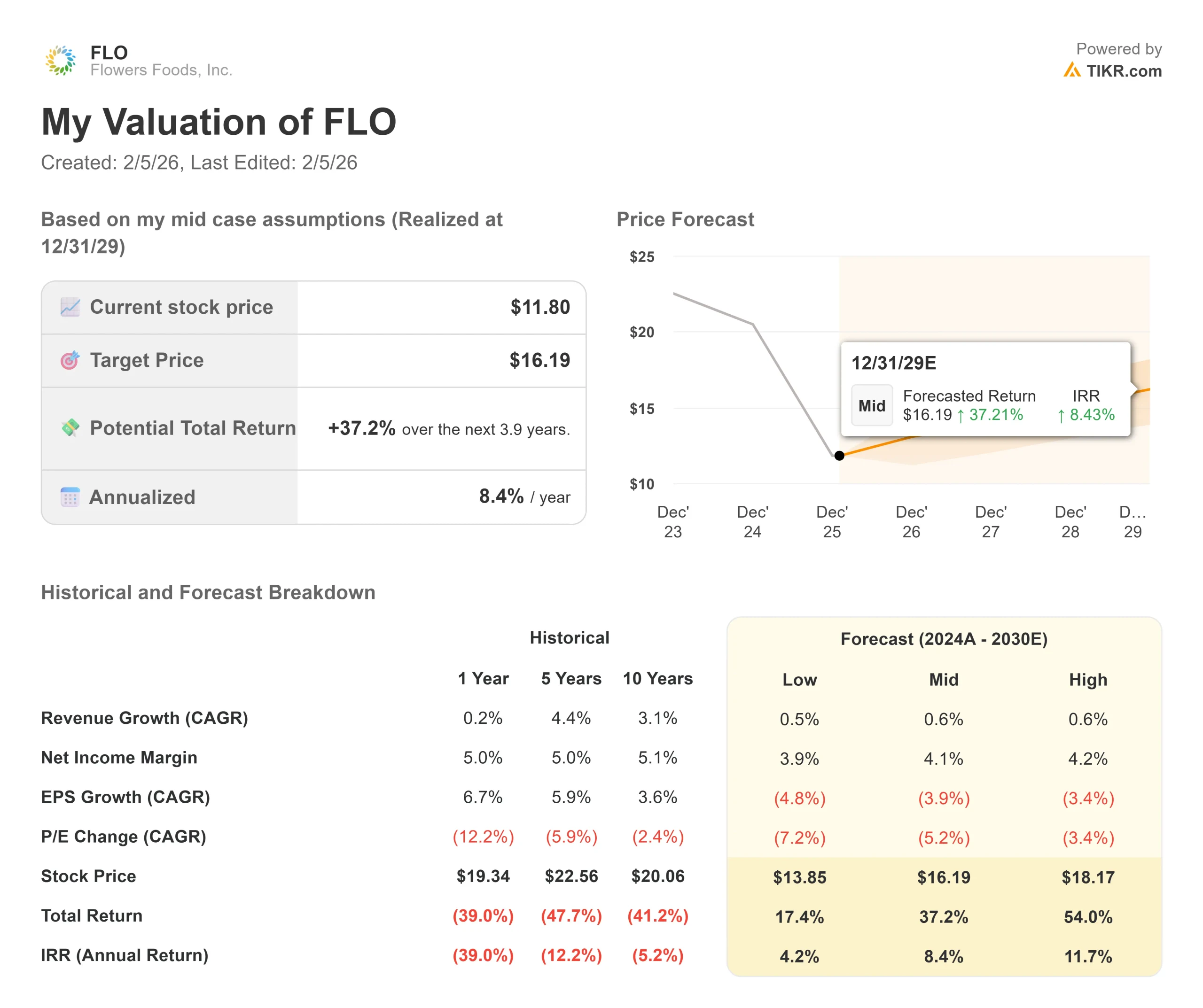

Le aziende alimentari devono affrontare i cambiamenti nelle preferenze dei consumatori e i cicli economici. Ecco come potrebbero andare le azioni Flowers Foods in diversi scenari fino a dicembre 2029:

- Caso basso: se la crescita dei ricavi si mantiene allo 0,5% e i margini di utile netto si comprimono al 3,9%, gli investitori vedono comunque un rendimento totale del 17,4% (4,2% annuo).

- Caso medio: Con una crescita dello 0,6% e margini del 4,1%, prevediamo un rendimento totale del 37,2% (8,4% annuo).

- Caso alto: se l'innovazione accelera e Flowers Foods mantiene margini del 4,2%, crescendo al contempo dello 0,6%, il rendimento totale potrebbe raggiungere il 54,0% (11,7% annuo).

Vedere cosa pensano gli analisti del titolo FLO in questo momento (gratis con TIKR) >>>

L'intervallo riflette il successo del riposizionamento del portafoglio, i tempi di stabilizzazione della categoria e l'espansione dei margini grazie ai progressi dell'innovazione e dell'integrazione di Simple Mills.

Quanto rialzo hanno le azioni Flowers Foods da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!