Punti di forza:

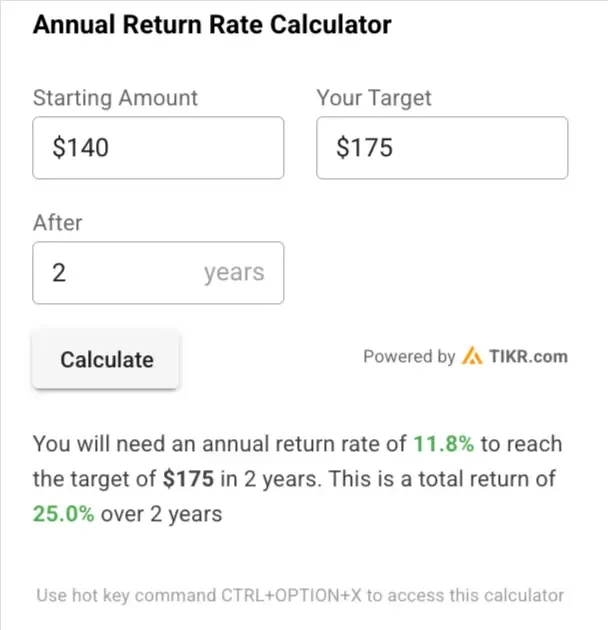

- Il modello di valutazione in 2 minuti valuta il titolo QCOM a 175 dollari per azione tra 2 anni.

- Si tratta di un potenziale rialzo del 25% rispetto al prezzo odierno di 140 dollari per azione.

- L’utile per azione di Qualcomm dovrebbe crescere del 18% circa nei prossimi tre anni.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

Qualcomm Incorporated(QCOM) è un’azienda leader nel settore dei semiconduttori e delle apparecchiature per le telecomunicazioni, nota soprattutto per la sua posizione dominante nella tecnologia dei processori mobili e dei modem cellulari.

Qualcomm ha conquistato una formidabile posizione competitiva in quanto titolare di brevetti di importanza cruciale per la tecnologia wireless e principale fornitore di chip per i produttori di smartphone di tutto il mondo.

Inoltre, le recenti preoccupazioni del mercato circa la saturazione degli smartphone e le pressioni della concorrenza fanno sì che Qualcomm appaia oggi a buon mercato.

Esaminiamo se l’attuale valutazione di Qualcomm offre un’opportunità interessante nel settore dei semiconduttori.

Trova i migliori titoli da acquistare oggi con TIKR. (È gratuito)

Che cos’è il Modello di valutazione in 2 minuti?

Tre fattori fondamentali determinano il valore a lungo termine di un’azione:

- Crescita dei ricavi: Quanto diventa grande l’azienda.

- Margini: Quanto guadagna l’azienda in termini di profitto.

- Multiplo: quanto gli investitori sono disposti a pagare per gli utili di un’azienda.

Il nostro modello di valutazione in 2 minuti utilizza una formula semplice per valutare le azioni:

EPS normalizzato atteso * Rapporto P/E a termine = Prezzo atteso dell’azione

La crescita dei ricavi e dei margini determina l’utile normalizzato per azione (EPS) a lungo termine di una società e gli investitori possono utilizzare il multiplo P/E medio a lungo termine di un titolo per avere un’idea di come il mercato valuta una società.

Perché le azioni QCOM sono sottovalutate

Previsioni

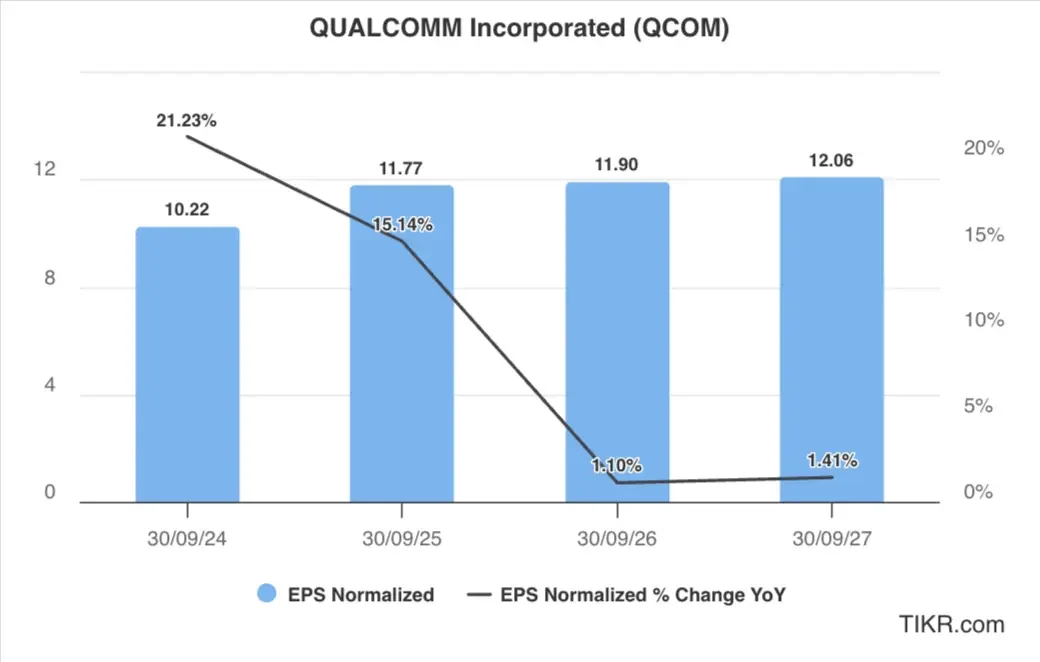

Il profilo degli utili previsti da Qualcomm mostra una forte crescita iniziale nel 2025 e un calo della crescita nel 2026. Questo schema riflette l’attuale posizione di Qualcomm nel ciclo di mercato dei chip per smartphone, con una crescita significativa prevista per il 2025, quando i nuovi modelli di smartphone e la potenziale integrazione dell’intelligenza artificiale stimoleranno la domanda, seguita da una crescita più lenta man mano che il mercato matura.

È probabile che Qualcomm assisterà a ulteriori fasi di crescita in futuro, dopo il 2027.

La crescita degli utili per le azioni QCOM sarà probabilmente trainata da:

- Espansione del ciclo 5G: Il ciclo di aggiornamento 5G in corso continua a guidare la domanda di chip, con un potenziale di ulteriore penetrazione nei mercati emergenti.

- Crescita nel settore automobilistico e IoT: Qualcomm si sta diversificando al di là degli smartphone per passare alla connettività automobilistica, all’IoT e alle applicazioni industriali, creando nuovi percorsi di crescita.

- Integrazione dell’IA: L’azienda sta sfruttando la sua esperienza nell’elaborazione ad alta efficienza energetica per abilitare le funzionalità AI on-device, posizionandosi bene per la crescente tendenza dell’edge AI.

- Valore del portafoglio brevetti: L’ampio portafoglio di brevetti di Qualcomm nel settore delle tecnologie wireless continua a generare ricavi da licenze ad alto margine.

Nella nostra valutazione ipotizziamo che il titolo QCOM riporterà un EPS di 12 dollari nel 2027, rispetto ai 10 dollari del 2024.

Guarda le stime complete degli analisti di QCOM (è gratis)>>>.

Le azioni Qualcomm sono sottovalutate in questo momento?

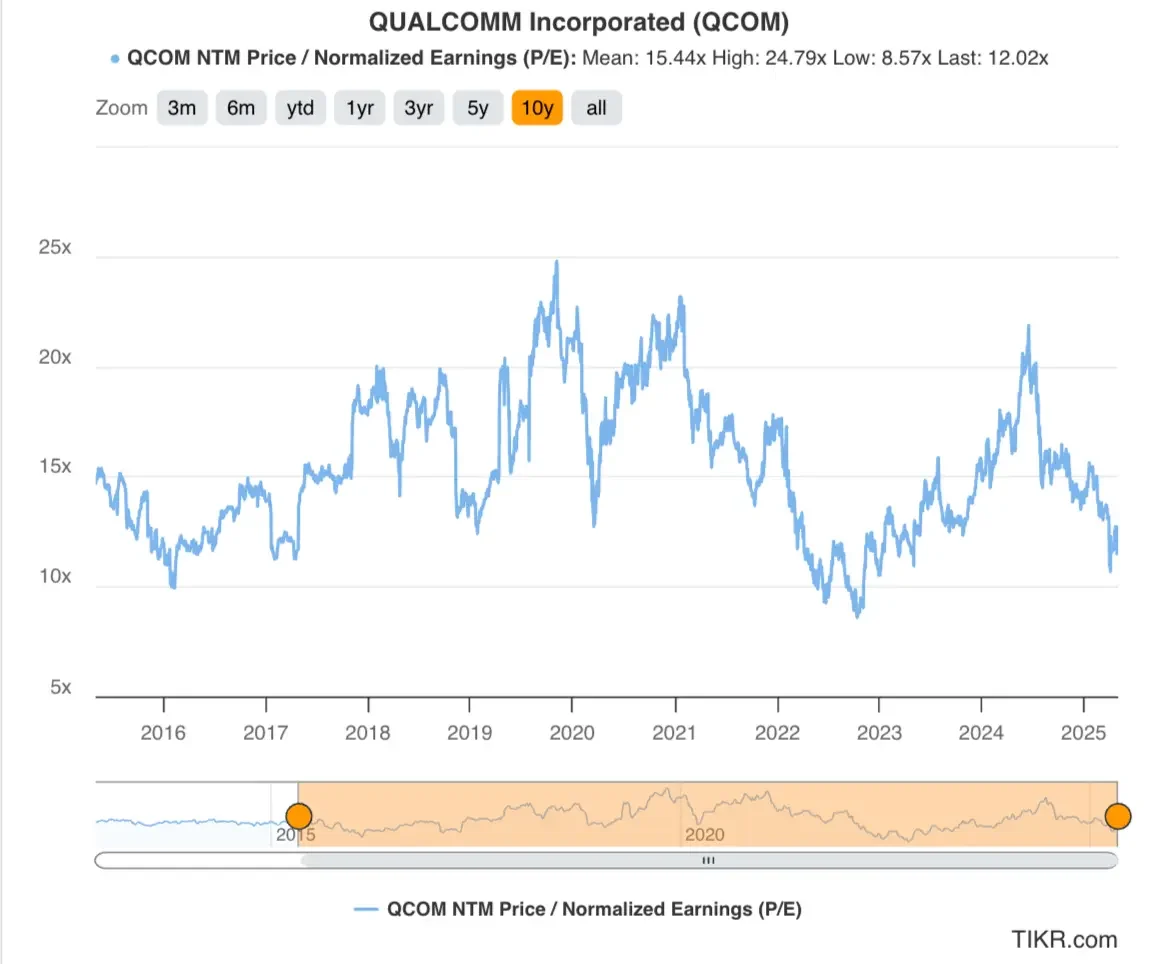

Il titolo Qualcomm viene scambiato significativamente al di sotto del suo multiplo medio storico di 10 anni, creando una potenziale opportunità di espansione del multiplo in seguito all’attuazione delle sue iniziative di crescita.

Negli ultimi cinque anni, il titolo QCOM ha registrato in media un multiplo P/E forward di 15x, con picchi superiori a 24x durante i periodi di mercato orientati alla crescita. Attualmente, il titolo Qualcomm viene scambiato a circa 12 volte gli utili a termine.

Questa valutazione compressa riflette le preoccupazioni del mercato in merito alla maturità del mercato degli smartphone e alle dinamiche competitive, ma potrebbe non tenere pienamente conto dell’espansione di Qualcomm in mercati adiacenti e delle opportunità legate all’intelligenza artificiale.

Per la nostra valutazione utilizzeremo un multiplo di P/E a termine prudente di 14x, che è inferiore al multiplo di negoziazione medio storico del titolo Qualcomm.

Valore equo delle azioni QCOM

Utilizzando il nostro Modello di valutazione in 2 minuti e applicando un approccio conservativo:

- Stima conservativa dell’EPS per il 2027: 12 dollari

- Multiplo P/E a termine prudenziale: 14x

- Dividendi attesi nei prossimi 2 anni: 7 dollari

EPS normalizzato atteso ($12) * Rapporto P/E a termine (14x) + Dividendi attesi ($7) = Prezzo atteso dell’azione ($175)

Il prezzo atteso del titolo QCOM a 2 anni che otterremmo da questa valutazione è di 175 dollari per azione.

Con il titolo Qualcomm attualmente scambiato a circa 140 dollari per azione, ciò implica un potenziale rialzo del 25% nei prossimi due anni o un rendimento annualizzato del 12%.

Ricordiamo che questo è solo un esercizio di valutazione e non sappiamo con certezza quale sarà il prezzo del titolo in futuro.

Valutare le azioni più velocemente con TIKR (è gratuito, non è necessaria alcuna carta) >>>

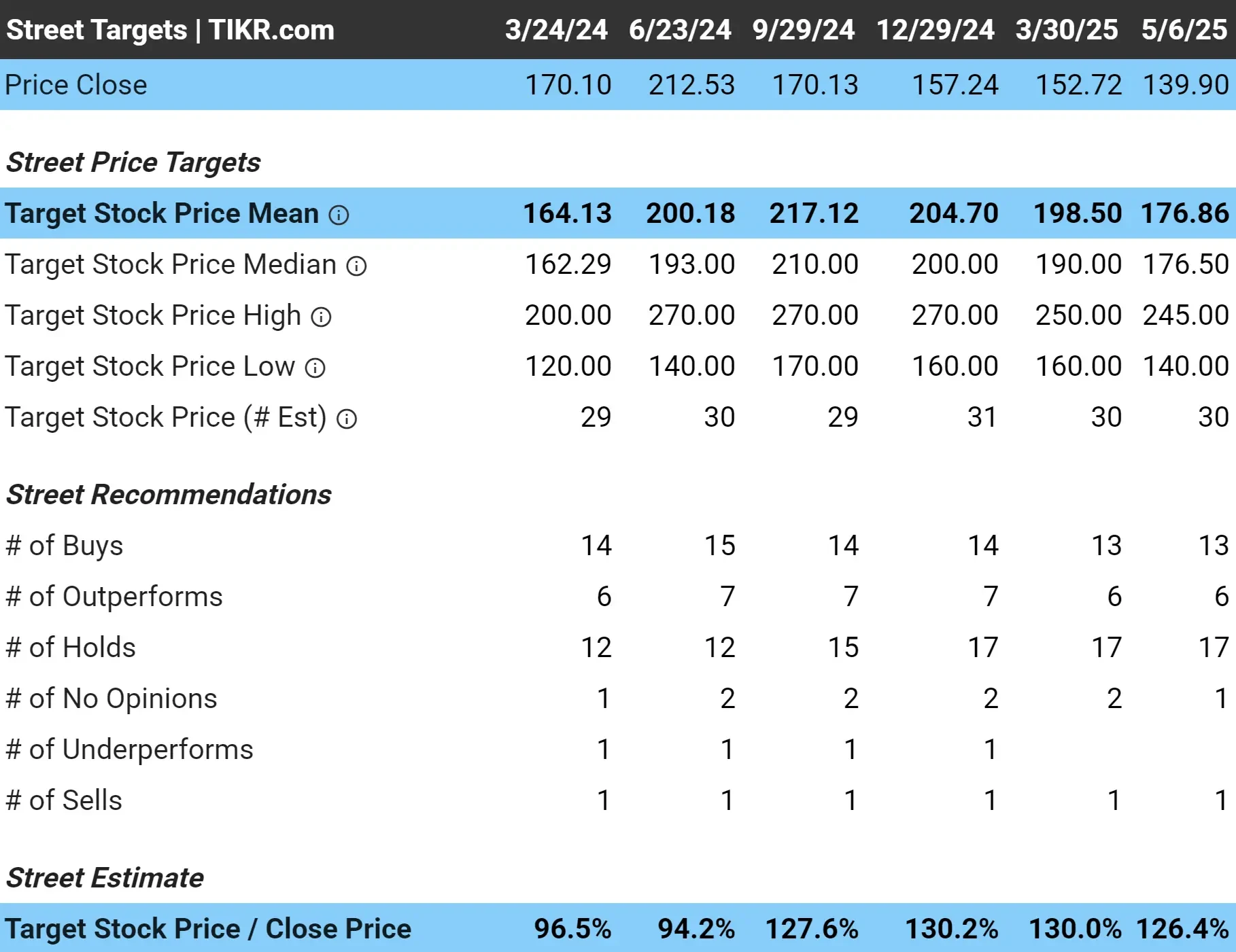

Qual è il prezzo obiettivo delle azioni QCOM?

Gli analisti hanno un obiettivo di prezzo medio di circa 177 dollari per azione per il titolo Qualcomm, il che indica che vedono quasi il 26% di rialzo oggi per il gigante dei semiconduttori sulla base dell’attuale prezzo delle azioni:

Rischi da considerare

Anche se la nostra valutazione suggerisce che il titolo QCOM potrebbe valere circa 175 dollari per azione, gli investitori dovrebbero essere consapevoli di diversi rischi, tra cui:

- Maturità del mercato degli smartphone: Il mercato globale degli smartphone è maturato e il rallentamento dei cicli di sostituzione potrebbe limitare la crescita del core business di Qualcomm.

- Concentrazione dei clienti: Qualcomm dipende in larga misura da un numero ridotto di produttori di smartphone, il che la rende vulnerabile alle perdite di progettazione o all’integrazione verticale dei clienti.

- Pressioni competitive: L’azienda deve affrontare la concorrenza di operatori affermati come MediaTek.

- Controllo normativo: Il modello commerciale di Qualcomm basato sulle licenze ha dovuto affrontare sfide antitrust in varie giurisdizioni, creando rischi normativi.

- Ciclicità: Il settore dei semiconduttori è intrinsecamente ciclico ed espone Qualcomm a periodiche flessioni della domanda e della pressione sui prezzi.

TIKR Takeaway

Qualcomm rappresenta un’opportunità per investire in un leader tecnologico con forti vantaggi competitivi a una valutazione inferiore alla sua media storica.

Sebbene si preveda che la crescita si modererà dopo il 2025 con la maturazione del mercato degli smartphone, l’espansione di Qualcomm in mercati adiacenti e in opportunità legate all’intelligenza artificiale offre possibilità di creazione di valore a lungo termine.

Per gli investitori che cercano un’esposizione al settore dei semiconduttori con un profilo di rischio-rendimento equilibrato, il titolo QCOM offre un’interessante combinazione di valutazioni ragionevoli, un modesto potenziale di crescita e un affidabile ritorno di capitale attraverso i dividendi e i riacquisti di azioni.

Provate TIKR oggi stesso, gratuitamente!

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!