Punti di forza:

- Reset strategico: Il titolo Citigroup ha guadagnato il 42% nel 2025, riflettendo la maggiore fiducia degli investitori in seguito ai cambiamenti di leadership e a una più intensa attività di transazione.

- Focus sul settore bancario: Citigroup ha nominato 4 senior leader nei settori corporate e investment banking, rafforzando l'esecuzione delle operazioni di consulenza e prestito a livello globale.

- Prospettive di rendimento: La valutazione di Citi implica un rendimento annualizzato del 7% fino al 2028, che riflette una costante normalizzazione degli utili piuttosto che un'espansione dei multipli.

- Proiezione al rialzo: Il titolo Citi potrebbe raggiungere i 141 dollari, il che implica un rialzo totale del 23% rispetto ai 115 dollari, sostenuto da margini stabili e da una crescita dei ricavi a una sola cifra.

Citigroup Inc.(C) è un'istituzione finanziaria globale che serve consumatori, aziende e governi attraverso 5 segmenti principali, fornendo un'esposizione diversificata ai ricavi.

La scorsa settimana, Citigroup ha annunciato cambiamenti nella leadership dei settori corporate e investment banking per rafforzare la competitività ed espandere il coordinamento tra i vari settori.

Citigroup ha inoltre ampliato la propria presenza nei servizi mobiliari attraverso una partnership con OCBC per una piattaforma di prestito alimentata da Citi, a sostegno della monetizzazione degli asset istituzionali.

Il suo slancio operativo è migliorato: Citigroup ha battuto le aspettative di profitto del quarto trimestre, grazie al rafforzamento delle operazioni e all'aumento dell'attività dei clienti aziendali.

Nonostante un guadagno del 42% nel 2025, il titolo Citigroup riflette ancora il dibattito sulla durata dell'esecuzione rispetto ai concorrenti bancari globali.

Cosa dice il modello per il titolo C

Abbiamo valutato Citigroup sulla base di un reddito da servizi stabile, di un miglioramento dell'esecuzione bancaria e di un ritorno di capitale disciplinato in un contesto bancario normalizzato.

Sulla base di una crescita dei ricavi del 4,9%, di margini operativi del 40,7% e di un multiplo di uscita di 9,6x, il modello riflette la durata misurata degli utili.

Ciò implica un prezzo obiettivo di 140,73 dollari, che rappresenta un rendimento totale del 22,6%, o un rendimento annualizzato del 7,2%.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo C:

1. Crescita dei ricavi: 4.9%

Il titolo C ha generato storicamente un'espansione costante dei ricavi, con una crescita del 5% su un anno, che riflette un'esposizione diversificata tra servizi, mercati e cicli bancari.

La crescita dei ricavi è rallentata al di sotto del 3% nell'arco di cinque anni, in seguito alla normalizzazione del settore bancario globale e all'inasprimento delle condizioni del credito al consumo.

Le assunzioni nel corporate banking, la ripresa del dealmaking e le partnership nei servizi di intermediazione mobiliare sostengono la crescita, mentre l'incertezza macroeconomica e la regolamentazione ne limitano l'aumento.

Secondo le stime del consenso degli analisti, la crescita dei ricavi del 4,9% riflette lo slancio istituzionale compensato dalla maturità dei mercati bancari.

2. Margini operativi: 40.7%

I margini operativi del titolo Citigroup hanno raggiunto di recente il 34% circa, riflettendo i benefici di scala dei servizi e dei mercati durante i periodi di elevata attività dei mercati dei capitali.

I margini sono cresciuti oltre il 40% nell'arco di cinque anni, grazie agli sforzi di ristrutturazione, alle uscite dai costi e alla semplificazione del business che hanno migliorato l'efficienza delle operazioni internazionali.

La stabilità futura dei margini dipende dal mantenimento del flusso di transazioni, dal controllo disciplinato delle spese e dall'evitare la diluizione dei margini dovuta al rallentamento della crescita del consumer banking.

In linea con le proiezioni del consenso degli analisti, i margini operativi vicini al 40,7% riflettono i guadagni di efficienza normalizzati, bilanciati dalla volatilità ciclica dei ricavi dell'investment banking.

3. Multiplo P/E di uscita: 9,6x

Citigroup ha storicamente scambiato con multipli di guadagno compresi tra circa 9x e 11x, che riflettono le sue dimensioni globali, gli oneri normativi e il profilo ciclico degli utili.

Nonostante il miglioramento dell'esecuzione e i cambiamenti di leadership, la cautela degli investitori persiste a causa della volatilità degli utili e dei rendimenti inferiori rispetto ai concorrenti bancari statunitensi.

Il supporto della valutazione richiede una redditività costante, visibilità sul ritorno di capitale e uno slancio sostenuto del corporate banking senza stress di bilancio.

Sulla base delle stime di consenso della strada, un multiplo di uscita di 9,6× riflette aspettative equilibrate sui progressi dell'esecuzione, sui rendimenti normalizzati e sui rischi bancari strutturali in corso.

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo Citigroup dipendono dall'esecuzione dell'attività di corporate banking, dalla crescita delle commissioni sui servizi e dalla disciplina delle spese, creando una serie di possibili percorsi fino al 2030.

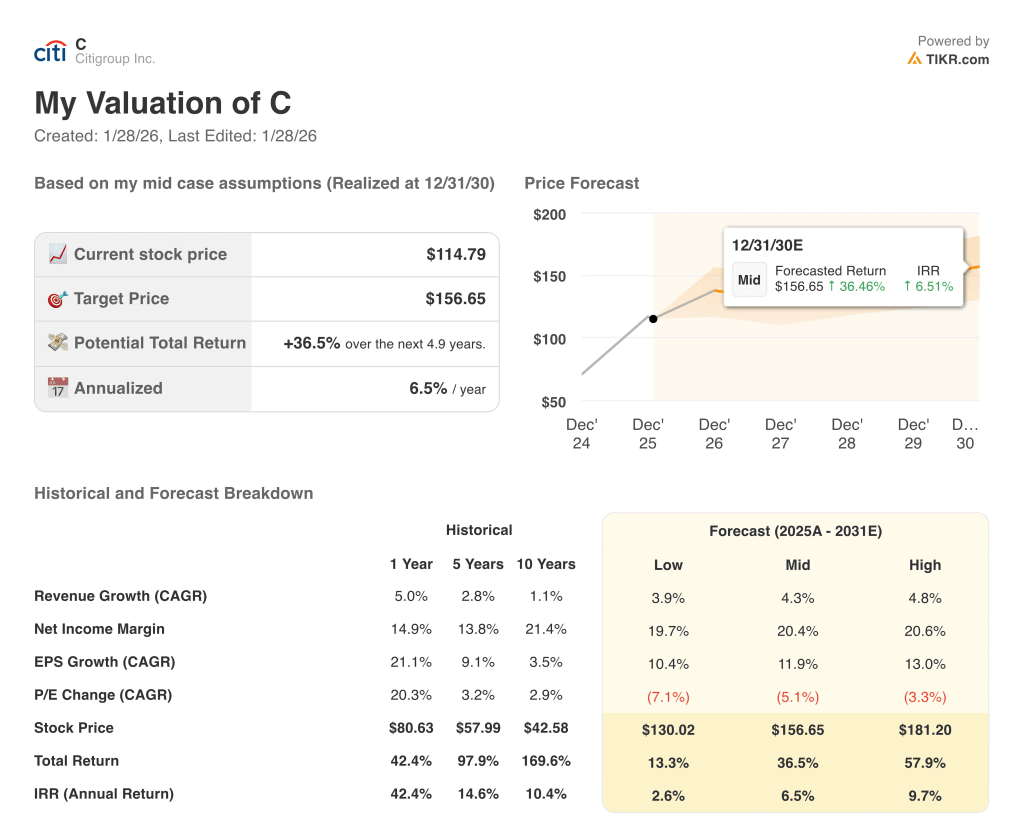

- Caso basso: se l'attività di transazione rallenta e i costi rimangono elevati, i ricavi crescono del 3,9% circa e i margini si mantengono vicini al 19,7% → rendimento annualizzato del 2,6%.

- Caso medio: Con la forza dei servizi e risultati bancari più stabili, la crescita dei ricavi si avvicina al 4,3% e i margini al 20,4% → rendimento annualizzato del 6,5%.

- Caso alto: se i servizi scalano più rapidamente e l'efficienza migliora, i ricavi raggiungono circa il 4,8% e i margini si avvicinano al 20,6% → 9,7% di rendimento annualizzato.

Il prezzo obiettivo medio di 157 dollari si basa su un'esecuzione coerente dei servizi e dell'attività bancaria, non sull'espansione del multiplo di valutazione o sull'entusiasmo del mercato.

Quanto rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!