Aspetti salienti:

- Scala integrata: Eni ha generato ricavi per 87 miliardi di euro negli ultimi dodici mesi, grazie alla diversificazione tra upstream, raffinazione, chimica e fonti rinnovabili che riduce la dipendenza da un singolo ciclo.

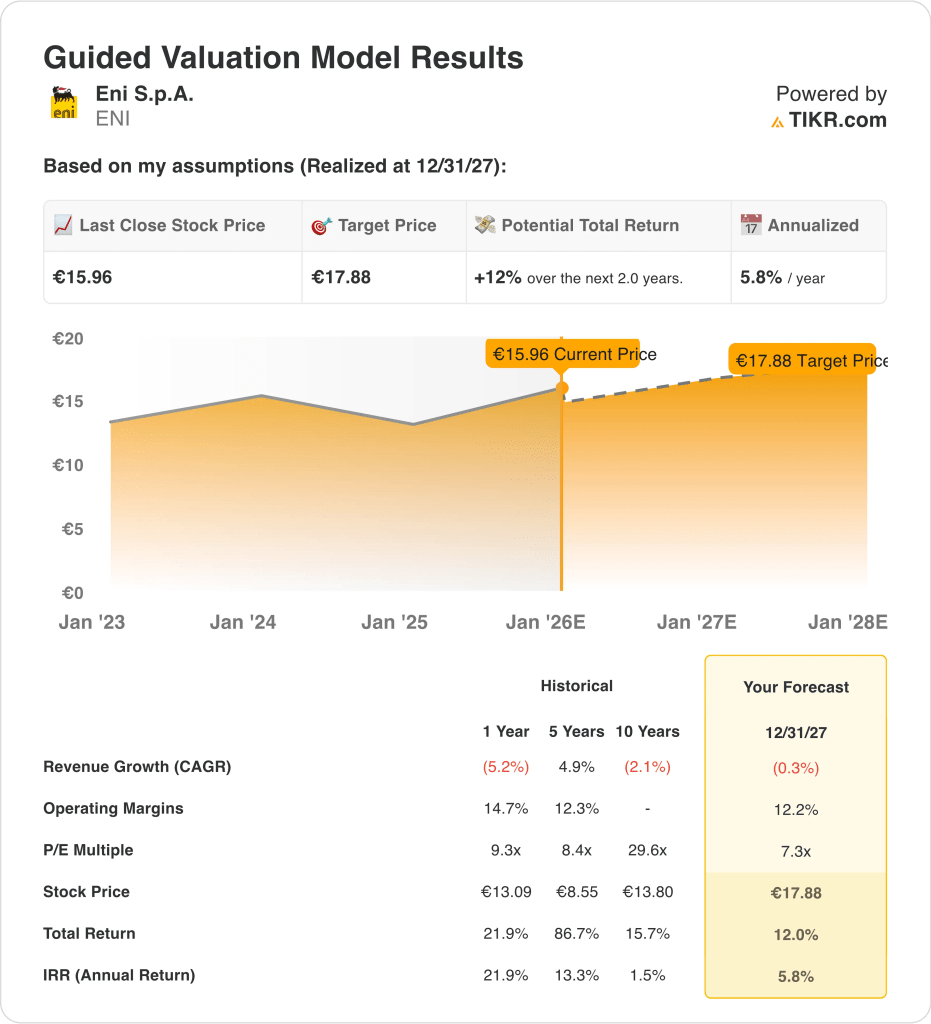

- Proiezione del prezzo: sulla base delle ipotesi di valutazione, il titolo Eni potrebbe raggiungere i 18 euro entro la fine del 2027.

- Guadagni potenziali: questo obiettivo rappresenta circa il 12% di rialzo totale rispetto al prezzo attuale di 16 euro.

- Rendimento annuo: il risultato implicito equivale a un rendimento annualizzato del 6% circa nei prossimi due anni, sostenuto dai dividendi e dal flusso di cassa piuttosto che dall'espansione dei multipli.

Eni S.p.A.(ENI) mantiene una strategia energetica bilanciata, combinando la generazione di cassa a monte con l'espansione delle energie rinnovabili e con un ritorno di capitale disciplinato in un contesto energetico europeo volatile.

Le recenti informazioni mostrano che BlackRock detiene circa il 5% di Eni, rafforzando la fiducia istituzionale nella disciplina del capitale e nel posizionamento a lungo termine in un contesto energetico europeo volatile.

Negli ultimi dodici mesi, Eni ha generato circa 87 miliardi di euro di ricavi e 4 miliardi di euro di EBIT, riflettendo la normalizzazione dopo il picco dei prezzi delle commodity piuttosto che la crescita guidata dai volumi.

I margini operativi si sono attestati tra il 10 e il 12%, a dimostrazione di come le operazioni integrate e il controllo dei costi abbiano compensato la debolezza dei ricavi upstream e la normalizzazione dei margini di raffinazione.

L'utile netto ha raggiunto circa 2,7 miliardi di euro nel periodo di riferimento, mentre il flusso di cassa libero è stato pari a circa 5,6 miliardi di euro, sostenendo i dividendi vicini a 1 euro per azione e le continue distribuzioni agli azionisti.

Nonostante la stabile generazione di cassa e l'aumento di scala delle attività di transizione, il titolo tratta a 7 volte gli utili a termine, sollevando la questione se la valutazione rifletta pienamente la durabilità degli utili al di fuori dei cicli delle materie prime.

Cosa dice il modello per il titolo Eni

Abbiamo analizzato la valutazione di Eni sulla base delle sue operazioni energetiche integrate, della generazione di cassa resistente e dei ritorni di capitale orientati agli azionisti attraverso i cicli volatili delle materie prime.

Assumendo una crescita annua dei ricavi dello 0,3%, margini operativi del 12,2% e un P/E di uscita di 7,3×, il modello riflette un'economia energetica matura. In base a queste ipotesi, il titolo Eni potrebbe raggiungere i 18 euro nel 2027.

Ciò implica un rendimento totale del 12,0% da 16 euro, o un rendimento annualizzato del 5,8% nei prossimi due anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ENI:

1. Crescita dei ricavi: -0,3%

I ricavi di Eni si sono normalizzati dopo l'impennata dei prezzi delle materie prime del 2022-2023, con un fatturato di 87 miliardi di euro negli ultimi dodici mesi che riflette prezzi di realizzazione strutturalmente più bassi piuttosto che una contrazione dei volumi.

I ricavi sono diminuiti rispetto ai livelli massimi con la moderazione dei prezzi del petrolio e del gas, confermando l'esposizione di Eni ai cicli delle commodity piuttosto che a un'espansione sostenuta guidata dai volumi nei segmenti dell'upstream e della raffinazione.

La produzione upstream rimane stabile, ma la volatilità dei prezzi limita la crescita sostenuta dei ricavi al di là dei livelli corretti per l'inflazione nei mercati energetici maturi europei e globali.

I contributi alla crescita provengono sempre più spesso da Enilive e Plenitude, anche se queste attività rimangono più piccole rispetto agli idrocarburi e non possono ancora compensare la normalizzazione dell'upstream.

Le aspettative per il futuro indicano un andamento dei ricavi piatto o a una sola cifra, man mano che la domanda di energia si stabilizza e i prezzi si normalizzano in Europa e nei mercati globali.

Secondo le stime del consenso degli analisti, l'ipotesi di una crescita dei ricavi pari a -0,3% riflette la maturità dei mercati energetici, la normalizzazione dei prezzi e la diversificazione incrementale che compensa parzialmente la ciclicità dell'upstream.

2. Margini operativi: 12.2%

Eni ha generato oltre 4 miliardi di euro di EBIT su circa 87 miliardi di euro di ricavi negli ultimi dodici mesi, producendo margini operativi vicini al 12% dopo una normalizzazione dai massimi del ciclo.

I margini si sono ridotti da livelli elevati con la normalizzazione dei ricavi dell'upstream e la riduzione dei margini di raffinazione, in linea con le condizioni energetiche di fine ciclo.

Storicamente, i margini EBIT dell'Eni hanno oscillato tra un'alta cifra e una bassa cifra in tutti i cicli delle materie prime, posizionando la redditività attuale vicino alle medie di lungo periodo.

Le attività integrate bilanciano le oscillazioni dell'upstream con i contributi del downstream, della chimica e dell'energia, riducendo la volatilità dei margini, ma limitando l'upside durante i cicli favorevoli.

La disciplina dei costi e l'ottimizzazione del portafoglio sostengono la stabilità dei margini, anche se gli investimenti di transizione aggiungono resilienza a margini strutturalmente più bassi rispetto alla produzione a monte.

In linea con le previsioni del consenso degli analisti, il margine operativo del 12,2% riflette prezzi normalizzati, operazioni integrate e controllo dei costi in un contesto di ciclo energetico maturo.

3. Multiplo P/E in uscita: 7,3x

Eni attualmente tratta vicino a 7 volte gli utili a termine, in linea con i peers europei dell'energia integrata e riflettendo un quadro di valutazione incentrato sul reddito.

Gli intervalli di valutazione storici mostrano un'espansione limitata del multiplo anche durante i cicli favorevoli delle materie prime, rafforzando il trattamento conservativo del mercato nei confronti degli utili ciclici dell'energia.

Gli investitori valutano Eni principalmente in base al rendimento di cassa, alla solidità del bilancio e alla durata del payout piuttosto che alla possibilità di crescita a lungo termine.

Le distribuzioni di dividendi e i riacquisti di azioni proprie sostengono la valutazione, limitando al tempo stesso le aspettative di un rialzo duraturo.

Un significativo rialzo dei multipli richiederebbe rendimenti strutturalmente più elevati dalle attività di transizione, che continuano a contribuire alla redditività del gruppo nella fase iniziale.

Sulla base delle stime di mercato, un multiplo di uscita di 7,3× bilancia la generazione di cassa e la visibilità del reddito con l'esposizione ciclica e il limitato potenziale di rivalutazione.

Evaluta quanta parte della generazione di cassa normalizzata di Eni è già prezzata, fai le tue ipotesi di valutazione su TIKR gratuitamente →

Cosa succede se le cose vanno meglio o peggio?

I risultati nel settore dell'energia restano legati al prezzo delle materie prime, alla disciplina del capitale e alla rapidità con cui le attività di transizione si scalano. Ecco come potrebbe apparire il titolo Eni in diversi scenari fino al 2027.

- Caso basso: se i prezzi dell'energia si indeboliscono ulteriormente e le realizzazioni upstream diminuiscono, la crescita dei ricavi si attesta intorno al 2% e i margini si spostano verso un basso 5% → -0,7%% di rendimento annuo.

- Caso medio: se i prezzi si stabilizzano e le operazioni integrate mantengono i margini vicino al 6%, con una crescita dei ricavi del 2% → circa 5% di rendimento annuo.

- Caso alto: se i prezzi si stabilizzano in modo modesto e le attività di transizione contribuiscono a un maggiore flusso di cassa, con una crescita dei ricavi del 2,3% e margini in miglioramento verso il 6% → potrebbe raggiungere il 10% di rendimento annuo.

Eni è entrata in una fase post-ciclo in cui la generazione di cassa e le distribuzioni agli azionisti contano più dell'espansione dei volumi.

Raggiungere circa 18 euro per azione entro il 2027 è possibile se i margini si mantengono sui livelli attuali e la valutazione rimane ancorata alla stabilità dei flussi di cassa piuttosto che alla rinnovata espansione dei multipli.

Quanto margine di rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!