Punti di forza:

- Crescita esplosiva: Pharma Mar (PHM) sta assistendo a una "fantastica" diffusione globale del suo farmaco antitumorale Zepzelca, con un aumento di 2,5 volte delle royalties provenienti dagli Stati Uniti e un lancio di successo in Cina.

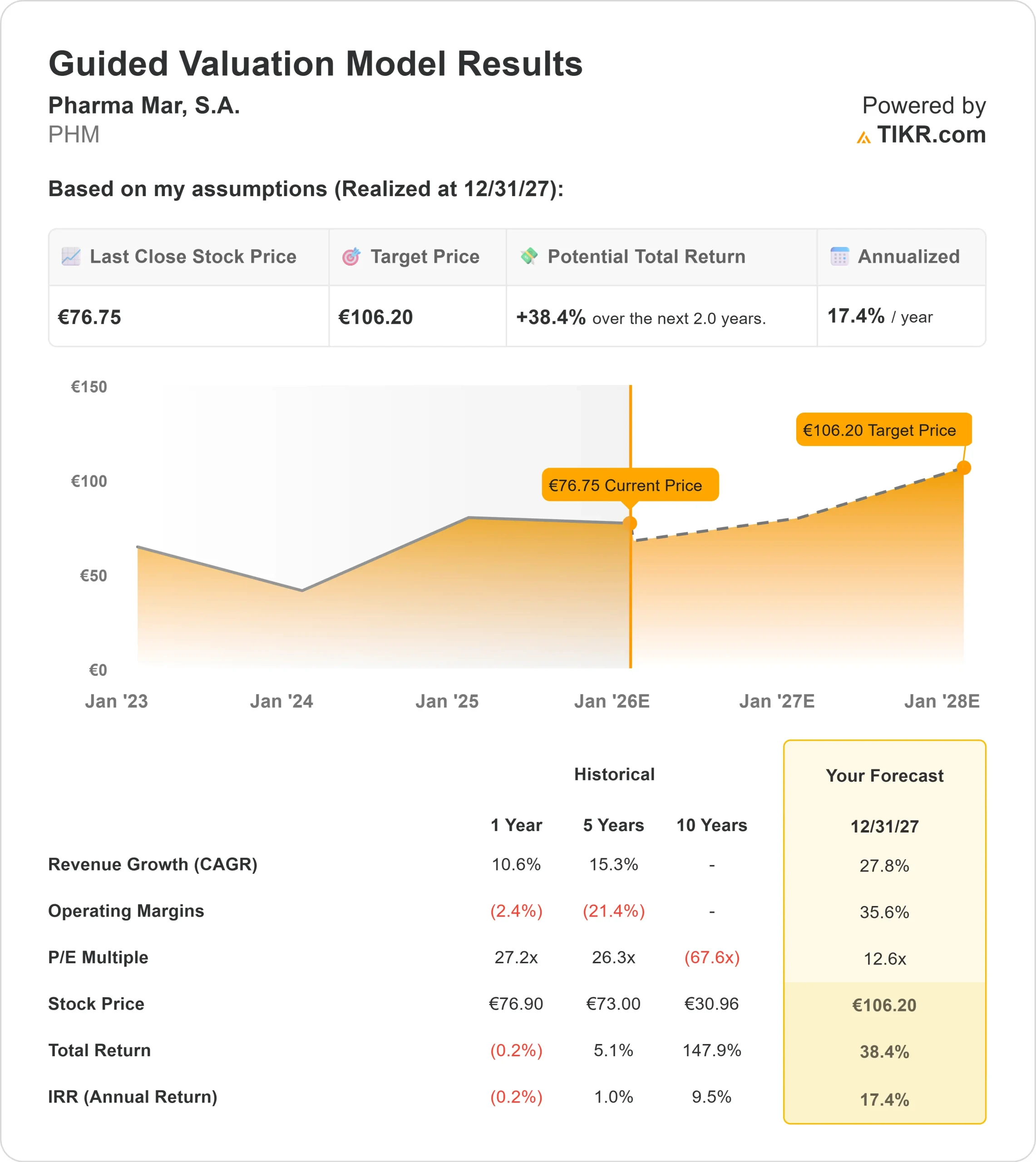

- Proiezione del prezzo: Il nostro modello prevede che il titolo possa salire a 106 euro per azione entro dicembre 2027.

- Rendimenti attesi: Questo obiettivo implica un rendimento annualizzato del 17,4%, il che lo rende un'opportunità interessante per gli investitori orientati alla crescita.

- Inversione di tendenza degli utili: La società è passata da una perdita a un solido EBITDA di 25,1 milioni di euro, grazie ai pagamenti di licenze e ai flussi di royalty ad alto margine.

Ora in diretta: Scoprite l'upside che i vostri titoli preferiti potrebbero avere utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Pharma Mar(PHM) si sta trasformando da una biotecnologia che si occupa di ricerca in una potenza commerciale globale.

Il leader spagnolo dell'oncologia ha recentemente registrato una massiccia inversione di tendenza nella redditività. L'EBITDA del primo semestre ha raggiunto 25,1 milioni di euro, in netto contrasto con il valore negativo di 0,8 milioni di euro registrato nello stesso periodo dell'anno precedente.

Il motivo? Il suo farmaco di punta, Zepzelca (lurbinectedina),utilizzato per il trattamento del tumore al polmone a piccole cellule.

Il farmaco sta guadagnando terreno in tutto il mondo. Negli Stati Uniti, le royalties del partner Jazz Pharmaceuticals sono salite di 2,5 volte a 5,4 milioni di euro. In Cina, il partner Luye Pharma ha effettuato un lancio "fantastico" e in Giappone, un nuovo accordo di licenza con Merck ha portato un pagamento anticipato di 22 milioni di euro.

Con il titolo attualmente scambiato intorno ai 76 euro, il mercato potrebbe sottovalutare il valore di questi flussi di royalty ad alto margine.

Cosa dice il modello per le azioni PHM

Abbiamo valutato il potenziale di Pharma Mar fino al 2027, tenendo conto dell'avvio globale di Zepzelca e della natura altamente redditizia dei proventi delle licenze.

Utilizzando una previsione di crescita dei ricavi del 27,8% (CAGR) e di margini operativi del 35,6%, il nostro modello prevede che il titolo possa salire a 106 euro entro la fine del 2027.

Ciò implica un rendimento annualizzato del 17,4% nei prossimi due anni.

A differenza delle tipiche biotecnologie che bruciano liquidità, Pharma Mar sta entrando in una fase di rapida espansione degli utili, che potrebbe determinare una significativa espansione dei multipli.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni PHM:

1. Crescita dei ricavi (CAGR): 6,8%.

Pharma Mar sta raggiungendo un punto di inflessione dei ricavi.

Recentemente i ricavi totali sono cresciuti del 18%, ma il segmento dei "ricavi da licenza" è esploso dell'80% grazie all'accordo con Merck per il Giappone.

Ci aspettiamo che questo slancio acceleri con l'aumento delle vendite in Cina:

- Le vendite in Cina aumenteranno dopo il recente lancio.

- L'Europa vede una continua crescita dei volumi (+12% nelle vendite unitarie nonostante la concorrenza dei farmaci generici per i farmaci più vecchi).

- Le royalties negli Stati Uniti continuano a crescere grazie all'espansione della quota di mercato di Jazz Pharmaceuticals.

Prevediamo una crescita aggressiva dei ricavi del 27,8% CAGR fino al 2027, man mano che questi territori maturano.

2. Margini operativi: 35.6%

Man mano che Pharma Mar sposta il suo mix di ricavi verso le royalties e le milestone di partner come Jazz e Merck, il suo profilo di margine migliora drasticamente.

L'utile netto è già balzato di 5 volte a 19,4 milioni di euro nella prima metà del 2025. Il management ha osservato che le spese di R&S sono stabili, il che significa che i ricavi aggiuntivi confluiscono direttamente nella linea di fondo.

Prevediamo che i margini operativi si espandano fino al 35,6%, a testimonianza di questo modello di business ad alta leva.

3. Multiplo P/E di uscita: 12,6x

Nonostante la crescita esplosiva, il titolo viene scambiato a una valutazione ragionevole.

Il nostro modello ipotizza un P/E di uscita di 12,6x entro il 2027.

Abbiamo scelto un multiplo leggermente inferiore a quello che le biotecnologie a forte crescita scambiano di solito per garantire un margine di sicurezza incorporato. In questo modo teniamo conto dei rischi intrinseci degli studi clinici (in particolare dei risultati dello studio IMforte ) e del rischio di brevetto per i farmaci più vecchi come Yondelis. Anche con questa cifra prudente, la crescita degli utili fa salire notevolmente il prezzo dell'azione.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Il rapporto rischio/rendimento sembra molto favorevole, con anche il caso "basso" che offre rendimenti positivi (si tratta di stime, non di rendimenti garantiti):

- Caso basso: se gli studi clinici dovessero subire battute d'arresto o la crescita delle royalties dovesse rallentare, il titolo potrebbe comunque offrire un rendimento annuo del 9,3%.

- Caso medio: se il lancio globale continua come previsto, prevediamo un interessante rendimento annuo del 15,2%.

- Caso alto: se i dati della sperimentazione di IMforte sono solidi e portano ad approvazioni anticipate, i rendimenti potrebbero schizzare al 21,0% annuo.

Scoprite cosa pensano gli analisti delle azioni PHM in questo momento (gratis con TIKR) >>>

Quanto rialzo ha Pharma Mar da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!