Statistiques clés pour l'action YUM

- Performance depuis le début de l'année : 5%

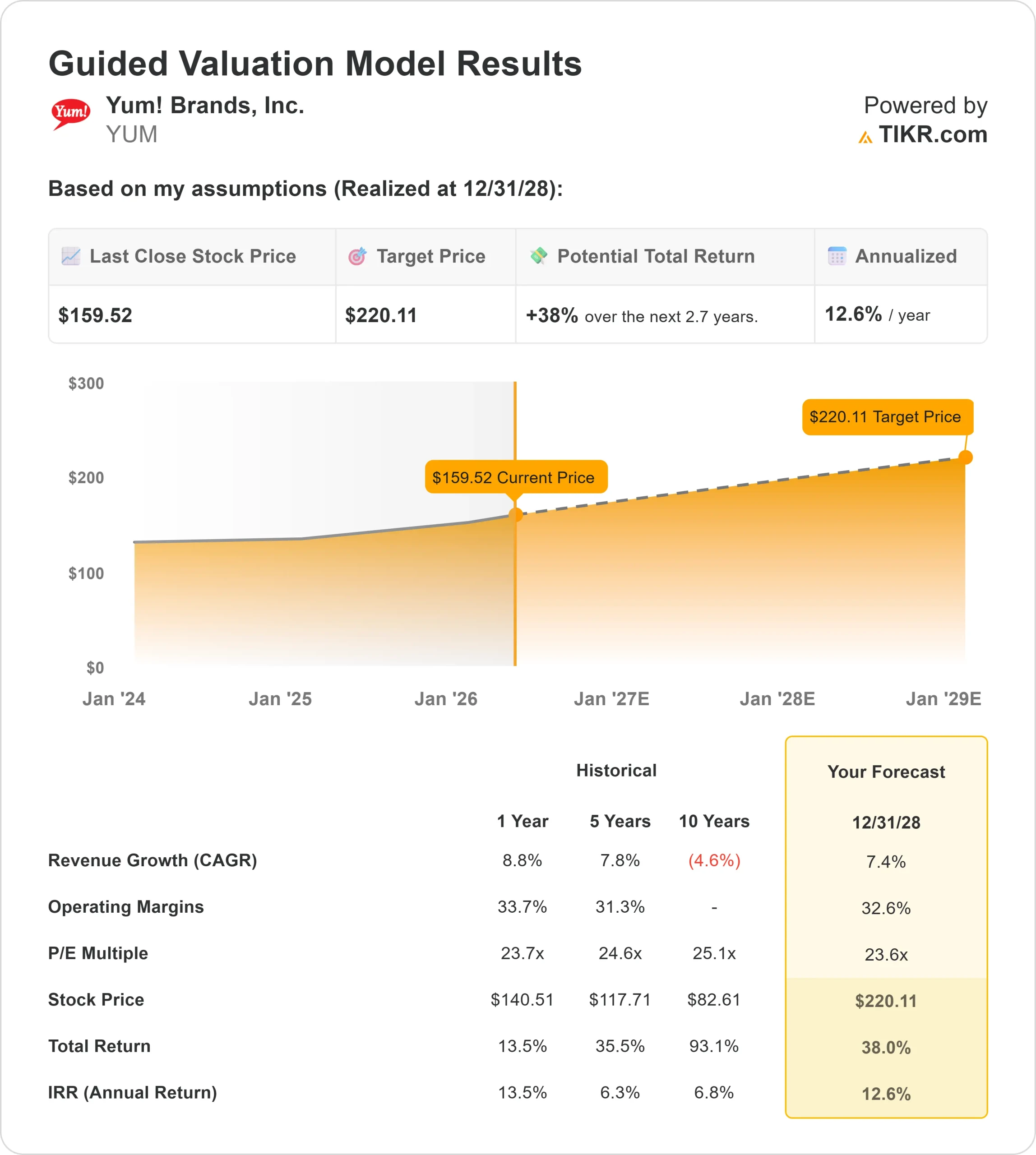

- Fourchette de 52 semaines : 137 $ à 169

- Prix cible du modèle d'évaluation : environ 220

- Hausse implicite: environ 40

Analysez vos actions préférées comme Yum ! Brands avec TIKR (C'est gratuit) >>>

Ce qui s'est passé ?

Yum ! Brands est en hausse d'environ 5 % depuis le début de l'année, se négociant à près de 160 $ par action, alors que les investisseurs se concentrent de plus en plus sur la capacité de l'entreprise à offrir une croissance constante malgré un contexte de consommation mitigé. Le discours actuel est centré sur l'échelle mondiale de Yum !, son modèle axé sur la franchise et son écosystème numérique en expansion, qui, ensemble, soutiennent des bénéfices stables même si les conditions de l'industrie restent inégales.

L'action a progressé principalement parce que Yum ! génère une croissance prévisible des bénéfices grâce à la vigueur des ventes de Taco Bell à magasins comparables, à l'expansion continue des unités internationales de KFC et à la croissance numérique qui augmente la fréquence des commandes et la taille moyenne des tickets.

Cela se démarque par rapport à des concurrents comme McDonald's et Restaurant Brands International, qui sont confrontés à une pression accrue des promotions axées sur la valeur et à des tendances de trafic plus faibles, tandis que le modèle à forte intensité de franchise de Yum ! et son exposition internationale offrent des marges plus régulières et une meilleure visibilité de la croissance.

Dans sa dernière mise à jour des résultats, Yum ! a fait état d'une croissance des ventes de systèmes de 5 % au quatrième trimestre, tirée par une croissance de 3 % des unités et de 3 % des ventes à magasins comparables, tandis que le BPA hors exceptionnels s'est établi à 1,73 $ et que le bénéfice d'exploitation de base a augmenté de 11 %. La société a également souligné la forte dynamique de la marque, avec Taco Bell qui a enregistré une croissance de 7% des ventes à magasins comparables pour 2025, KFC qui a ouvert près de 3 000 unités, et des ventes numériques de plus de 11 milliards de dollars au quatrième trimestre, en hausse de 25% d'une année sur l'autre.

Le PDG Chris Turner a déclaré que la société aborde 2026 avec "des fondamentaux plus forts que jamais", soutenus par un mix numérique proche de 60 % et une confiance continue dans la réalisation ou le dépassement des objectifs de croissance à long terme.

Les récents dépôts institutionnels ont montré un positionnement actif autour du titre, avec Dakota Wealth Management augmentant sa participation d'environ 90 %, ZWJ Investment Counsel augmentant sa position d'environ 6 %, et de nouvelles positions initiées par Third View Private Wealth, Ethos Capital, et Econ Financial Services.

Parallèlement, certaines entreprises ont réduit leur exposition, notamment Stratos Wealth Advisors qui a réduit sa participation de 38 % et Assenagon Asset Management qui a réduit sa position de 51 %. Malgré cette activité mitigée, l'actionnariat institutionnel reste élevé, à environ 82 %, ce qui renforce la confiance dans les perspectives de bénéfices à long terme de Yum ! et soutient la hausse de l'action.

Evaluez Yum ! Brands (gratuit avec TIKR) >>>

YUM est-il sous-évalué ?

Dans le cadre des hypothèses d'évaluation, le titre est modélisé à l'aide des éléments suivants :

- Croissance du chiffre d'affaires (CAGR) : environ 7%.

- Marges d'exploitation : environ 33 %.

- Multiple P/E de sortie : environ 24x

La croissance de Yum ! Brands est tirée par l'expansion globale des unités, en particulier sur les marchés internationaux sous-pénétrés où les partenaires franchisés financent l'ouverture de nouveaux magasins, ce qui permet à l'entreprise de s'étendre efficacement sans investissements lourds.

Cela crée un profil de bénéfices plus prévisible que celui des opérateurs de restauration qui dépendent plus fortement des établissements appartenant à l'entreprise.

La croissance numérique, alimentée par les commandes mobiles, les programmes de fidélisation et la plateforme Byte, augmente la fréquence des clients et la valeur moyenne des commandes, ce qui soutient directement les ventes des magasins comparables et la stabilité des marges à long terme. Dans le même temps, le modèle de franchise permet à Yum ! de maintenir des flux de redevances à marge élevée tout en transférant la volatilité des coûts de main-d'œuvre et de nourriture aux opérateurs.

La performance à court terme est liée à la poursuite de la dynamique de Taco Bell aux États-Unis, à l'expansion internationale de KFC et à la poursuite de l'adoption d'outils numériques qui améliorent l'économie des restaurants et la fidélisation de la clientèle.

Aux niveaux actuels, Yum ! Brands semble sous-évalué, les rendements futurs étant liés à la croissance des unités, à la monétisation numérique et aux marges de franchise constantes plutôt qu'à une croissance agressive du chiffre d'affaires.

Quelle est l'ampleur de la hausse de l'action YUM à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action Yum ! Brands, ou ce que toute action pourrait valoir, en moins d'une minute grâce au nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce que vous devez saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Évaluez Yum ! Brands en moins de 60 secondes avec TIKR (c'est gratuit) >>>