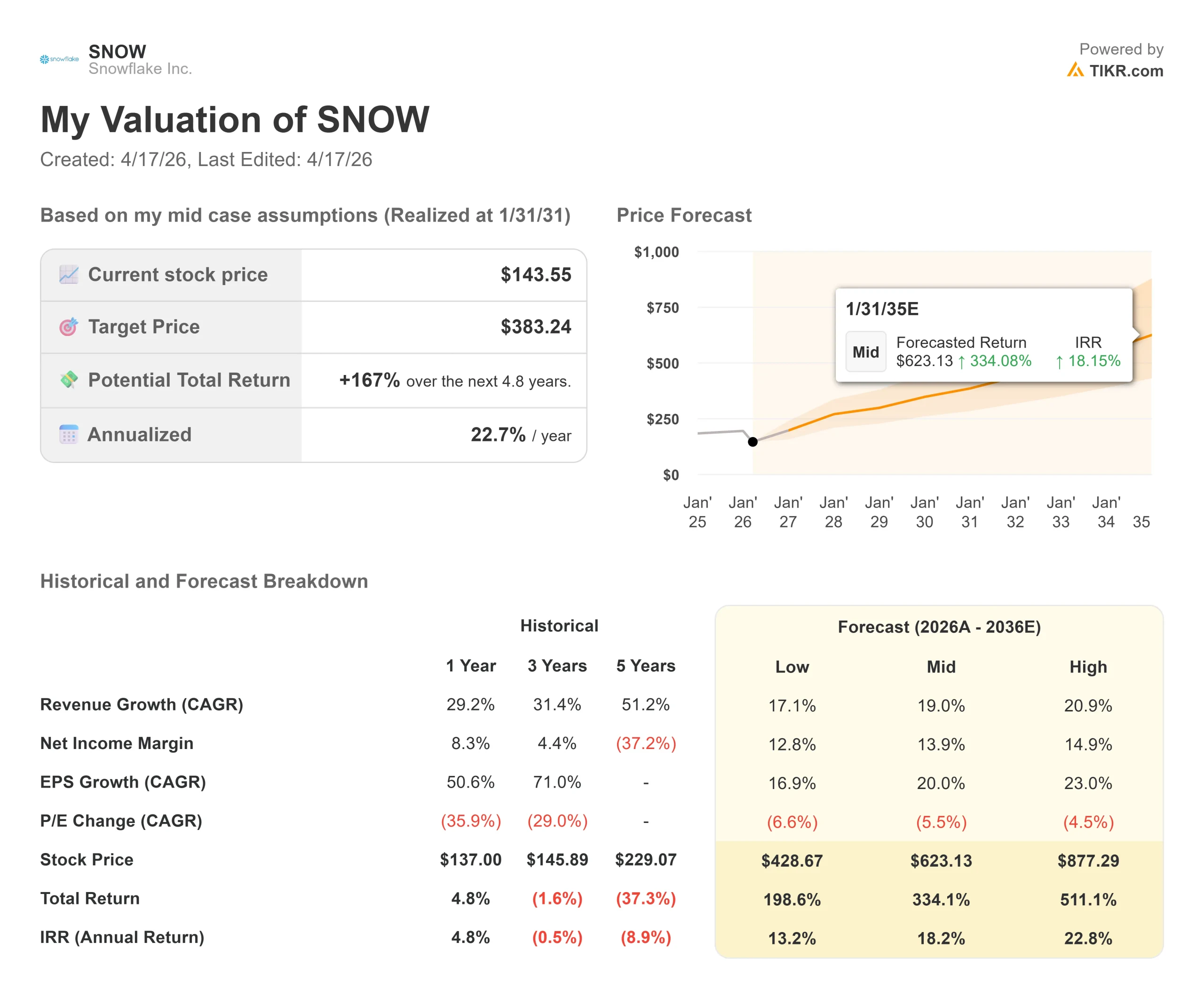

Statistiques clés pour l'action Snowflake

- Prix actuel : 143,55

- Prix cible (moyen) : ~$383

- Objectif de la Bourse : ~237

- Rendement total potentiel: ~167%

- TRI annualisé: ~23% / an

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Flocon de neige (SNOW) a été l'un des noms les plus durement touchés dans le domaine des logiciels en nuage cette année. Le titre a chuté de près de 49 % par rapport à son plus haut de 52 semaines de 280,67 $, atteignant une baisse maximale de 56,30 % le 10 avril, alors que la réévaluation des prix dans l'ensemble du secteur entraînait une baisse des noms de logiciels à multiples multiples élevés.

Les partisans de la hausse soulignent que les bénéfices sont régulièrement supérieurs aux prévisions et que le carnet de commandes s'étoffe, ce qui prouve que le mouvement de repli a été trop important. Les "baissiers" soutiennent que le modèle de Snowflake basé sur la consommation, où les clients ne paient que pour l'utilisation réelle plutôt que pour un abonnement fixe, le rend particulièrement vulnérable aux réductions budgétaires des entreprises, et que les concurrents natifs de l'IA commencent à menacer son pouvoir de fixation des prix.

Le point de pression le plus récent est apparu cette semaine. Le 15 avril, Eric Heath, analyste chez KeyBanc, a réduit son objectif de prix de 235 à 200 dollars tout en maintenant une note de surpondération, citant des vérifications de canaux montrant que 20 % des partenaires réorientaient déjà leurs budgets vers des alternatives natives de l'IA. Truist a réduit son objectif de 175 $ à 125 $ le même jour. Evercore ISI a réduit son objectif de 225 à 200 dollars le 14 avril. L'action a chuté d'environ 9 % le 10 avril, puis s'est partiellement redressée.

Ces réductions sont intervenues après un solide quatrième trimestre. Le 25 février, Snowflake a déclaré des revenus de produits de 1,23 milliard de dollars, en hausse de 30% d'une année sur l'autre, ainsi que des obligations de performance restantes (RPO, ou revenus futurs contractés) de 9,77 milliards de dollars, en hausse de 42% pour le deuxième trimestre consécutif d'accélération. L'action a augmenté de 2,28 % sur la journée.

Dans les documents de relations avec les investisseurs de Snowflake, le PDG Sridhar Ramaswamy a déclaré : "Snowflake a réalisé un nouveau trimestre solide avec des revenus de produits de 1,23 milliard de dollars, en hausse de 30 % d'une année sur l'autre, et des obligations de performance restantes totalisant 9,77 milliards de dollars, en hausse de 42 % d'une année sur l'autre. Snowflake est au cœur de la révolution de l'IA dans les entreprises. Aujourd'hui, nous activons des capacités agentiques de classe mondiale sur cette plateforme".

Le cas de l'ours n'a jamais vraiment été une question d'exécution. Ce qui compte, c'est ce qui va se passer ensuite.

Voir les estimations historiques et à terme pour l'action Snowflake (C'est gratuit !) >>>

Visa est-elle sous-évaluée aujourd'hui ?

La réinitialisation de l'évaluation a été sévère. Le multiple de revenu prévisionnel de Snowflake (la valeur de l'entreprise divisée par le revenu prévu pour les douze prochains mois) est passé d'environ 18 fois en octobre dernier à 8 fois aujourd'hui, son niveau le plus bas depuis la période post-IPO.

Cette compression à elle seule ne rend pas l'action bon marché, mais elle modifie considérablement le point d'entrée.

L'entreprise continue de se développer à un rythme significatif. Le flux de trésorerie disponible à long terme a atteint 1,12 milliard de dollars au cours de l'exercice 2026, et la direction a prévu une marge de flux de trésorerie disponible d'environ 23 % pour l'exercice 2027. L'expansion de la clientèle dans le haut de gamme est le signe le plus évident de la santé de la plateforme : 733 clients dépensent désormais plus d'un million de dollars par an, soit une hausse de 27 % d'une année sur l'autre, et 56 clients ont dépassé les 10 millions de dollars de dépenses cumulées, soit une hausse de 56 %.

Snowflake a également conclu le plus gros contrat de son histoire au quatrième trimestre, un contrat de plus de 400 millions de dollars avec un client existant dans le secteur des services financiers. Le RPO de 9,77 milliards de dollars reflète ces engagements.

Le développement de l'IA ajoute une couche à plus long terme. Plus de 9 100 comptes ont utilisé les fonctions d'IA de Snowflake au quatrième trimestre, et Snowflake Intelligence, le produit d'IA agentique de la société, a atteint plus de 2 500 comptes au cours de ses trois premiers mois d'existence. Le taux de rétention des revenus nets de 125 % signifie que les clients existants dépensent en moyenne 25 % de plus qu'il y a un an. Ces chiffres ne décrivent pas une plateforme qui perd la bataille de la concurrence.

Les risques sont réels. Les 20 % de partenaires de distribution qui réorientent déjà leurs budgets vers des outils natifs de l'IA sont le chiffre le plus important à suivre au cours des deux prochains trimestres. Une perte d'exploitation GAAP de 1,33 milliard de dollars pour l'exercice 2026 signifie que la rentabilité sur une base déclarée reste éloignée. Et un recours collectif fédéral en matière de valeurs mobilières avec une date limite de demandeur principal du 27 avril allègue que certains anciens dirigeants n'ont pas divulgué comment les gains d'efficacité des produits, les tables Iceberg et les prix de stockage échelonnés exerceraient une pression sur la croissance des revenus, couvrant la période de juin 2023 à février 2024.

Il s'agit d'allégations et non de conclusions, et Snowflake n'a pas admis avoir commis d'actes répréhensibles.

Voir comment Snowflake se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 143,55

- Prix cible (milieu) : ~$383

- Rendement total potentiel : ~167%

- TRI annualisé : ~23% / an

Le modèle TIKR de cas moyen vise environ 383 $ d'ici le 31 janvier 2031, ce qui implique un rendement total d'environ 167 % à un taux annualisé d'environ 23 %. Les deux principaux moteurs de revenus sont la migration continue des charges de travail d'IA des entreprises vers Snowflake Cortex AI et Snowflake Intelligence, et l'approfondissement de la consommation parmi les cohortes de clients les plus importantes de la société. Le moteur de la marge est l'effet de levier opérationnel, la rémunération à base d'actions passant de 34 % du chiffre d'affaires aujourd'hui à 27 % pour l'exercice 2027, avec des marges de revenu net prévues pour atteindre environ 14 % dans le cas moyen sur un TCAC d'environ 19 % du chiffre d'affaires.

L'hypothèse haute atteint environ 877 $ à la même date, ce qui nécessite un TCAC d'environ 21 %. Le scénario le plus bas atteint près de 429 dollars, soit environ le triple du prix d'aujourd'hui avec un TCAC d'environ 17 %. Les trois scénarios produisent un rendement total positif à partir du prix d'entrée actuel.

Le scénario qui rompt le modèle est celui d'un déplacement concurrentiel plus rapide que prévu. Si les plateformes natives de l'IA gagnent des parts au-delà des 20 % de partenaires signalés par KeyBanc, l'objectif de 5,66 milliards de dollars de chiffre d'affaires de Snowflake pour l'exercice 2027 devient plus difficile à atteindre, et une action qui se négocie encore à 52 fois l'EBITDA à terme peut encore chuter.

Le prochain véritable test sera les résultats du premier trimestre de l'exercice 2027, le 20 mai 2026. Il s'agira de voir si le chiffre d'affaires de 1,262 à 1,267 milliard de dollars est atteint ou dépassé, et si la direction maintient ses prévisions pour l'ensemble de l'année. Un dépassement et des prévisions stables seraient le premier signal clair que la baisse a trouvé un plancher.

Conclusion

Snowflake est une entreprise de grande qualité proche de ses plus bas niveaux pluriannuels, avec un RPO de 9,77 milliards de dollars en croissance de 42 %, un flux de trésorerie disponible LTM de 1,12 milliard de dollars et un modèle TIKR mid-case impliquant un rendement total d'environ 167 % jusqu'en janvier 2031. Les risques sont réels : La concurrence native de l'IA, un modèle de consommation qui amplifie les cycles de dépenses, les pertes GAAP et les litiges actifs. Il ne s'agit pas d'une thèse de redressement. Il s'agit de parier que le fossé de Snowflake en matière de gouvernance des données et sa plateforme d'IA tiennent la route dans un marché qui a évalué le pire des cas. Le 20 mai sera le premier test clair.

Devriez-vous investir dans Snowflake ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Ouvrez Snowflake et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Flocon de neige ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Snowflake sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !