Chiffres clés de l'action Verizon

- Cours actuel : 46,52

- Prix cible (moyen) : ~$73

- Objectif de la Bourse : ~52

- Rendement total potentiel : ~57%

- TRI annualisé : ~10% / an

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Pendant la majeure partie des cinq dernières années, Verizon (VZ) était un titre que les investisseurs détenaient pour le dividende et pour peu d'autres choses. Cela a changé après les résultats du quatrième trimestre 2025 le 30 janvier, qui ont poussé VZ vers un sommet récent proche de 50 $.

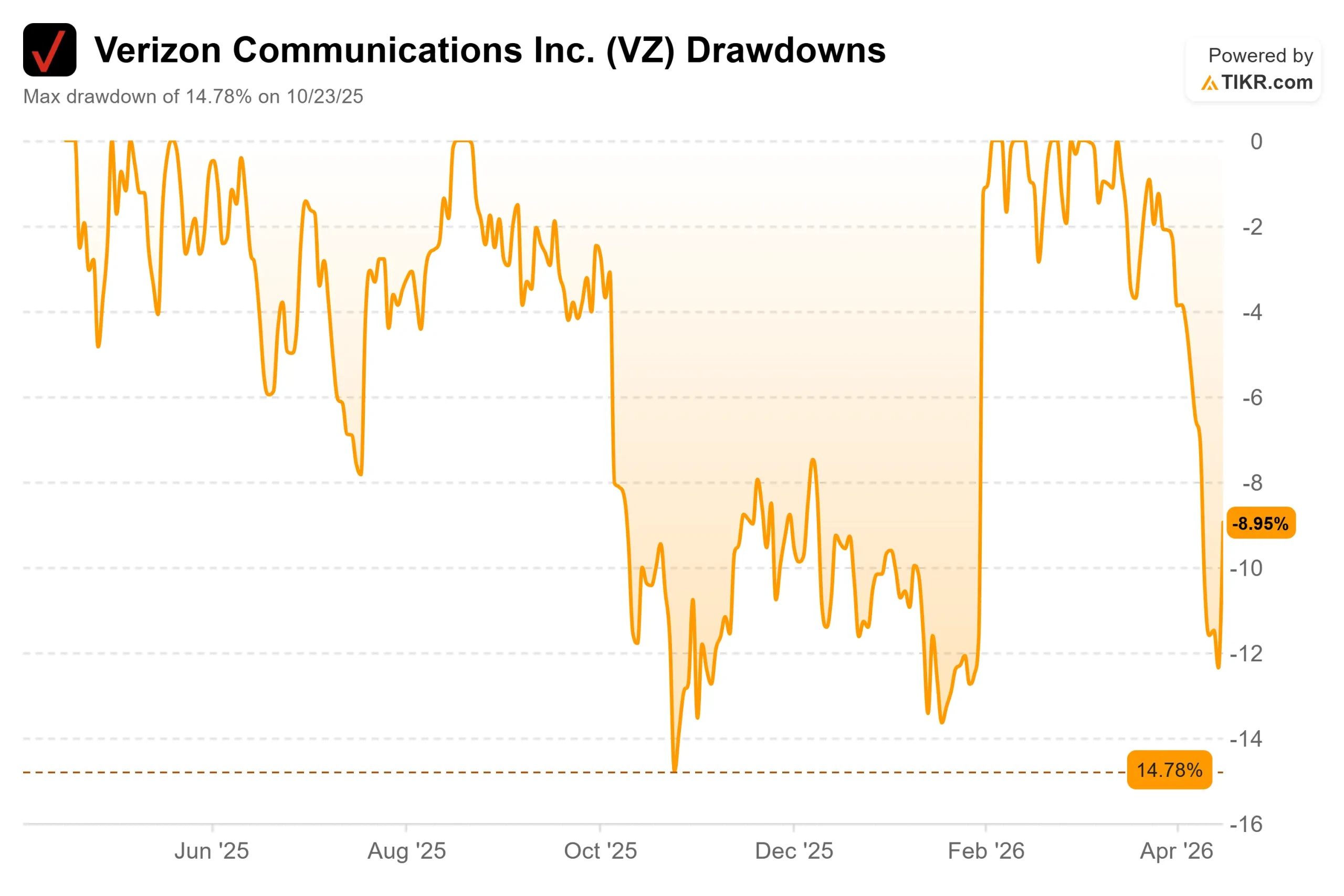

L'action a depuis reculé à 46,52 $, soit près de 5 $ de moins que l'objectif moyen des analystes de la Bourse, qui est de 51,58 $. Les résultats du premier trimestre 2026 étant attendus pour le 27 avril, les investisseurs s'interrogent : Ce repli est-il une opportunité d'achat ou un signe que la revalorisation a pris de l'avance sur les fondamentaux ?

Les résultats du quatrième trimestre ont véritablement changé la donne. Verizon a enregistré 616 000 ajouts nets de téléphones postpayés, son meilleur trimestre depuis 2019, ainsi que 372 000 ajouts nets de haut débit. L'acquisition de Frontier Communications a été finalisée le 20 janvier, donnant à Verizon une empreinte de fibre combinée couvrant plus de 30 millions de foyers et d'entreprises.

Le PDG Dan Schulman a été direct dans le communiqué de presse sur les résultats de Verizon: "Nous sortons de 2025 avec une forte dynamique. Nos prévisions pour 2026 reflètent le début de notre redressement et représentent un changement de fonction par rapport à notre moyenne historique des cinq dernières années."

Cependant, deux semaines avant cette conférence téléphonique, Verizon a subi un revers important. Le 14 janvier 2026, un problème de logiciel dans le réseau central autonome 5G de l'entreprise a provoqué une panne nationale de plus de 10 heures et affecté plus de 1,5 million de clients.

M. Schulman l'a reconnu lors de l'appel, déclarant que Verizon "n'a pas atteint le niveau d'excellence que nos clients attendent", et le Bureau de la sécurité publique et de la sécurité intérieure de la FCC a lancé une enquête sur les effets de la panne sur les consommateurs et les entités de sécurité publique.

Pour un redressement entièrement fondé sur le rétablissement de la confiance des clients et la réduction du taux de désabonnement, c'était le pire moment possible. La question clé du 27 avril est de savoir si le taux de désabonnement du premier trimestre a augmenté à cause de cette panne.

Voir les estimations historiques et prévisionnelles pour l'action Verizon (C'est gratuit !) >>>

Verizon est-il sous-évalué aujourd'hui ?

À 46,52 $, Verizon se négocie à environ 9,5 fois les bénéfices prévisionnels et 6,8 fois l'EV/EBITDA prévisionnel, avec un rendement du dividende de 6,0 %. Il s'agit là des multiples d'un service public, et non d'un redressement.

Le contexte des pairs est important ici. AT&T (T) se négocie à 7,2 fois l'EV/EBITDA à terme contre un cours actuel de 26,40 $ et un objectif moyen des analystes proche de 30 $. Comcast (CMCSA) se négocie à 6,0x. La faible prime de Verizon par rapport à AT&T reflète sa taille, mais les deux sociétés appliquent des stratégies de convergence presque identiques et aucune n'a encore obtenu de multiple de croissance.

Les arguments en faveur d'une hausse commencent avec Frontier. Cette acquisition permet à Verizon de disposer de plus de 30 millions de passages de fibre optique, c'est-à-dire d'emplacements où des services de fibre optique peuvent être vendus, et la direction vise 40 à 50 millions de passages à moyen terme. La stratégie de Schulman consiste à regrouper les services sans fil et la fibre optique à domicile afin de réduire le taux de désabonnement, c'est-à-dire le taux auquel les clients annulent leur service. Le directeur financier Anthony Skiadas a parlé d'une "opportunité cruciale en 2026" lors de la conférence téléphonique sur les résultats du quatrième trimestre.

La direction prévoit 750 000 à 1 million d'ajouts nets de services postpayés en 2026, soit deux à trois fois le total de 2025, grâce à la réduction du taux de désabonnement plutôt qu'à des promotions agressives. En outre, le conseil d'administration a autorisé jusqu'à 25 milliards de dollars de rachats d'actions au cours des trois prochaines années et a déclaré la 20e augmentation consécutive du dividende annuel de Verizon. La direction prévoyant un flux de trésorerie disponible d'au moins 21,5 milliards de dollars en 2026, le programme de retour sur investissement bénéficie d'un financement réel.

Le scénario baissier est tout aussi fondé. Le taux de désabonnement des téléphones postpayés a augmenté à 0,95 % au quatrième trimestre 2025, selon les résultats de Verizon pour le quatrième trimestre 2025, en hausse par rapport à 0,88 % l'année précédente. La dette nette LTM s'élève à 165,8 milliards de dollars, et l'intégration de Frontier ajoute des demandes de capitaux à un bilan déjà endetté, avec des dépenses d'intérêts prévues à près de 7,5 milliards de dollars par an jusqu'au milieu de la décennie. La panne de réseau de janvier et l' enquête en cours de la FCC sont des jokers : l'impact sur le taux de désabonnement ne sera pas visible avant le 27 avril.

Voyez comment Verizon se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 46,52

- Prix cible (milieu) : ~$73

- Rendement total potentiel : ~57%

- TRI annualisé : ~10% / an

Le modèle TIKR de cas moyen vise un prix d'environ 73 $ d'ici le 31/12/30, ce qui implique un rendement total d'environ 57 % et un rendement annualisé d'environ 10 % par rapport aux 46,52 $ d'aujourd'hui. Les deux moteurs du chiffre d'affaires sont la croissance du nombre d'abonnés à la large bande sur la plateforme de fibre optique de Frontier et la stabilisation du chiffre d'affaires des services sans fil grâce à l'amélioration du taux de désabonnement. La marge de revenu net augmente pour atteindre environ 16 % dans l'hypothèse moyenne, soutenue par le programme d'économies OpEx de 5 milliards de dollars et les synergies de Frontier.

L'hypothèse basse est instructive. Avec une croissance annuelle du chiffre d'affaires d'environ 1,5 % et des marges proches de 15 %, le modèle produit un objectif 2030 proche de 76 dollars, la majeure partie de ce gain provenant des dividendes plutôt que de l'appréciation du cours, et un rendement annualisé d'environ 6 %. Il s'agit là d'une maigre compensation pour des investisseurs supportant une dette nette de 165,8 milliards de dollars et un redressement qui n'a pas encore fait ses preuves. Les principaux risques sont une reprise plus lente que prévu du taux de désabonnement, des charges d'intérêt élevées proches de 7,5 milliards de dollars par an et des coûts d'intégration de Frontier supérieurs aux estimations.

Conclusion

Le chiffre à surveiller le 27 avril est le taux de désabonnement des téléphones postpayés. Si le taux de désabonnement du 1er trimestre a augmenté après la panne de janvier, le délai de redressement s'allonge et le redressement s'arrête. S'il reste stable ou s'améliore, la thèse de Schulman gagne son premier point de preuve réel.

À 46,52 dollars, Verizon offre un dividende de 6 %, un rachat de 25 milliards de dollars, 30 millions de passages de fibre optique et un TIKR moyen qui devrait atteindre 73 dollars d'ici le 31/12/30. Le rapport risque/récompense favorise les investisseurs patients qui peuvent attendre que l'exécution rattrape la thèse.

Devriez-vous investir dans Verizon ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Verizon et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Verizon ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Verizon sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !