Chiffres clés de l'action Chipotle

- Fourchette de 52 semaines : 30 $ à 58

- Prix actuel : 35

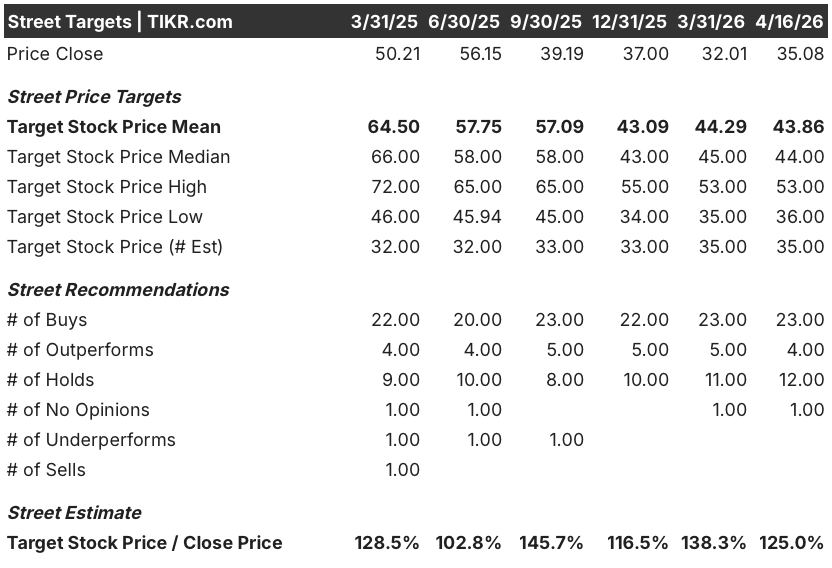

- Objectif moyen de la Bourse : 44

- Objectif supérieur de la Bourse : 53

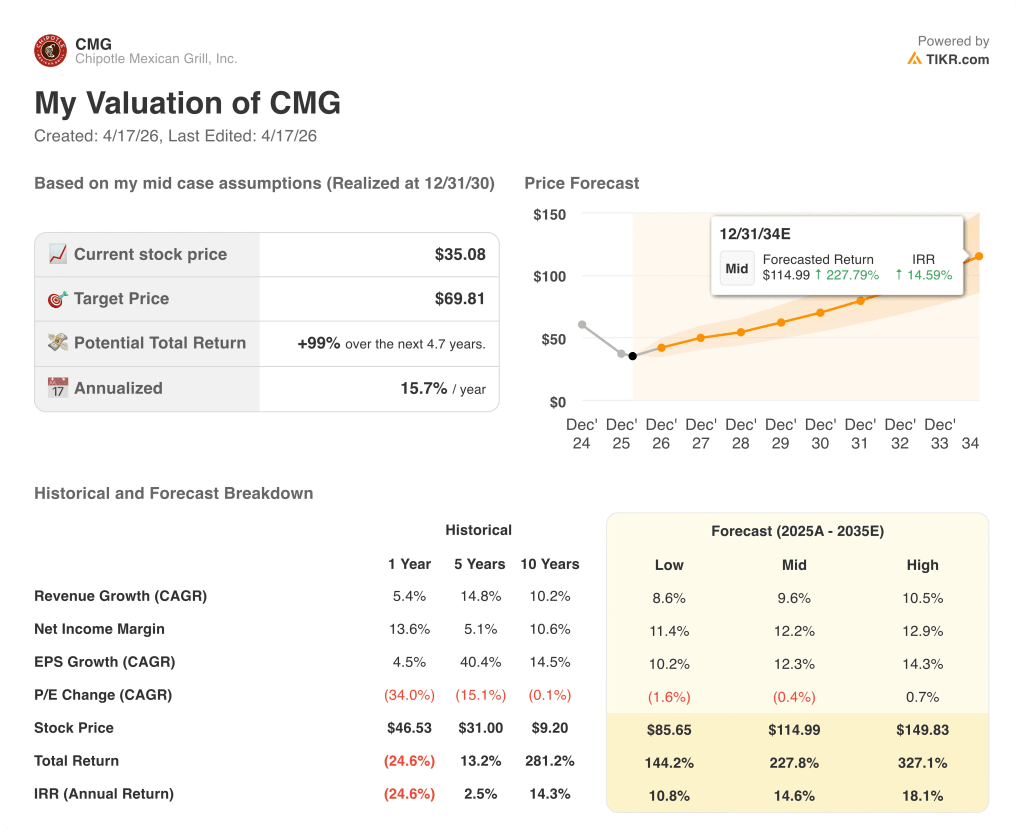

- Objectif du modèle TIKR (décembre 2030): 70

Qu'est-ce qui s'est passé ?

Chipotle Mexican Grill(CMG), la chaîne de restauration rapide qui sert des burritos, des bols, des tacos et des salades personnalisables à partir d'ingrédients frais dans environ 4 000 établissements appartenant à la société en Amérique du Nord, en Europe et au Moyen-Orient, se négocie près de ses plus bas niveaux depuis plusieurs années, tandis que sa nouvelle direction exécute un programme de redressement axé sur l'équipement, l'innovation des menus et la fidélisation.

La société a déclaré un chiffre d'affaires de 2,98 milliards de dollars pour le quatrième trimestre 2025, en hausse de 4,9 % par rapport à l'année précédente, dépassant l'estimation des analystes de 2 964 millions de dollars, tandis que le BPA dilué ajusté de 0,25 $ correspondait aux attentes, couronnant une année complète au cours de laquelle le chiffre d'affaires a augmenté de 5,4 % pour atteindre 11,93 milliards de dollars, mais les ventes de restaurants comparables ont baissé de 1,7 %.

La direction a prévu que les ventes comparables en 2026 seraient à peu près stables, citant un environnement de consommation où les clients plus jeunes et à faible revenu se sont détournés des repas plus chers, une dynamique qui a exercé une pression sur les ventes comparables depuis la mi-2024 et a déclenché ce que les analystes appellent la "fatigue du slop-bowl" - une lassitude parmi les dîneurs conscients des coûts pour les formats de bol de céréales haut de gamme.

Le chiffre le plus important est celui des restaurants : Les 350 établissements qui utilisent déjà l'équipement de cuisine à haut rendement - qui réduit le temps de préparation de 2 à 3 heures et fournit des protéines plus juteuses et plus régulières - affichent des centaines de points de base d'amélioration du chiffre d'affaires par rapport à la moyenne de la chaîne, et la direction s'attend à ce qu'environ 2 000 établissements disposent de l'ensemble de l'équipement d'ici la fin de l'année.

Scott Boatwright, directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous restons confiants dans l'algorithme à long terme qui consiste à atteindre des VAU de 4 millions de dollars et à approcher des marges de 30 %", en ancrant la thèse du redressement aux volumes unitaires moyens (le chiffre d'affaires qu'un seul restaurant génère annuellement) et à l'effet de levier opérationnel qui découle d'établissements à plus forte capacité de production.

Le menu hyperprotéiné lancé fin décembre 2025, qui comprend un seul taco à 3,5 dollars et une coupe protéinée à environ 4 dollars ciblant les utilisateurs de GLP-1 et les jeunes consommateurs soucieux des calories, a enregistré une journée de vente numérique record et a fait grimper l'incidence des protéines supplémentaires de 35%, fournissant la première preuve concrète que la stratégie de relance est en train d'aboutir avant que le Poulet al Pastor, l'offre à durée limitée la plus demandée de la marque, ne revienne sur les menus en février.

L'action Chipotle Mexican Grill a perdu environ 40 % par rapport à son plus haut niveau de 52 semaines (58 $), plombée par la baisse de la rémunération et le retrait des principaux actionnaires, notamment Pershing Square Capital Management et Viking Global, qui ont tous deux dissous leurs positions sur CMG au quatrième trimestre 2025.

Le point de vue de Wall Street sur l'action CMG

La stagnation du chiffre d'affaires n'est pas le problème - c'est le déploiement de l'équipement de 2 000 restaurants qui l'est, parce que les magasins qui l'utilisent déjà se rétablissent à un rythme que le cours actuel de l'action ne reflète pas.

Le consensus du BPA normalisé de Chipotle Mexican Grill s'établit à environ 1,14 $ pour 2026, en baisse d'environ 3 %, avec des revenus en hausse d'environ 9 % à 12,95 milliards de dollars, un chiffre d'affaires faussement faible dû à la décision de la direction de fixer des prix inférieurs à l'inflation afin de protéger la perception de la valeur pendant que les initiatives en matière d'équipement et de menu prennent de l'élan.

Sur 40 analystes, 27 notations équivalentes à des achats (23 achats, 4 surperformances) sont attribuées à l'action Chipotle Mexican Grill, avec un objectif de cours moyen de ~ 44 $, ce qui implique une hausse d'environ 25 % par rapport aux niveaux actuels, un consensus qui s'est fortement comprimé par rapport à l'objectif moyen de ~ 65 $ d'il y a un an, car la déception liée à la comparaison a réorienté les attentes vers un scénario de reprise plutôt que vers une prime de croissance.

La fourchette d'objectifs de 36 à 53 dollars reflète le véritable débat : la fourchette basse est tenue par les analystes qui pensent que les comps stables à négatifs persistent si la macroéconomie s'affaiblit encore et que le déploiement de l'équipement n'accélère pas le trafic au niveau du système, tandis que la fourchette haute évalue la ré-accélération des comps due à l'équipement, aux quatre LTO annuels et à la relance de la fidélisation au printemps qui fait passer la pénétration numérique de 30 à 40 % du chiffre d'affaires.

Se négociant à environ 30,8 fois le BPA normalisé de l'exercice 2026, à un multiple qui représente moins de la moitié de son C/B moyen à terme 2021-2024 d'environ 55-60 fois, contre un TCAC du BPA sur 10 ans de 14,5 % et un catalyseur opérationnel clair dans le déploiement de l'équipement, l'action Chipotle Mexican Grill semble sous-évaluée par rapport à la capacité bénéficiaire que l'algorithme implique une fois que les volumes unitaires se redresseront vers l'objectif de 4 millions de dollars.

Le signal qui modifie le discours du marché se trouve déjà dans les données : les restaurants dotés de l'équipement à haut rendement offrent des centaines de points de base d'amélioration du chiffre d'affaires au-dessus de la moyenne de la chaîne dans un environnement de ventes stables à négatives à magasins comparables, ce qui signifie que les prévisions stables pour 2026 intègrent déjà un important effet d'entraînement du déploiement que la direction a explicitement qualifié de conservateur.

Si l'inflation des coûts du bœuf et de l'avocat se maintient dans une fourchette moyenne à un chiffre au cours du second semestre 2026 alors que Chipotle ne fixe ses prix qu'à 1 % ou 2 %, les 150 points de base de dislocation prévue des prix par rapport à l'inflation se creusent davantage et les marges au niveau des restaurants se compriment en dessous de la fourchette de 23 %, rompant ainsi la thèse du redressement des marges avant que l'avantage lié à l'équipement ne se concrétise pleinement.

Le premier trimestre 2026 est le point de contrôle clé : la tendance sous-jacente du chiffre d'affaires (prévue entre -1% et -2% avant l'impact de la tempête hivernale) et la progression des marges au niveau des restaurants révéleront si le lancement de l'hyperprotéiné et le Chicken al Pastor génèrent l'inflexion du trafic dont la direction a besoin pour maintenir sa confiance dans la prévision de stabilité pour l'ensemble de l'année.

Que dit le modèle d'évaluation ?

Le modèle de TIKR prévoit un prix cible de 70 $ au cours des cinq prochaines années, ce qui implique un rendement total d'environ 99 %, fondé sur un TCAC des revenus d'environ 10 % et un redressement de la marge bénéficiaire nette à environ 12 %, tous deux fondés sur le déploiement de l'équipement de 350 à 2 000 restaurants que la direction a déjà signalé comme offrant des centaines de points de base de surperformance de la rémunération dans les emplacements équipés.

Avec une hypothèse basse atteignant environ 86 $, une hypothèse moyenne d'environ 115 $ et une hypothèse haute d'environ 150 $ d'ici l'exercice 2030, les trois scénarios produisent des rendements significatifs par rapport au prix d'aujourd'hui - et par rapport à un multiple à terme de 30,8x sur une entreprise avec un TCAC du BPA de 14 % sur 10 ans et une trajectoire éprouvée vers des AUV de 4 millions de dollars et des marges de restaurant proches de 30 %, l'action Chipotle Mexican Grill est sous-évaluée à un multiple que le marché n'a pas attribué à cette marque depuis avant son dernier grand cycle de redressement.

L'ensemble du dossier d'investissement repose sur une seule question : le déploiement d'équipements à haut rendement se traduit-il par une amélioration du chiffre d'affaires à l'échelle du système au second semestre 2026, ou reste-t-il un phénomène au niveau des restaurants qui ne peut pas surmonter les vents contraires macroéconomiques au niveau du portefeuille ?

Ce qui doit bien se passer

- L'objectif d'équipement de 2 000 restaurants est atteint à la fin de l'année et le différentiel de chiffre d'affaires observé dans les 350 magasins équipés (des centaines de points de base au-dessus de la moyenne de la chaîne) se maintient à l'échelle, accélérant le chiffre d'affaires de 2026 de la stagnation vers le bas de la fourchette positive.

- Quatre OLT annuelles, à commencer par le Chicken al Pastor (l'OLT la plus demandée dans l'histoire de la marque en termes de volume de médias sociaux), favorisent l'acquisition de nouveaux clients et l'augmentation de la fréquence des visites parmi la clientèle de base de plus de 60 % ayant un revenu supérieur à 100 000 $.

- La relance des récompenses au printemps élargit la pénétration de la fidélité dans les restaurants, qui est actuellement de 20 %, vers le taux de 90 % déjà observé dans les transactions sur l'application, en approfondissant les capacités de personnalisation et de réengagement ciblé que la direction a développées au cours de l'année 2025.

- Les marchés internationaux prennent de l'ampleur : la présence au Moyen-Orient double presque en 2026 avec le groupe Alshaya, et les premiers restaurants ouvrent au Mexique, à Singapour et en Corée du Sud, diversifiant ainsi la base de revenus au-delà du cycle économique américain.

Ce qui pourrait mal tourner

- L'inflation du bœuf et de l'avocat reste élevée au second semestre 2026, maintenant le coût des ventes au-dessus de 30 % et empêchant l'écart entre les prix et l'inflation (150 points de base pour l'ensemble de l'année) de se réduire, limitant la récupération des marges au niveau des restaurants à moins de 24 %.

- Le contexte de consommation se détériore encore, avec la cohorte des revenus inférieurs à 100 000 $ - qui se retire déjà des bols à plus de 15 $ - réduisant la fréquence même si la cohorte des revenus plus élevés se maintient, ce qui maintient les comparaisons du système négatives jusqu'au troisième trimestre et érode la confiance dans les prévisions pour l'année entière qui sont plates.

- La sortie simultanée de Pershing Square et de Viking Global indique que les détenteurs institutionnels qui ont été à l'origine de la prime d'évaluation antérieure ne reviendront pas à ces multiples avant que deux ou trois trimestres de données comparatives positives ne soient confirmés, ce qui prolonge la compression des multiples.

- La recherche d'un CMO a introduit un risque d'exécution : Chipotle entame son année de marketing la plus riche en dépenses (LTO, relance des récompenses, campagne sur les protéines) sans directeur marketing permanent, et le nouveau poste de directeur numérique n'a pas encore été pourvu.

Devriez-vous investir dans Chipotle Mexican Grill, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action CMG, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Chipotle Mexican Grill, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CMG sur TIKR →