Principales statistiques pour l'action Axon

- Fourchette de 52 semaines : 339 $ à 886

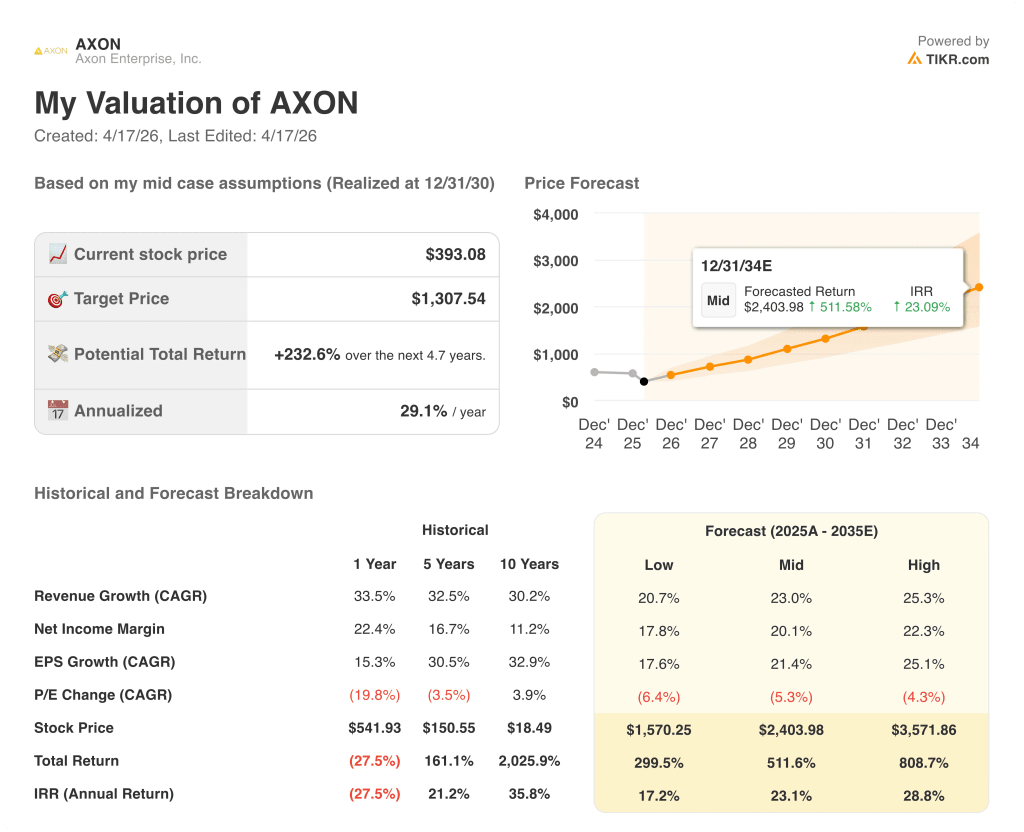

- Prix actuel : 393

- Objectif moyen : 708

- Objectif supérieur de la Bourse : 825

- Objectif du modèle TIKR (décembre 2030): 1 308

Que s'est-il passé ?

Axon Enterprise(AXON) est la plateforme dominante en matière de technologie de sécurité publique, vendant des caméras corporelles, des dispositifs TASER, des logiciels de gestion des preuves numériques et une suite croissante d'outils d'IA aux organismes d'application de la loi, aux établissements pénitentiaires et, de plus en plus, aux entreprises clientes du monde entier.

Axon a clôturé l'année 2025 avec un chiffre d'affaires de 2,78 milliards de dollars, en hausse de 33 % d'une année sur l'autre, marquant ainsi sa quatrième année consécutive de croissance de plus de 30 %.

Le quatrième trimestre a généré un chiffre d'affaires de 796,7 millions de dollars, soit une augmentation de 39 % par rapport à l'année précédente, avec un bénéfice par action ajusté de 2,15 dollars, contre une estimation consensuelle de 1,60 dollar, soit un résultat supérieur de 34 %.

Les réservations ont fait la une : les réservations pour l'année 2025 ont atteint 7,4 milliards de dollars, en hausse de 46 % par rapport à l'année précédente, et les réservations pour le quatrième trimestre se sont accélérées pour atteindre une croissance d'environ 50 %, soit le rythme trimestriel le plus élevé depuis des années.

Les réservations contractuelles futures s'élèvent désormais à 14,4 milliards de dollars, en hausse de 43 %, ce qui donne à Axon une visibilité sans précédent sur ses revenus à l'horizon 2026 et au-delà.

"Il existe une opportunité majeure dans le domaine de l'application des lois fédérales pour un certain nombre de nos produits de base, ainsi que pour la technologie de lutte contre les UAS ", a déclaré Joshua Isner, président d'Axon, lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Axon a annoncé une croissance du chiffre d'affaires de 27 % à 30 % pour 2026, ce qui représente les meilleures perspectives jamais émises par la société pour une première année, et a présenté un objectif de chiffre d'affaires d'environ 6 milliards de dollars pour 2028, avec une marge d'EBITDA ajustée de 28 %.

La société a également lancé trois produits d'intelligence artificielle lors de sa conférence des utilisateurs Axon Week 2026 le 7 avril, notamment Axon Vision pour les alertes vidéo en direct, l'accès élargi à Axon Assistant et la plateforme Axon 911 basée sur le cloud, construite à partir des acquisitions de Prepared et de Carbyne réalisées à la fin de 2025 et au début de 2026.

L'action Axon a chuté d'environ 34 % depuis le début de l'année malgré l'explosion des bénéfices, ce qui a créé une situation d'évaluation qui attire l'attention de la communauté des analystes.

Le point de vue de Wall Street sur l'action AXON

Les résultats du quatrième trimestre n'ont pas été supérieurs aux prévisions. L'accélération des réservations d'Axon pour atteindre une croissance de 46 % au cours d'une année où la direction avait initialement prévu une croissance de l'ordre de 20 % indique que la plateforme se développe sur de nouveaux marchés plus rapidement que ne le prévoyaient ses propres prévisions, réinitialisant le plafond de revenus pour 2026 et 2028.

Le consensus des revenus pour 2026 s'établit à 3,59 milliards de dollars, soit une augmentation de 29%, s'accélérant encore à 4,64 milliards de dollars en 2027 (en hausse de 29%) et à 6,05 milliards de dollars en 2028 (en hausse d'environ 30%), l'année précise que la direction a fixée comme objectif officiel, ce qui implique que le consensus a essentiellement ratifié les propres orientations de l'entreprise en tant que scénario de base.

Sur les 20 analystes qui couvrent l'action Axon, 10 la considèrent comme un achat et 8 comme une surperformance, avec seulement 2 positions de maintien et zéro position de vente ; l'objectif de prix moyen se situe à 707,96 $, ce qui implique une hausse de 80 % par rapport aux niveaux actuels, tandis que TD Cowen, même après avoir réduit son objectif à 825 $ en citant la volatilité du marché et les préoccupations relatives à la confidentialité des données, a toujours maintenu une note d'achat.

L'action Axon se négocie à environ 57 fois les bénéfices à venir, alors que le ratio cours/bénéfice moyen sur cinq ans se situe historiquement entre 80 et 100 fois. Elle semble donc sous-évaluée dans un contexte d'accélération des réservations, d'un carnet de commandes de 14,4 milliards de dollars et d'une croissance du chiffre d'affaires composée d'environ 29 % par an jusqu'en 2028.

Le seul risque que le modèle ne peut absorber est un choc réglementaire en matière de confidentialité des données : la directrice financière et directrice de l'exploitation Brittany Bagley a reconnu lors de l'appel téléphonique du quatrième trimestre que la confidentialité et le traitement des données restent des domaines où un faux pas aurait des conséquences négatives considérables, en particulier à mesure qu'Axon approfondit ses capacités de surveillance basées sur l'intelligence artificielle.

Le catalyseur à surveiller est la confirmation des prévisions de chiffre d'affaires pour le premier trimestre 2026, où la direction a signalé une croissance en glissement annuel conforme à sa fourchette de 27 % à 30 % pour l'ensemble de l'année, et toute mise à jour sur la croissance des réservations du plan AI Era au-delà de la base de référence de 750 millions de dollars pour 2025.

Que dit le modèle d'évaluation ?

Le modèle de TIKR cible Axon à environ 1 308 $ par action d'ici décembre 2030, en supposant un TCAC de 23 % du chiffre d'affaires et une marge bénéficiaire nette de 20 %, des données qui sont nettement plus prudentes que le TCAC de 33 % du chiffre d'affaires sur trois ans que la société a déjà réalisé et inférieures à la marge d'EBITDA ajusté de 25,5 % qu'Axon a atteint en 2025.

À 393 $ avec un TRI moyen d'environ 23 % par an sur 4,7 ans, le rendement potentiel de 232 % impliqué par le modèle reflète le fait que le prix d'un actif est fixé comme si la croissance ralentissait alors que le carnet de commandes indique le contraire : L'action Axon est sous-évaluée par rapport à la capacité bénéficiaire que la trajectoire de ses réservations et l'expansion de sa plateforme ont déjà verrouillée.

Le pivot de la plateforme dépend de la question de savoir si la dynamique des réservations en 2025 est structurelle ou s'il s'agit d'une poussée vers l'avant.

Axon aborde 2026 avec 14,4 milliards de dollars de réservations contractuelles futures, ce qui implique que les deux ou trois prochaines années de revenus sont largement garanties, mais le débat est de savoir si la croissance de 46 % des réservations en 2025 représente une véritable accélération structurelle ou une poussée tirée vers l'avant par des corrections importantes et des déploiements internationaux qui compriment la comparaison avec 2026.

Ce qui doit bien se passer

- Les réservations du plan de l'ère de l'IA, qui ont atteint 750 millions de dollars au cours de leur première année complète de vente, continuent de s'étendre, car seuls 30 % environ des clients existants sont abonnés à des niveaux supérieurs, ce qui laisse une marge de progression substantielle dans la base existante à un ARPU basé sur les officiers proche de 600 dollars.

- Conversion de la demande fédérale : Le pipeline fédéral d'Axon est décrit par la direction comme l'une des plus grandes opportunités en 2026, grâce à l'investissement dans l'application des lois sur l'immigration et à la traction précoce de la nouvelle dirigeante fédérale Claudia Davidson avec des contrats cadres déjà en place.

- L'adoption du cloud à l'échelle internationale s'accélère après les deux grands contrats de cloud européens conclus au quatrième trimestre 2025, l'accès aux produits d'IA devenant une fonction contraignante pour les gouvernements encore sur des déploiements sur site.

- Axon 911 (Prepared et Carbyne) gagne du terrain sur un marché de l'infrastructure 911 qui repose sur une technologie vieille de 40 ans, chaque nouveau déploiement de PSAP ouvrant la voie à la vente d'une plateforme complète dans l'écosystème Fusus et Axon.

Ce qui pourrait mal tourner

- Les comparaisons des réservations pour 2026 sont extrêmement difficiles après une croissance d'environ 50 % au quatrième trimestre 2025, et la direction a refusé de fournir des prévisions de réservations pour 2026, une omission inhabituelle pour une entreprise qui a dépassé ses propres prévisions pendant plusieurs années consécutives.

- Les mesures réglementaires en matière de protection des données personnelles visant la surveillance par l'IA pourraient ralentir l'adoption par les entreprises, alors que l'Axon Body Mini sera lancé à la mi-2026 dans des environnements commerciaux où la protection de la vie privée est plus importante que dans les forces de l'ordre.

- Les vents contraires liés aux tarifs et aux coûts de mémoire pourraient comprimer les marges brutes des appareils connectés en dessous du niveau ajusté de 49,3 % du T4 2025, ce qui pèserait sur les marges d'EBITDA mixtes, même si le mix logiciel s'améliore.

- Le BPA GAAP de 1,51 $ en 2025 par rapport au BPA normalisé de 6,85 $ reflète un écart important entre les bénéfices comptables et les bénéfices économiques que la direction vend, ce qui crée une vulnérabilité de la valorisation si la thèse de la normalisation est remise en question.

Devriez-vous investir dans Axon Enterprise, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action AXON et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Axon Enterprise, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action AXON sur TIKR →